Разбор формальных исключений и лимитов — то, о чём редко предупреждают на старте, но что закрывает сценарии чаще всего.

Полис куплен, чемодан собран — на все случаи в чужой стране медицинская страховка. По крайней мере, так кажется по картинке.

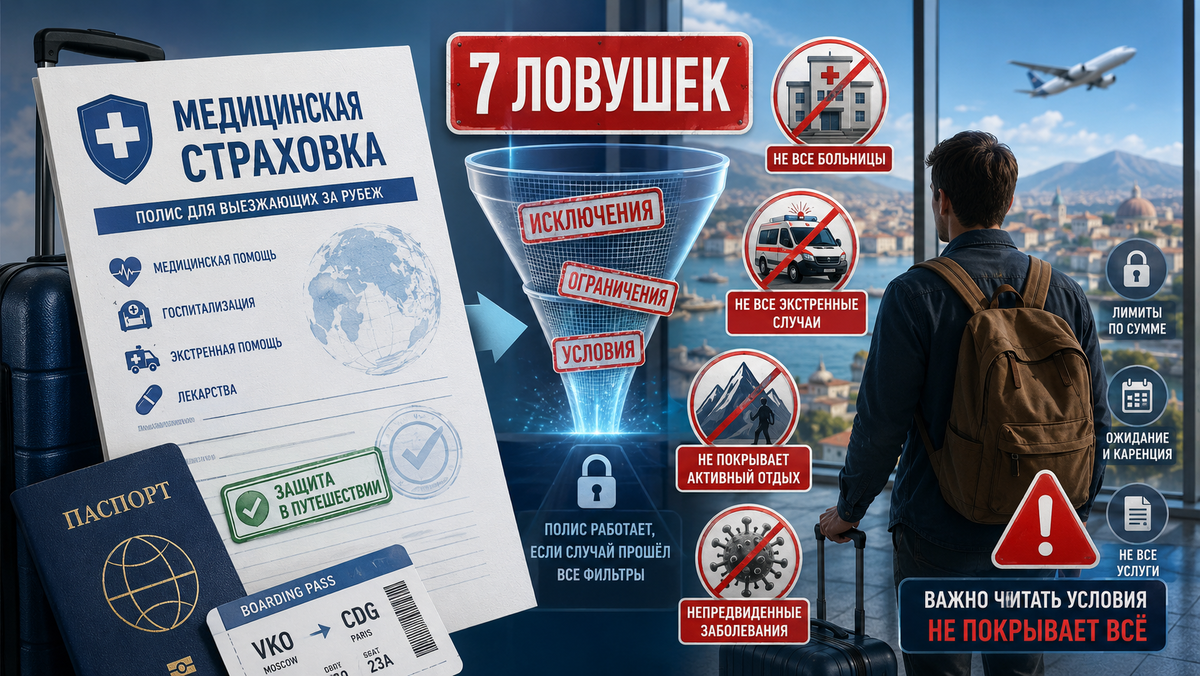

На деле страховка путешественника у Ренессанс устроена не как договор «покрываем всё, что случилось», а как перечень случаев с фильтрами. Большая страховая сумма в полисе работает только тогда, когда событие проходит через эти фильтры. Семь самых обидных мест эксперты polishelper.ru разбирают ниже.

1. Самостоятельный поход в клинику без звонка в Сервисную

Главная процедурная развилка. По правилам прежде, чем обращаться в любое медицинское учреждение, требуется незамедлительный звонок в Сервисную компанию Ренессанс. Самостоятельное обращение в клинику без согласования — прямое исключение по п. 4.1.46.

Допустим, в отпуске вы поскользнулись у бассейна, разбили колено, и отель направил вас в ближайший медцентр без звонка в страховую. По тексту правил расходы не покрываются. Исключение из исключения — объективные причины (тяжёлое состояние) с письменным объяснением.

2. Хронические заболевания — лимит 1000 у.е.

Если хроническое заболевание обострилось во время поездки, оно покрывается, но не полностью. Лимит 1000 условных единиц на все медицинские и медико-транспортные расходы при обострении хроники (п. 3.5.1.1).

Гипертонический криз с госпитализацией в поездке — острая помощь да; дальнейшие обследования и медикаменты сверх 1000 у.е. — нет. Граница «обострение хронического» против «нового острого» оценивается медицинской документацией и иногда оспаривается.

3. Активный отдых на высоте свыше 3500 м — без доплаты

Прямое исключение по п. 4.1.36: активный отдых на высоте свыше 3500 м над уровнем моря не покрывается, если в полисе нет специальной отметки с повышающим коэффициентом. Это касается трекингов в Гималаях, восхождений на Эльбрус, маршрутов в Андах — повседневный туристический сценарий, который базовый полис не покрывает.

4. Экстремальные активности без доп. отметки

По п. 4.1.37 исключены полёты на планерах и парашютах, подводное плавание глубже 10 метров, скалолазание выше 30 метров — без специальной отметки в полисе.

Дайвинг до 10 м на отдыхе покрывается. Дайвинг с погружением на 18 м на популярном маршруте — уже за пределами базового покрытия.

5. Профессиональный спорт и работа

Профессиональные соревнования и трудовая деятельность (физический труд, экспедиции, монтаж) — без отдельной отметки и повышающего коэффициента не покрываются (п. 4.1.38, п. 4.1.39). Граница «турист» против «профессионал на работе» — частый источник споров.

6. Алкоголь, наркотики, токсическое опьянение

Травмы и заболевания, полученные в состоянии алкогольного, наркотического или токсического опьянения, исключены прямо (п. 4.1.17, п. 4.1.18, п. 4.1.23). Безусловное исключение — независимо от обстоятельств. Граница оценивается анализами при поступлении в клинику; на курортах с all-inclusive — частая причина споров.

7. Нарушение визового режима или срока пребывания

По п. 4.1.8 медицинские и медико-транспортные услуги не покрываются, если событие произошло в период нарушения визового режима или срока легального пребывания в стране. Истёкшая виза + отменённый обратный рейс + обращение к врачу через сутки — типичная ситуация, выпадающая из покрытия.

Что ещё лежит за пределами

Помимо этих семи правила прямо исключают целые классы: онкологию, психические расстройства, ИППП и гепатиты, плановое и косметическое лечение, реабилитацию и санаторий, беременность (кроме экстренной помощи на сроке до 12 недель). Это отдельный пласт исключений, о которых редко знают на старте.

Полный разбор правил страхования Ренессанс по Страхованию путешествий → https://polishelper.ru/strahovye/renessans-strakhovanie/travel/vnezapnaya-bolezn-ili-travma

Общий принцип формальных лимитов

Полис ВЗР работает по логике «покрываем перечисленное при выполнении условий», а не «покрываем всё, что случилось». Большая страховая сумма — это лимит для отдельных видов помощи, а не гарантия её получения.

Фильтры применяются последовательно: звонок в Сервисную → характер заболевания → активность → состояние человека → юридический статус пребывания.

Из семи ловушек выше шесть закрываются доплатой к полису при покупке (отметки об экстремальных активностях, профессиональной деятельности, увеличение лимита по хронике). Одна — обязательным звонком в Сервисную компанию до первого посещения клиники.

Разбор основан на правилах страхования путешественников Ренессанс Страхования.

Актуальная редакция разбора: 22 мая 2026 г.

Это разбор формальных положений правил. Решения по конкретному полису требуют обращения к юристу или представителю страховщика.