Я уже прошёл через все возможные ошибки с деньгами — и сейчас поделюсь с вами достаточно полезной информацией на мой взгляд. Вот что я узнал про вклады и накопительные счета — и что реально спасает от инфляции.

Главное уточнение: это не выбор между двумя противоположностями

Большинство людей думают, что нужно выбрать либо вклад, либо накопительный счёт. На самом деле это не совсем одно и то же. Чтобы выбрать то, что нужно конкретно вам, нужно смотреть на свои деньги и понимать, что с ними происходит.

Давайте разберёмся в цифрах без сложных научных бухгалтерских слов. Допустим, у вас есть миллион рублей. Нужно его где-то хранить, чтобы инфляция его не съела. Вот варианты которые актуальны в 2026 году.

Вклад: когда вы жертвуете гибкостью ради надёжности

Средняя ставка по вкладам в крупных банках сейчас составляет 12–13,6% годовых. Это может звучать здорово, но нужно понимать, что здесь работает простое правило: вы отдали деньги на конкретный срок (от месяца до трёх лет) под фиксированный процент. Если нужны деньги раньше — процент потеряется. И усё.

Пример: вы положили миллион на год под 13%. Через год получите 130 тысяч. Но если на восьмой месяц вам понадобилась половина суммы, банк может дать вам эти деньги либо с нулевым процентом, либо с процентом в районе 2–3% — в зависимости от условий. Это не так уж и привлекательно, верно?

Зато вклад даёт уверенность и какой то спокойствие. Вы открыли депозит на 1 год под 13% — и банк этот процент вам выплатит. Он не может выплатить меньше. Это важно, потому что ключевая ставка ЦБ продолжит снижаться, и к концу года она может упасть до 10–12%. То есть те, кто не зафиксировал сейчас высокий процент — потом пожалеют.

Накопительный счёт: гибкость, которая может дорого стоить

Накопительный счёт работает по другим правилам. Вы можете снимать и пополнять в любой момент без штрафов. Проценты выплачиваются ежемесячно, как правило в первый рабочий день месяца, следующего за расчётным периодом. Звучит приятнее, чем вклад, но тут жирное НО.

Ставка по накопительному счёту плавающая. Это значит, что если ЦБ снижает ключевую ставку — ваш процент снижается автоматически. Сегодня он может быть 14–15%, а через два месяца — уже 12%. Плюс банки часто дают повышенные ставки только первый месяц, а потом снижают. Это промоакция, и она заканчивается.

Зато если вам вдруг понадобились деньги — берёте без потерь. Это для тех, кто не уверен, нужны ли ему сбережения или это подушка безопасности.

Что реально спасает от инфляции

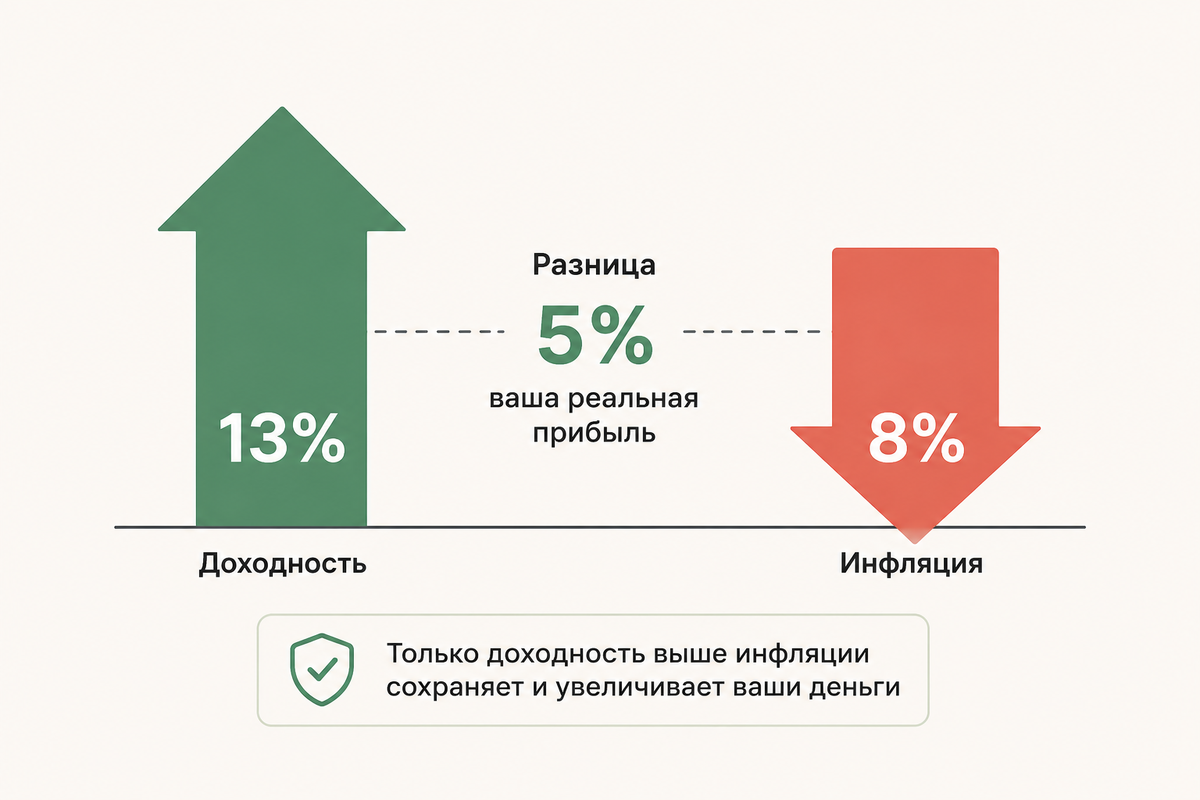

Спасает от инфляции только процент, который выше неё, как ни странно. Не ниже — выше. Если у вас вклад на 1 миллион под 13% — доход за год составит 130 тысяч рублей, и налога на это не будет.

Сейчас инфляция в России примерно 8–9% годовых. Это значит, что если вы положите деньги под 13% на вклад — реальный доход (то есть доход, который спасает покупательную способность) составит примерно 4-5%. Это лучше, чем держать деньги дома, но не чудо. И со снижением ключевой ставки этот реальный доход будет падать.

- 13% - Средняя ставка по вкладам сейчас

- 8–9% - Инфляция в 2026 году

Поэтому главное правило простое: если ставка выше инфляции — откройте вклад. Не раздумывайте. Фиксируйте процент сейчас, пока ЦБ не снизил его ещё больше.

Моя схема: как я организую деньги

Я делю сбережения на три части. Первая — подушка из трёх месяцев зарплаты. Она на накопительном счёте, потому что её может потребоваться снять в любой момент. Второе — деньги, которые мне не нужны ближайший год. На эти я открываю вклад на 12 месяцев под максимальный фиксированный процент. Третье — то, что буду инвестировать (ОФЗ, например). Но это уже совсем другая история.

На картинке изображено идеальное распределение. Конечно, если у вас зп 70 тыс. рублей и трое детей, то не будет возможности инвестировать или откладывать какую-то часть дохода.

Экстренные деньги (3–6 месяцев расходов) → накопительный счёт

Деньги на год и большке (откладываемая часть дохода) → вклад на 12 месяцев и больше

Остаток (если есть) → подумайте про инвестиции

Главное: не откладывайте решение

Я вижу, что многие ждут, когда «всё устаканится», когда не будет изменений, когда станет ясно. Такого не будет. Экономика всегда меняется. И каждый месяц ожидания стоит вам реальных денег. Инфляция работает, даже если вы не принимаете решение.

Если у вас есть деньги лежат просто так в банке на счёте с нулевым процентом — это самое плохое, что можно делать. Даже вклад под 12% лучше. Даже накопительный счёт лучше. Движение — вот что спасает.

Подпишитесь на канал — следующая статья будет ещё полезнее.