🏗Отчёт ПАО «Глоракс» за 2025 год

Glorax опубликовали отчёт по МСФО за 2025 году в конце апреля - не самые быстрые ребята. А вот итоговый отчёт с операционкой и прочими достижениями выложили на днях. Посмотрим, есть ли силы и возможности у компании вернуться к уровням IPO (сейчас -23%)

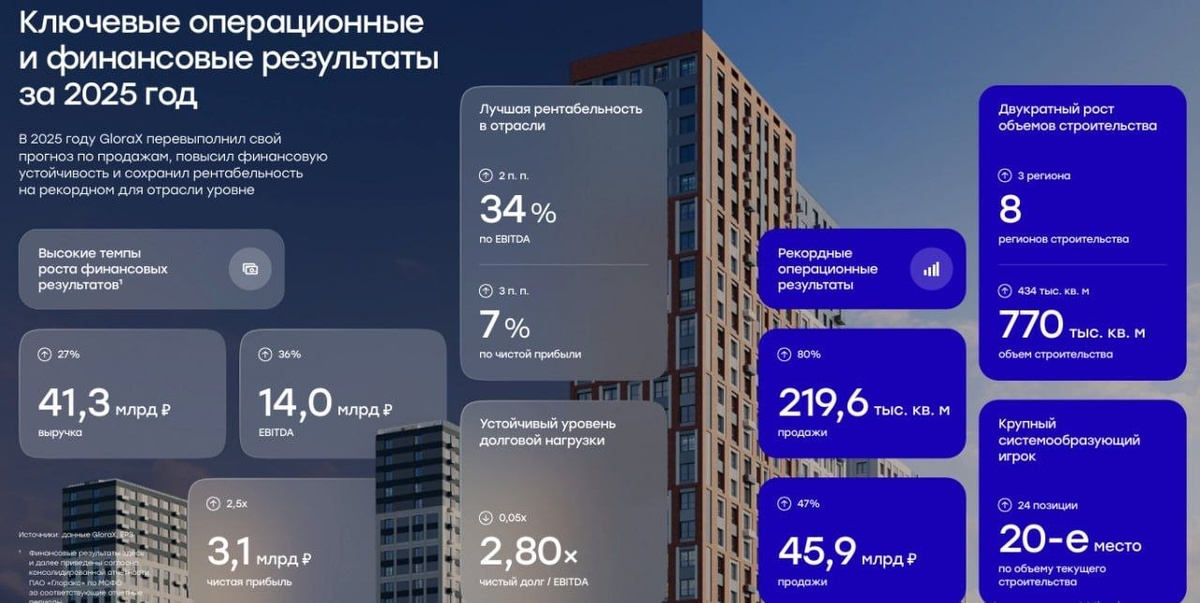

Хватит лирики вспомним отчёт:

🔹Выручка 41,3 млрд руб. (+27% г/г).

Основной драйвер - рост продаж до 219,6 тыс. м2 (+80% г/г) и региональная экспансия (доля регионов в выручке выросла с 4% до 27%).

🔹Чистая прибыль 3,1 млрд руб (рост 2,5х)

🔹Валовая прибыль 14,7 млрд руб. (+14% г/г), с валовой рентабельностью 35,7% (сохраняется высокий уровень благодаря ленд-девелопменту и региональным проектам с более высокой маржой ~40% vs ~36% в Москве/СПб).

🔹EBITDA 14,0 млрд руб. (+36% г/г), рентабельность по EBITDA 34% (+2 п.п г/г — одна из лучших в отрасли).

Драйверы — операционная эффективность, стандартизация проектов (до 80% элементов) и контроль затрат.

🔹EPS 12,01 руб.

Наблюдается значительный рост поступлений на эскроу-счета до 28,6 млрд руб. (+28% г/г)

FCF — отрицательный -19,5 млрд руб., но с учётом эскроу останется положительным.

Ситуация типична для растущего девелопера.

Глоракс показывает сильный рост финансовых результатов вместе с агрессивным масштабированием бизнеса.

При этом удерживают коммерческие и административные расходы, чья доля в выручке снизилась с 16% до 13% 💪.

Для держателей облигаций тоже позитив:

Средняя ставка по кредитному портфелю снизилась на 4,1 п.п. до 13,2% (эффект покрытия эскроу + рефинансирование).

На конец 2025 года эскроу-счета покрывали 87% проектного финансирования (+16 п.п. за год) - высокий уровень.

Всё это указывает на достаточно комфортный уровень компании в плане долгового обеспечения.

Показатель Чистый долг / EBITDA: 2,8x - нормальный

В качестве итога: GloraX демонстрирует успешный переход от регионального игрока к федеральному девелоперу. Рост масштаба (+80% продажи, +36% EBITDA) сочетается с высокой рентабельностью (34% EBITDA) и дисциплиной (снижение OpEx в % к выручке, контроль долга 2,8x).

Риск кассового разрыва - Низкий.

Я держу акции с IPO. Пока не трогаю - не усредняю, не продаю. В целом бизнес компании мне нравится и то как общаются с акционерами.