Недавно провёл вторую встречу с клиентом - предпринимателем, у которого на момент начала работы весь капитал лежал на депозитах. Тут впору вспомнить большое исследование по тому, как состоятельные люди размещают капитал:https://t.me/investacademy/2473

Расскажу, что я сделал, почему именно так и что это даст на горизонте 10 лет.

С чего начали

На первой встрече я собрал картину: активы, источники дохода, цели, горизонты, отношение к риску. Клиент - действующий предприниматель с несколькими направлениями, ожидающий крупные экзиты в будущем. Семья: жена, двое детей.

Целей оказалось семь:

Подушка безопасности на год — 10 млн рублей

Детский капитал для первого ребёнка (к 18-летию, горизонт ~7 лет)

Детский капитал для второго ребёнка (к 18-летию, горизонт длиннее)

Ипотечный портфель для старшего сына. Была взята семейная ипотека сроком на 20 лет. Платеж около 80 000 рублей в месяц, сумма около 10 000 000 рублей.

Дом — 22 млн в текущих деньгах

Личный венчурный фонд — 100 млн в текущих деньгах

Пассивный доход: базовый 400 тыс./мес, комфортный 1 млн/мес — через 10 лет

Разбить пассивный доход на две категории было моим предложением. Так как ряд целей пересекался и, например, желание сформировать свой венчурный фонд было выше. Но в тоже время мой опыт подсказывает, что люди часто переоценивают себя с точки зрения психологической устойчивости и если что-то пойдет не так, остаться без дохода - это будет сильный удар. Поэтому я порекомендовал обозначить “базовый минимум”, который нужно будет сформировать первоочередно, а уже потом выстраивать систему приоритетов.

Типичная ошибка - попытаться всё это удержать в одном «портфеле». Я так не работаю. Каждая цель - отдельный фонд с отдельной логикой, наполнением и инструментами.

Что я сделал перед второй встречей

Я построил финансовую модель с несколькими блоками.

Первый блок - срез текущего состояния. Перечень активов с разбивкой по ликвидности и валюте. Чтобы была чёткая картина: что есть сейчас, в чём хранится, насколько доступно.

Второй блок — индексация целей. Каждая цель получила два значения: стоимость сегодня и требуемый капитал через N лет с учётом инфляции. Инфляцию я закладываю 7% - это не потолок и не таргет ЦБ в чистом виде, это консервативная поправка: среднегодовой показатель за последние десятилетия снижался с 15–20% до 6%, таргет ЦБ — 4%, я добавляю 50% сверху как буфер на неизвестные риски. Пессимистичный сценарий.

Пример: 400 тыс. рублей пассивного дохода в месяц в текущих деньгах через 10 лет превратятся в 786 тыс. Для их генерации потребуется капитал в 236 млн рублей. Дом за 22 млн сегодня к тому моменту будет стоить 43 млн. Личный венчурный фонд 100 млн — уже 196 млн.

Третий блок — целевая доходность. 13% годовых в рублях. Это пессимистичный сценарий по ролирующим периодам: беру все 10-летние окна с 1999 года по сегодня, смещая точку старта каждый квартал, считаю среднегодовую доходность по каждому окну для разных классов активов, нахожу медианное значение — оно около 15%. В расчёт закладываю 13%, чтобы не было иллюзий.

Результат: чтобы прийти к пассивному доходу в миллион рублей в месяц через 10 лет плюс закрыть цели по дому и личному фонду, нужно методично направлять около 50–60 млн рублей ежегодно в эти фонды. Клиент сам это сформулировал по итогам разбора и это правильное понимание задачи.

Как я распределил текущий капитал

Весь доступный капитал на момент встречи был направлен в четыре приоритетные задачи, которые были обозначены человеком:

1. 10 млн — подушка безопасности

2. 17 миллионов - в первый детский фонд с более коротким сроком. 13 миллионов - во второй с более длинным.

3. 10 миллионов в ипотечный портфель для сына.

Остальные цели — в режиме «финансируются из будущих поступлений». Это честная позиция: не нужно делать вид, что всё закрыто, если капитал ещё не там. И под эти цели также было сформировано наполнение, которое ниже рассмотрим.

Теперь давайте рассмотрим, какое распределение было предложено в контексте каждого фонда.

Подушка безопасности: три слоя

Стандартный подход — депозит. Я рекомендую иначе.

Слой 1 — 2–3 млн на банковском депозите. Мгновенный доступ. Но не больше: банковские остатки — это основной источник утечек данных при взломах. Мошенники, как правило, работают именно с теми, чьи банковские балансы им известны.

Слой 2 — фонды ликвидности на брокерском счёте (QMMF, SBMM). Доходность сопоставима с депозитом, но данные об остатках не утекают так же легко, как из банков. Дополнительная защита от социальной инженерии.

Слой 3 — 30% в стейблкоинах на холодном кошельке. Это решение появилось после 2022 года, когда биржа была закрыта несколько дней и доступа к средствам не было ни у кого. Стейблы на некастодиальном кошельке не зависят ни от российской инфраструктуры, ни от конкретного брокера. Работают из любой точки мира. Для хранения рекомендую USDE — синтетический стейбл с доходностью 3–8% годовых в зависимости от рыночного цикла.

Детские капиталы: ИИС + индексы + умеренная доля крипты

Реализовать детские фонды я рекомендовал через ИИС (индивидуальные инвестиционные счета). Это позволит не платить налог на первые 30 млн. рублей дохода, а также прекрасно подходит под горизонты целей. Фонд пассивный доход также рекомендовано реализовывать через ИИС, как только для него появится свободный денежный поток или придет капитал.

Детские портфели будут схожими, а главное отличие будет в косметических отклонениях долей классов активов, в зависимости от горизонта портфеля. Итак, в более коротком детском фонде, который потребуется через 7 лет структура следующая:

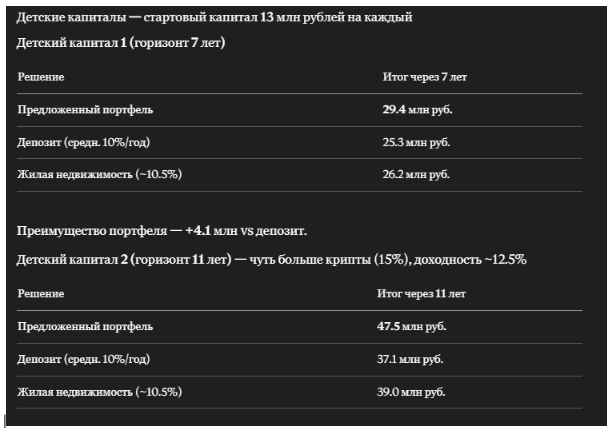

30% - БПИФ на индекс Московской биржи, 20% - ОФЗ 26248, 40% - это фонды недвижимости и 10% - биткоин. Так как одна из задач клиента для этого капитала была обозначена, как покупка объектов недвижимости, то данный класс активов должен был быть включен в портфель. Доля фондов недвижимости была реализована через покупку фондов от управляющей компании ПАРУС. На текущий момент в их линейке уже 10 фондов, а совсем скоро планируется запуск еще одного! ПАРУС Место встречи, который я также с удовольствием добавлю к себе в вотчилист. 11 фондов - это не оптимальная, но уже достаточная диверсификация, чтоб нивелировать некомпенсируемые риски. Более длинный детский портфель будет похож на этот за тем исключением, что доля биткоина была предложена на уровне 15% за счет снижения доли облигаций.

Дальше я сформировал промт, где попросил ИИ рассчитать какие результаты получатся, если использовать портфель в сравнении с депозитами и недвижимостью.

Доходность по сценариям:

Депозит: 14% сейчас → снижается по мере падения ставки ЦБ, средняя по 7–11 годам ~10%

Жилая недвижимость: рост цены ~7%/год + аренда ~3.5% net = ~10.5% суммарно (данные Росстат/ЦБ)

ОФЗ 26248: купон 13.8%, минус налог 13% = 12% чистыми от номинала

Предложенный портфель (акции 30% + недвижимость 40% + ОФЗ 20% + BTC 10%): взвешенная ~12.4% при пессимистичном сценарии по каждому классу.

Сделаю дополнение, что доходность портфеля берется по пессимистичному сценарию, который я обычно и закладываю в расчеты. При этом доходность недвижимости он явно взял сильно оптимистичную, ибо если опираться на цифры: https://www.youtube.com/watch?v=ZDv0zr-ezYE&t=688s, то ее будущая доходность вряд ли превысит 5-6% годовых с учетом сдачи в аренду.

То есть минимальная выгода на этом горизонте при инвестициях от 13 миллионов рублей с двух целей.

Ипотечный портфель для сына.

Дано: ипотека 10 млн. сроком на 20 лет. Ставка - 6% годовых. Платеж около 80 000 в месяц. На самом старте клиент планировал использовать длинную ОФЗ. Но я предложил более интересный и эффективный способ реализации. Вместо ОФЗ использовать полностью фонды недвижимости. Почему?

ОФЗ с купоном 12,5% возвращают номинал через 10 лет. Тысяча рублей, что вложена сегодня, — тысяча рублей через 10 лет. При снижении ставки облигация вырастет в цене, но в итоге ты всё равно получаешь тысячу. Максимальный прирост тела за 10 лет относительно текущей цены — около 10-20%.

Фонды коммерческой недвижимости (серия Парус и аналоги) сейчас дают 8–9% годовых с учётом налога. Это ниже купона по ОФЗ. Но у них два важных свойства: ежегодная индексация арендного потока и рост тела при снижении ставки.

Конкретный пример из практики: арендный поток по ряду фондов Парус за последние 5 лет вырос на 50%. При снижении ставки ЦБ к 6–7% (прогноз после 2029 года при снижении инфляционного таргета) стоимость паёв вырастет на 30–40% только за счёт переоценки доходности. Плюс сама стоимость коммерческой недвижимости и аренды продолжает расти.

Я рекомендую корзину из 10 фондов (склады, офисы, торговая и логистическая недвижимость) — это нормальная диверсификация внутри класса актива. Данные фонды производят ежемесячные выплаты, что очень удобно в случае ипотеки.

Здесь я также попросил сделать расчет, как в предыдущем варианте.

ОФЗ 26248 (первоначальная идея клиента)

Покупаем на 10 млн по цене 88% от номинала → получаем 11.36 млн номинала. Купон 13.8%, после налога 12% от номинала = 1 364 тыс. рублей в год — сразу, стабильно, без роста. Платёж по ипотеке 960 тыс/год → профицит 404 тыс/год с первого дня. Через 10 лет: реинвестированные купоны + тело = 33.1 млн руб.

Фонды недвижимости ПАРУС (предложенный вариант)

Стартовая доходность 8.5% net = 850 тыс/год — это ниже ипотечного платежа на 110 тыс/год в первые два года. Начиная с 3–4-го года арендный поток превышает платёж, к 5-му году — +154 тыс/год профицит, к 10-му — +603 тыс/год. Рост аренды 7%/год (Парус-Озон исторически: +50% за 5 лет). Тело паёв при снижении ставки до 6–7% дорожает на 30–40%. Через 10 лет: доходы + тело = 31.3–33.8 млн руб. в зависимости от сценария по ставке.

Вывод по ипотечному портфелю:

В чисто арифметическом сравнении на 10-летнем горизонте результаты близкие. ОФЗ выигрывает по накопленному денежному потоку (~21.7 млн vs 17.8 млн), ПАРУС выигрывает по телу (~13.5 млн vs 11.4 млн). При реализации сценария снижения ставки до 6% (прогноз ЦБ на 2029+) тело ПАРУС уходит на 14 млн, и итог выравнивается или уходит в плюс к фондам недвижимости. Но здесь был взят горизонт в 10 лет, хотя сама ипотека на 20. И если учесть этот факт, то ситуация становится совершенно иной и на этом горизонте фонды недвижимости рвут ОФЗ в пух и прах. При этом, не стоит забывать, что Россия - страна чудес, где инфляция куда более вероятна, чем дефляция. И на таком горизонте очень вероятно, что может случится так, что ОФЗ превратятся в тыкву.

Пассивный доход: три юрисдикции

Для долгосрочного капитала — структура из трёх независимых контуров: рублёвые активы в России, зарубежный брокерский счёт, крипта на некастодиальном кошельке.

Это не диверсификация в инвестиционном смысле. Это защита от инфраструктурного риска. Вероятность того, что все три системы одновременно перестанут работать, близка к нулю. Что бы ни произошло, как минимум треть капитала остаётся доступной.

Крипто-аллокация: только биткоин и стейблы. Никаких альтов — это ставка с неизвестным знаком относительно биткоина при сопоставимом риске. Биткоин на 10-летнем горизонте даёт от 12 до 30% годовых в долларах. Это лучшее соотношение потенциала и понятности в классе. С точки зрения потенциальных будущих действий в зависимости от скорости и степени роста капитала рассмотреть добавление реальной недвижимости в портфель (желательно не жилой), а также рассмотреть формирование личного фонда в российской части активов, траста или КИК для зарубежной части (но все сильно зависит от уровня капитала в каждом направлении).

Что это даёт: прогноз по плану

Если клиент будет следовать плану и направлять 50–60 млн рублей в год в целевые фонды, придерживаться заложенного распределения, не совершная эмоциональных решений то:

Через 7 лет детский капитал 1 достигнет целевого значения без дополнительных взносов — портфель справится самостоятельно. Если рынок отработает хорошо, останется избыток, который переходит в детский капитал 2.

Через 10 лет при пессимистичном сценарии (инфляция 7%, доходность 13%) капитал для базового пассивного дохода в 400 тыс./мес (236 млн в деньгах того времени) будет сформирован. При реалистичном сценарии — раньше, либо с запасом.

Параллельно идёт накопление на дом и личный венчурный фонд из текущего денежного потока. При дисциплине — оба закрываются на том же горизонте.

Подушка безопасности при предложенной структуре работает в любом сценарии: закрытие биржи, заморозка счетов, ограничения на вывод, чтобы ни случилось, 30% подушки доступны немедленно и из любой точки.

Дополнительный эффект от фондов недвижимости: при снижении ставки к 6–7% (ожидаемое окно 2029–2032) тело портфеля вырастет на 30–40% без дополнительных вложений. Плюс арендный поток к тому моменту вырастет за счёт ежегодной индексации — к 10-летней отметке он будет существенно выше входной доходности.

Биткоин даже при консервативном сценарии в 12% годовых в долларах на 10-летнем горизонте утроит вложенную сумму. При реалистичном — значительно больше.

Главное, что я понял по этому кейсу

Большинство состоятельных людей не имеют структуры. Деньги есть, цели есть, а между ними — пустота. Нет разделения по задачам, нет понимания, сколько нужно и когда, нет инструментов под каждый горизонт. Нет защиты. Нет структуры. И как правило все просто лежит общей кучей. И причины этому здесь исключительно психологические.

Личный финансовый план - это не про красивые таблички. Это про то, чтобы человек вышел с чёткой картиной: у меня есть столько, мне нужно вот это, я откладываю вот столько, инструменты вот такие. И никаких лишних решений в процессе.

P.s. в этом конкретном случае можно заметить, что риск юрисдикции практически не покрыт. В идеальном мире, доля активов вне юрисдикции РФ должна быть больше. Но конкретно в данном случае на реализацию плана как раз и накладываются те самые персональные условия, опасения и предпочтения. Поэтому главный совет - это наращивать долю активов вне одной юрисдикции по мере продвижения по плану.