Люблю в начале нового месяца подвести небольшие итоги по прошлому месяцу и посмотреть на цифры без всяких эмоций и позитивных ожиданий. Только суровая реальность, которая ждёт любого неподготовленного человека, если он решится инвестировать в фондовый рынок.

У меня нет экономического образования, сфера моей деятельности никак не связана с финансами, но это не мешает мне иметь три брокерских счёта. Весь мой опыт выстраивается на череде собственных проб и ошибок. Теоретические знания и вдохновение беру из книг инвестиционной тематики, никаких курсов не продаю и не покупаю.

💸 Доходы май 2026г.

🚀 Крупные цели. ИИС БКС инвестиции +1,83%:

🎉️ - общий доход: +3 587₽

🔹️ - начисления: +2 125 ₽

🔹️ - стоимость: 199 893₽

🔹️ - пополнений: 0₽

🔹 - вывод средств: 0₽

Это тот самый ИИС, по которому я так и не смог получить инвестиционный вычет за 2024 год. Об этом было написано много букв на моём канале, поэтому повторяться не буду.

Внизу оставлю подборку статей о моих инвестиционных ошибках, в том числе и про тот ИИС:

Этот портфель состоит на 82% из облигаций, 8% акций, 8% валюты и 2% фондов. Оценивается почти в 200 тысяч рублей и в среднем приносит 2 600 рублей ежемесячного дохода в виде купонов и дивидендов. Пассивный доход на уровне 16% годовых.

Счёт пока не пополняется, но есть мысли внести средства в конце года одним переводом для увеличения налогового вычета на взносы за 2026 год. После трансформации счёта в новый ИИС вычет за 2025 год я уже получил, думаю, с этим проблем не возникнет и в следующем году.

✈️Пенсионный портфель. Т-Инвестиции -1,95%:

🎉️ - общий доход: -5 370₽

🔹️ - начисления (пенсия): +2 762₽

🔹️ - стоимость: 269 182₽

🔹️ - пополнений: 10 100₽

🔹️ - вывод средств: 0₽

Это мои сбережения на пенсию, тут я могу позволить себе больше экспериментов. Поэтому этот счёт состоит на 50% из акций, 22% из облигаций, 16% из замещающих облигаций, 9% из фонда на золото и 3% из фонда денежных рынков.

Ежемесячно пополняю счёт на 10 100 рублей и совершаю покупки на фондовом рынке. Таким образом, пассивный доход по счёту составляет 10% годовых, а ежемесячные выплаты достигают в среднем 2 300 рублей.

Это мой второй ИИС третьего типа, на который я также получу вычет на взносы. Есть и третий ИИС, но о нём говорить пока рано, поэтому я его пока не учитываю в своих инвестициях.

🛰 Кредитный счёт. Альфа Инвестиции +0,69%:

🎉️ - общий доход: +698₽

🔹️ - начисления: +567₽

🔹️ - стоимость: 101 633₽

🔹️ - пополнений: 0₽

🔹️ - вывод средств: 2047₽

Открыт на 100 тысяч рублей с кредитной карты Т-Банка, естественно, период по кредитке приходится обнулять своими деньгами, вернее, деньгами с аналогичной кредитки, оформленной на супругу. В случае закрытия банком данной лазейки портфель будет продан, а деньги возвращены на карту.

Крайне не рекомендую такую схему, может произойти всё что угодно, вплоть до блокировки брокерского счёта. Тогда придётся гасить задолженность своими деньгами, а разморозку брокерского счёта можно ждать годами. Это стоит учитывать.

С этого счёта я периодически вывожу деньги, накопившиеся сверх изначально вложенных 100 тысяч рублей. Таким образом, уже получилось заработать 8 900 рублей за неполный год, но тут нужно учитывать, что изначально счёт был открыт на 50 тысяч рублей и лишь в марте этого года был увеличен до 100 тысяч рублей.

📈 Фондовый рынок все счета -0,19%:

🎉️ -1 084₽ с учетом цены и выплат.

🔹️ - дивиденды и купоны общие: +5 454₽

🔹️ - стоимость общая: 570 709₽

🔹️ - пополнений: 10 100₽

🔹️ - вывод средств: 0₽

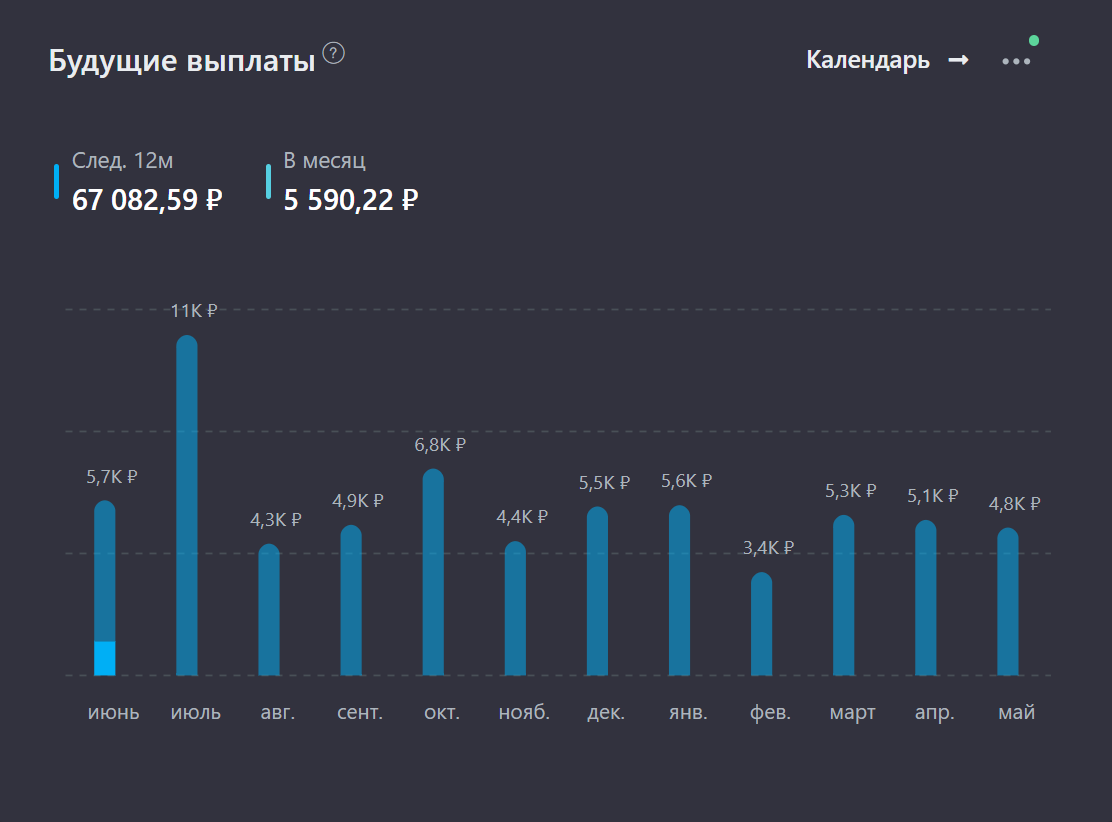

Общий результат по трём брокерским счетам, если их соединить воедино. Общий капитал на фондовом рынке приближается к 600 тысячам рублей и принёс 5454 рубля пассивного дохода дивидендами и купонами за май. Дивидендный сезон ещё впереди, и я жду по оптимистичным прогнозам 5700 рублей в июне и 11 000 рублей в июле.

Незаменимым помощником в учёте моих инвестиций является snowball.

💰 Кэшбек, вклады и накопительные счета: +15 066₽:

🪃 - кэшбек: +4 266₽.

🎠- кредитные карусели: +7 200₽.

🍋- прочие вклады: 0₽

🍒- накопительный счёт: +282₽

🍉- дополнительно: 3 318₽

ОБЩИЙ:

Доход с учётом движения цены: +13 982₽.

--------------------------------------

Без учета цены активов: +20 520₽.

Радует, что при таких движениях на фондовом рынке мой общий доход с капитала не уходит в минус, даже если учесть падение цены на все купленные активы. Но мой капитал на фондовом рынке не так уж и велик, вот если бы было там 5 миллионов, а не 570 тысяч рублей, тогда бы и минуса было бы не избежать.

Надеюсь, по мере роста капитала я найду какие-то решения, как с этим бороться, но пока меня вполне устраивают результаты текущего инвестирования. Всем удачи!