Скачайте ➡️ ЭКОЛОГБУК 2.0, в нем наша команда собрала всю самую полезную и актуальную информацию для вашей работы - https://t.me/vashecolog_bot?start=c1763120343582-ds, https://max.ru/id6729028414_2_bot?start=c1775216291250-ds

✅ ЭКОЛОГБУК 2.0 станет надежным помощником и настольной книгой, как для молодых специалистов, которые только начинают свой путь, так и для тех, у кого за плечами уже есть профессиональный опыт.

КАК ЗАКОН РАЗГРАНИЧИВАЕТ НАКОПЛЕНИЕ, ХРАНЕНИЕ И РАЗМЕЩЕНИЕ

Накопление, хранение и размещение отходов - это самостоятельные виды обращения с отходами, у каждого из которых своя правовая рамка и свои финансовые последствия.

Статья 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» определяет накопление как складирование отходов с целью их последующей обработки, утилизации, обезвреживания или размещения, но только на срок не дольше 11 месяцев, если иное не предусмотрено тем же законом. Хранение отходов, согласно той же статье, - это тоже складирование, но уже с иными целями (утилизация, обезвреживание, захоронение), осуществляемое на специализированных объектах и на срок более одиннадцати месяцев.

Подготовим и сдадим декларацию о плате за НВОС — даже при смене категории объекта или нормативов в течение года.

Заказать декларацию о плате НВОС

Разница, казалось бы, очевидна: если срок превышен, то накопление превращается в хранение. Но здесь законодатель оставил существенный пробел: что именно считается «специализированным объектом» применительно к хранению, закон № 89-ФЗ не расшифровывает. По смыслу ст. 12 под это определение подходит объект размещения отходов (ОРО) с соответствующими требованиями к его организации. Надзорные органы и администраторы платы за НВОС этот нюанс игнорируют: для них факт превышения одиннадцатимесячного срока автоматически означает хранение вне зависимости от статуса площадки.

Пункт 8 ст. 23 Закона № 89-ФЗ сформулирован от обратного: если отходы накапливались для утилизации или обезвреживания и были переданы в пределах установленного срока, плата за размещение не взимается. Следовательно, при нарушении срока она возникает.

Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (п. 1 ст. 16) относит к платным видам НВОС хранение и захоронение отходов, объединяя их понятием «размещение». Отдельного вида платы за превышение срока накопления в законе нет. Это не отдельный платёж, а следствие переквалификации накопления в хранение. Именно в этом состоит правовая уязвимость всей конструкции.

ОТКУДА БЕРЁТСЯ ОБЯЗАННОСТЬ ПЛАТИТЬ, ЕСЛИ ЗАКОН ЕЁ ПРЯМО НЕ УСТАНАВЛИВАЕТ

Ни один нормативный акт не содержит формулировки «за накопление отходов сверх одиннадцати месяцев уплачивается плата за НВОС». Обязанность возникает через цепочку логических переходов, которую регулятор и суды считают достаточной: сверхнормативное накопление признается хранением, хранение входит в понятие размещения, а размещение это вид платежа НВОС по Закону № 7-ФЗ. Платить нужно, хотя фактического размещения не происходило.

При этом Закон № 7-ФЗ не выделил для таких отходов отдельного коэффициента. Всё, что есть в законе, это коэффициенты для отходов, размещенных в пределах установленных лимитов, и сверх них. Накопленные с нарушением срока отходы попадают в эту систему по умолчанию.

Аналогичная по логике конструкция действует в отношении побочных продуктов производства: если побочный продукт не был использован в течение трёх лет с момента его отнесения к таковым, он признаётся отходом, а его складирование с этого момента становится платным видом НВОС (подп. 2 п. 8 ст. 51.1 Закона № 7-ФЗ). Механизм тот же: если пропущен нормативный срок, то деятельность переквалифицируется.

Отдельного внимания заслуживает техническая сторона вопроса. Декларация о плате за НВОС (форма по Приказу Минприроды № 1043) содержит в разделе 5 графу 10, а именно «фактически складировано отходов предыдущего отчётного периода, не утилизированных в течение 11 месяцев». Эта графа в расчёте платы не участвует: к ней не применяются ни ставки, ни коэффициенты. Чтобы плата была начислена, объём сверхнормативно накопленных отходов нужно внести в графу 13 «Размещено в отчётном периоде». То есть предприятие должно де-факто признать размещение там, где его по существу не было.

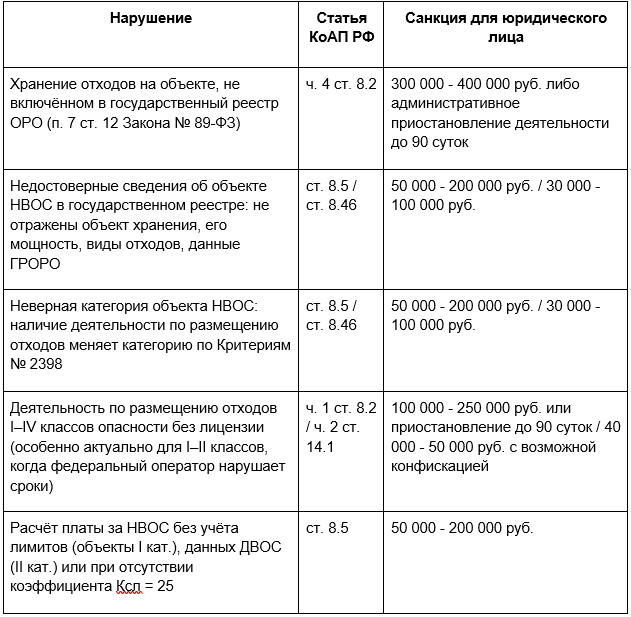

ЧТО ГРОЗИТ КРОМЕ САМОЙ ПЛАТЫ: ТАБЛИЦА АДМИНИСТРАТИВНЫХ РИСКОВ

Как только предприятие признаёт факт хранения отходов там, где формально ОРО не существует, возникает множество сопутствующих нарушений требований природоохранного законодательства. Каждое из них вменяет отдельный состав по КоАП РФ с самостоятельной санкцией.

Административная ответственность при сверхнормативном накоплении отходов

РАСЧЁТ ПЛАТЫ: КОЭФФИЦИЕНТЫ, ЛИМИТЫ И КАТЕГОРИИ ОБЪЕКТОВ

Порядок исчисления платы за размещение отходов определяют Правила, утвержденные Постановлением Правительства РФ от 31.05.2023 № 881 (в ред. от 20.09.2025, действующей с 01.03.2026). Базовая логика такая: если отходы были накоплены, а затем утилизированы или переданы на утилизацию в нормативный срок, к их объему применяется коэффициент 0, то есть платёжная база обнуляется. Если срок нарушен, отходы включаются в расчет как размещенные.

Коэффициент Ксл равен 25. Он применяется к объёму отходов, размещённых сверх лимитов (объекты I категории НВОС), сверх показателей ДВОС (объекты II категории НВОС) или сверх данных, указанных в отчётности об обращении с отходами (объекты III категории НВОС). Если Отчёт ПЭК не сдан, Ксл = 25 начисляется на весь фактический объем размещенных отходов без разбивки на «в пределах» и «сверх».

Для объектов III категории платежной базой по отходам (кроме ТКО) служит объём, зафиксированный именно в отчёте по ПЭК. Декларация «дотягивается» до этих данных: если в отчёте по ПЭК отражён факт хранения в определённом объёме, графа 5 декларации должна содержать то же число. Любое расхождение читается проверяющим как попытка занизить платёжную базу.

У предприятий, допустивших сверхнормативное накопление, нередко нет зарегистрированного ОРО, и возникает вопрос, что ставить в шапке раздела 5 декларации. Ответ: вкладку «ОРО» можно не заполнять. Функционал ЛКП произведёт расчёт платы по ОКТМО основного объекта НВОС и без этих сведений. Если всё же возникает желание её заполнить, то допустимо указать адрес объекта НВОС с соответствующим ОКТМО.

Регуляторная практика по накоплению отхоов сверх лимита заполняет пробелы законодательства. Прямой обязанности платить нет, но есть устойчивая административная позиция и судебная практика, которая её поддерживает. Противостоять этому через суд теоретически возможно, практически - дорого и часто нерезультативно.

Реальная проблема возникает не из-за самой платы, а из-за документальных последствий её уплаты. Признание факта хранения без зарегистрированного ОРО, без лицензии на размещение отходов I–II классов опасности, при неверной категории объекта НВОС , каждое из этих несоответствий тянет на отдельный штраф до 400 000 рублей или приостановление деятельности. Поэтому готовиться нужно сразу ко всему пакету: учёт, 2-ТП (отходы), Отчёт ПЭК, декларация. Данные в них должны рассказывать одну и ту же историю с одинаковыми цифрами.

Автор: Елена Лютакова.

___________________________________________________________

Мы можем провести экоаудит, чтобы определить что реально нужно вашему бизнесу по экологии – записаться на экоаудит…

Отдел продаж: 8-800-200-14-97 (звонок бесплатный)

В Telegram и MAX мы отвечаем на вопросы и делимся опытом, подписывайтесь на наши каналы - https://t.me/ecologeasy, https://max.ru/id6729028414_biz.