«Раздели платёж на 4 части — без процентов и переплат!» — этот слоган сейчас висит на каждом втором сайте. BNPL (Buy Now Pay Later) пришёл в Россию, и маркетплейсы продвигают его агрессивно. Как это работает на самом деле? Где деньги? И когда эта «бесплатная» рассрочка становится дорогой ловушкой? Разбираю механику изнутри.

Что такое BNPL и откуда он взялся

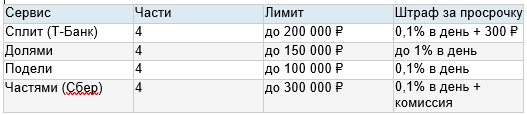

BNPL расшифровывается как Buy Now Pay Later — «купи сейчас, заплати потом». Схема появилась в Австралии в 2015 году (Afterpay) и быстро захватила весь западный рынок. В России этот инструмент появился под именами Сплит (Т-Банк), Долями (Яндекс/Т-Банк), Подели, Частями (Сбер) и рядом других.

Суть одна: вы покупаете товар прямо сейчас, а платите не разом — 4 платежа с интервалом 2 недели. Продавец получает деньги сразу, BNPL-сервис берёт с него комиссию 2–6%, а вы как покупатель... ничего? Не совсем.

Как зарабатывают BNPL-сервисы:

• Комиссия с магазина 2–6% от суммы покупки

• Штрафы при просрочке — от 0,1% до 1% в день

• Платные подписки для расширенных лимитов

• Конвертация в кредит при систематических пропусках

Три главных игрока на российском рынке

Сплит от Т-Банка — самый развитый сервис. Работает как отдельный продукт внутри приложения Т-Банка, имеет собственный кредитный лимит, отдельный от кредитной карты.

Долями — входит в экосистему Яндекса. Принимается в тысячах магазинов-партнёров, в том числе на Яндекс Маркете.

Подели — широкий список партнёров, регистрация по номеру телефона без привязки к конкретному банку.

Когда рассрочка действительно бесплатна — а когда нет

Честный ответ: BNPL бесплатен, если вы платите точно в срок. Но три сценария делают его дорогим:

Сценарий 1. Просрочка. Пропустили платёж — начисляется пеня. При 0,1% в день это 36,5% годовых. Уже не «бесплатно». У ряда сервисов — ещё фиксированный штраф 200–500 ₽.

Сценарий 2. Конвертация в кредит. Если систематически не платите, задолженность переводится в потребительский кредит. Ставка — от 20 до 40% годовых. Думали «рассрочка» — оказался кредит.

Сценарий 3. Психологическая ловушка дробления. «Всего 3 500 ₽ в две недели» звучит дешевле, чем «14 000 ₽ сразу». Человек покупает то, что не мог позволить. Три-четыре активных рассрочки — и ежемесячная нагрузка незаметно 15–20 тысяч рублей.

Реальный кейс:

Марина купила через Долями куртку за 12 000 ₽, через Сплит ноутбук за 48 000 ₽, через Подели курс английского за 24 000 ₽. Ежемесячные платежи — ~14 000 ₽. Когда подавала заявку на ипотеку — банк снизил одобренную сумму: активные BNPL-обязательства засчитались в долговую нагрузку.

Влияет ли BNPL на кредитную историю

Сплит (Т-Банк) — данные передаются в БКИ. Это и хорошо (строите историю), и плохо (просрочки видны банкам).

Долями — часть операций попадает в НБКИ и ОКБ. Зависит от суммы и статуса задолженности.

Подели — по информации на рынке, небольшие суммы без просрочек в БКИ не передаются. Но просрочки — передаются.

Если вы активно пользуетесь BNPL, банк при оценке заявки на кредит увидит либо активные обязательства, либо просрочки. Оба варианта снижают шансы на одобрение или сумму.

BNPL vs кредитная карта с грейс-периодом: что выгоднее

Если у вас есть кредитная карта с грейсом 100+ дней и кэшбэком — использовать BNPL смысла почти нет. Более длинный беспроцентный период плюс кэшбэк с покупок.

Подобрать выгодную карту можно на zaimy24.online — там собраны проверенные предложения с реальными условиями.

Когда BNPL оправдан

• Крупная разовая покупка, которую можете потянуть, но не хотите вынимать всю сумму сразу. Техника, мебель — когда деньги есть, но нужна гибкость.

• Нет кредитной карты — BNPL проще и быстрее, не требует визита в банк.

• Скидка от магазина при оплате через BNPL — тогда рассрочка реально выгодна.

• Временный кассовый разрыв между зарплатами — но только если уверены: первый платёж придёт точно в срок.

Когда BNPL — ловушка

• Покупаете то, что не можете себе позволить, потому что «всего 3 500 ₽ в две недели»

• Уже есть 2+ активных рассрочки

• Нестабильный доход — фриланс, сезонная работа

• Планируете брать кредит или ипотеку в ближайшие 6 месяцев

• Склонны к импульсивным покупкам

Правила безопасного использования BNPL

1. Не более одной активной рассрочки одновременно — исключение только если суммы небольшие и вы отслеживаете каждый платёж.

2. Ставьте напоминание на дату каждого платежа. Автосписание не всегда работает корректно — проверяйте баланс заранее.

3. Считайте совокупную нагрузку: все BNPL-платежи + кредиты. Если сумма превышает 30% дохода — стоп.

4. Не используйте BNPL для продуктов и мелких расходов — это признак, что бюджет трещит по швам.

5. Читайте договор, особенно раздел про штрафы и конвертацию в кредит.

Альтернативы: если нужны деньги прямо сейчас

BNPL — не единственный вариант при кассовом разрыве. МФО с нулевым первым займом для новых клиентов во многих случаях выгоднее и прозрачнее:

• Vivus — до 30 000 ₽, первый займ 0%, деньги на карту за несколько минут. Реклама. ООО МКК «4финанс». Erid: 2SDnjcg7gZA

• До Зарплаты — до 30 000 ₽, онлайн, простое оформление. Реклама. Erid: 2SDnjevZFtJ

• Займер — до 30 000 ₽, высокий процент одобрения. Реклама. ООО МФК «Займер». Erid: 2SDnje11YaL

• Небус — до 300 000 ₽, первые 14 дней 0%. Реклама. ООО МКК «Небус». Erid: 2SDnjd5zDS9

Полный список проверенных МФО с актуальными условиями — на zaimy24.online.

Итог: брать или не брать

BNPL — нейтральный инструмент. Удобен, когда используется осознанно: одна рассрочка, точно в срок, на покупку, которую в принципе можете себе позволить.

Проблемы начинаются, когда рассрочка становится способом покупать то, чего не можете. Тогда из «бесплатного» инструмента она превращается в дорогой кредит с пенями.

Прежде чем нажимать «Разделить на 4 части» — спросите себя: я могу заплатить всю сумму сразу? Если да — BNPL может быть удобен. Если нет — красный флаг.

Агрегатор МФО и кредитных карт: zaimy24.online

ВКонтакте: vk.com/club237762843

Telegram-бот: https://t.me/zaimy24online_bot