Главный бухгалтер автопарка 20 машин в Санкт-Петербурге закрывала месяц по ГСМ за 4 рабочих дня. Каждый чек с АЗС вручную вбивался в 1С, путевые листы сверялись с приходами вручную, отчёт оператора карт открывался в Excel и сводился со списанием через копипасту. После настройки правильной схемы учёта и подключения автоматической выгрузки от оператора время закрытия упало до 4-6 часов — без замены 1С, без покупки модулей.

Покажу 5 шагов настройки учёта ГСМ для автопарка от 10 до 50 машин, 4 типичные ошибки и алгоритм сверки реестра оператора с 1С. Материал для главных бухгалтеров, финансовых директоров и управляющих автопарком.

Почему бухгалтер автопарка тратит 30-40 часов в месяц на ГСМ

ГСМ — самая трудоёмкая статья расходов в учёте автопарка. На каждый автомобиль приходится 10-15 заправок в месяц; для парка 20 машин это 200-300 транзакций ежемесячно. Каждая транзакция требует первичного документа (чек или отчёт оператора), путевого листа с маршрутом и пробегом, расчёта нормы расхода для проверки обоснованности списания, проводки в 1С с правильной аналитикой (водитель / автомобиль / склад / счёт затрат).

При ручном учёте бухгалтер тратит 30-40 рабочих часов в месяц только на ГСМ. При средней зарплате главного бухгалтера автопарка в Санкт-Петербурге 100-130 тыс рублей это 25-35 тыс рублей фонда оплаты труда, направленных на рутину. Освободить это время — задача автоматизации.

Корпоративные карты с интеграцией в 1С через API или выгрузку в формате XML / Excel сокращают трудозатраты в 5-8 раз. Дополнительно появляется аналитика по водителям и автомобилям, которой при ручном учёте просто нет.

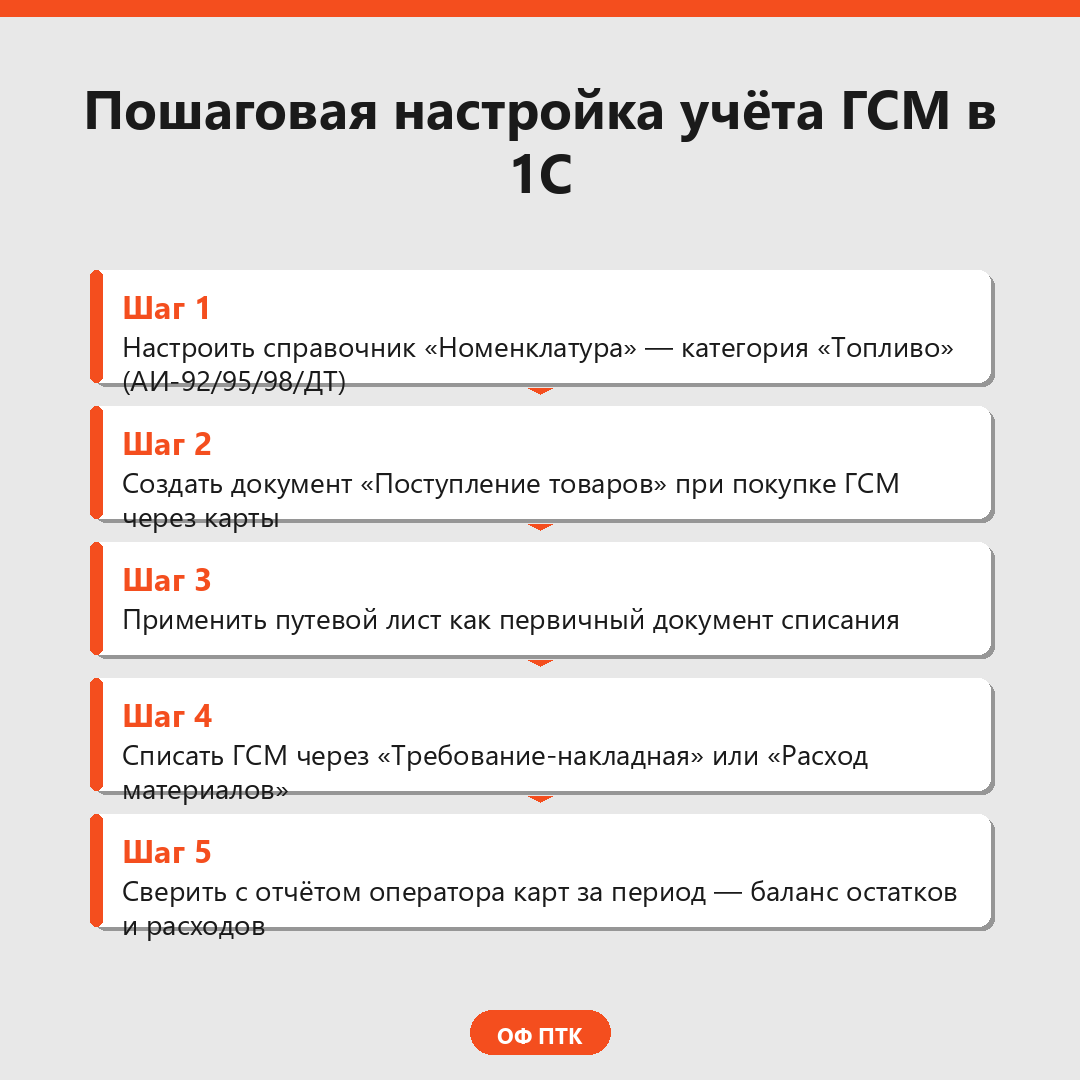

5 шагов настройки учёта ГСМ в 1С

Шаг 1: настроить справочник «Номенклатура». Создать категорию «Топливо» с подкатегориями АИ-92, АИ-95, АИ-98, ДТ. Для каждой позиции указать единицу измерения «литр», счёт учёта 10.03.1 «Топливо в баках» (внеоборотный для запаса) или 10.03.2 «Топливо в путевых листах» (для оперативного учёта). Это базовая настройка — без неё дальнейшие документы не сформируются.

Шаг 2: документ «Поступление товаров» при покупке ГСМ. Создаётся еженедельно или по факту приходного документа от оператора карт. Шапка: контрагент-оператор, договор корпоративных карт, дата документа. Табличная часть: позиция топлива, количество литров, цена за литр, сумма с НДС. Подсказка: автоматизировать через регламентное задание с выгрузкой от оператора в формате XML — это закрывает 80% работы.

Шаг 3: применить путевой лист как первичный документ списания. В 1С: Бухгалтерия 3.0 путевой лист создаётся вручную для каждого автомобиля еженедельно или ежедневно (зависит от объёма). Шапка: водитель, автомобиль, маршрут, плановый и фактический пробег. Расход топлива рассчитывается автоматически на основе нормы из справочника «Автомобили» × пробег.

Шаг 4: списать ГСМ через «Требование-накладная». Документ списания формируется на основе путевого листа с указанием конкретных литров. Дебет — счёт затрат (20, 23, 26, 44 в зависимости от назначения автомобиля), кредит — счёт топлива (10.03). Аналитика: водитель, автомобиль, маршрут.

Шаг 5: сверка с отчётом оператора карт. Ежемесячно сверяется фактический объём, оплаченный через корпоративные топливные карты с выгрузкой в 1С, с объёмом, списанным по путевым листам. Расхождение более 5% — повод для внутренней проверки. Расхождение менее 2% — норма (естественная погрешность округления).

4 типичные ошибки и как их избежать

Ошибка 1: списание сверх нормы без документального обоснования. Бухгалтер видит фактический расход 320 литров при норме 280, списывает 320 «по факту». При выездной проверке ФНС задаёт вопрос: «На каком основании списали сверх нормы?» По ст. 252 НК РФ расходы должны быть экономически обоснованы. Без приказа руководителя, акта о неисправности или изменения маршрута 40 литров не признаются для целей налогообложения прибыли (а не «нельзя списать вообще» — формулировки разные).

Решение: при превышении нормы более 5% — служебная записка от управляющего автопарком с обоснованием (новый клиент, изменение сезона, ремонт техники). Приказ руководителя о корректировке нормы для конкретного автомобиля или периода — закрывает вопрос.

Ошибка 2: двойное списание (по чеку и по отчёту оператора одновременно). Водитель приносит бумажный чек с АЗС, бухгалтер вбивает его в 1С как «Поступление». Параллельно оператор карт выгружает отчёт за месяц — та же транзакция автоматически создаёт второй приход. На балансе сч. 10.03 — двойной остаток.

Решение: один источник истины. Либо чеки (если карты не используются), либо отчёт оператора (если используются). Бумажные чеки от АЗС при наличии корпоративных карт — справочно, в учёт не попадают.

Ошибка 3: неверная аналитика. Списание сделано в Дебет 26 «Общехозяйственные» без разбивки по конкретному автомобилю и водителю. Через 3 месяца управляющий просит отчёт «расход по водителю Иванову за квартал» — нужно вручную проходить все документы и разносить.

Решение: регламент в учётной политике: списание ГСМ всегда с аналитикой автомобиль + водитель + маршрут (если применимо). Это 30 секунд при заполнении документа, но экономия 4-8 часов на квартальные отчёты.

Ошибка 4: отсутствие сверки с отчётом оператора. Бухгалтер закрывает месяц по путевым листам, не сверяя с реестром транзакций оператора карт. Через полгода вскрывается: половина транзакций по одной из карт не проводилась в 1С — водитель «съел» 800 литров вне учёта.

Решение: обязательная ежемесячная сверка двух источников. Расхождение более 5% — повод для внутреннего расследования. Подробнее о схемах хищения и контрмерах — в материале «Сливы топлива в автопарке: 6 схем и 4 контрмеры».

Сверка реестра оператора с 1С: алгоритм

Процедура занимает 30-60 минут в конце месяца при правильной настройке.

Этап 1: выгрузка из 1С. Отчёт по сч. 10.03 за месяц в разрезе автомобилей — суммарный объём в литрах и в рублях. Дополнительно: оборот по сч. 60 в разрезе контрагента-оператора карт.

Этап 2: выгрузка от оператора. Реестр транзакций в формате XML или Excel с разбивкой по дате, АЗС, водителю, автомобилю, литражу, сумме. Большинство операторов предоставляют такую выгрузку через личный кабинет.

Этап 3: сверка. Объём в литрах из 1С (Дебет 10.03) = Объём в реестре оператора. Сумма в рублях из 1С = Сумма в реестре. Расхождение ±2% — норма (округления, курсовые разницы). Расхождение более 5% — повод для разбора каждой строки.

Этап 4: акт сверки. Подписывается главным бухгалтером и оператором ежеквартально (для НДС-вычета) или ежемесячно (для оперативного контроля).

Что я бы автоматизировал в первую очередь

Главный вывод за 10+ лет работы с автопарками: ручной учёт ГСМ — это убыточный труд. Один высококвалифицированный бухгалтер 1С тратит 1/4 рабочего времени на рутинные операции, которые автоматизируются за 1-2 рабочих дня настройки.

Спорный момент: я считаю, что внедрение корпоративных карт с выгрузкой в 1С важнее, чем переход на новую версию 1С. Многие компании тратят сотни тысяч на «обновление до КОРП», получая 5-10% прироста производительности. Те же деньги, потраченные на правильную настройку текущей версии 1С плюс автоматическую выгрузку от оператора карт, дают 60-80% сокращения рутины бухгалтера. Окупаемость — 2-3 месяца против 12-18 месяцев для апгрейда 1С.

А у вас в автопарке учёт ГСМ автоматизирован или ведётся вручную? Поделитесь в комментариях, какой шаг даёт самый заметный эффект экономии времени бухгалтера.