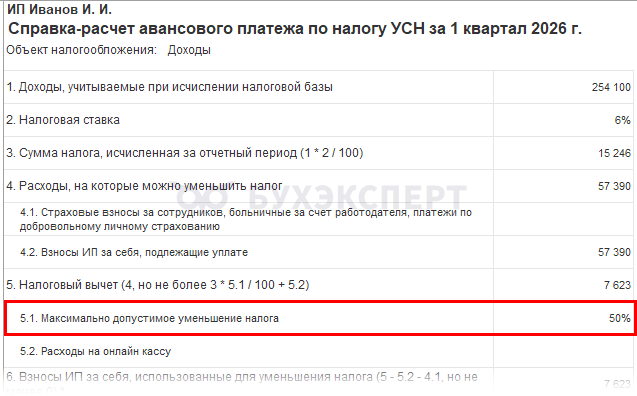

При выплате зарплаты и иных вознаграждений физическим лицам ИП могут уменьшать налог при УСН 6% только на 50%.

В 1С при расчете максимально допустимого процента уменьшения налога программа анализирует есть ли:

▫️принятых на работу сотрудников

▫️Кт оборот по:

➖70 Расчеты с персоналом по оплате труда

➖76.10 Прочие расчеты с физическими лицами

➖субсчетах счета 69 Расчеты по социальному страхованию и обеспечению

Если хотя бы одно условие соблюдается, то устанавливается ограничение 50%.

⚠️ Если ИП без сотрудников столкнулся с такой ситуацией, то проверьте

▫️в разделе Справочники — Сотрудники действующих сотрудников

▫️в разделе Отчеты — Оборотно-сальдовая ведомость обороты по выше указанным счетам.

📌 Полная версия статьи с пошаговыми скриншотами доступна коммерческим подписчикам 👉Почему у ИП без сотрудников при расчете УСН «доходы» страховые взносы за себя учитываются в размере 50% в 1С?