Подробный разбор двух параллельных размещений облигаций «Норникеля» в китайских юанях. Анализируем разницу в расчетах (для тех, у кого рубли, и тех, у кого юани), изучаем финансовый отчет и «стену долга». Сравниваем доходность 8% со старыми выпусками на бирже в самом начале лета.

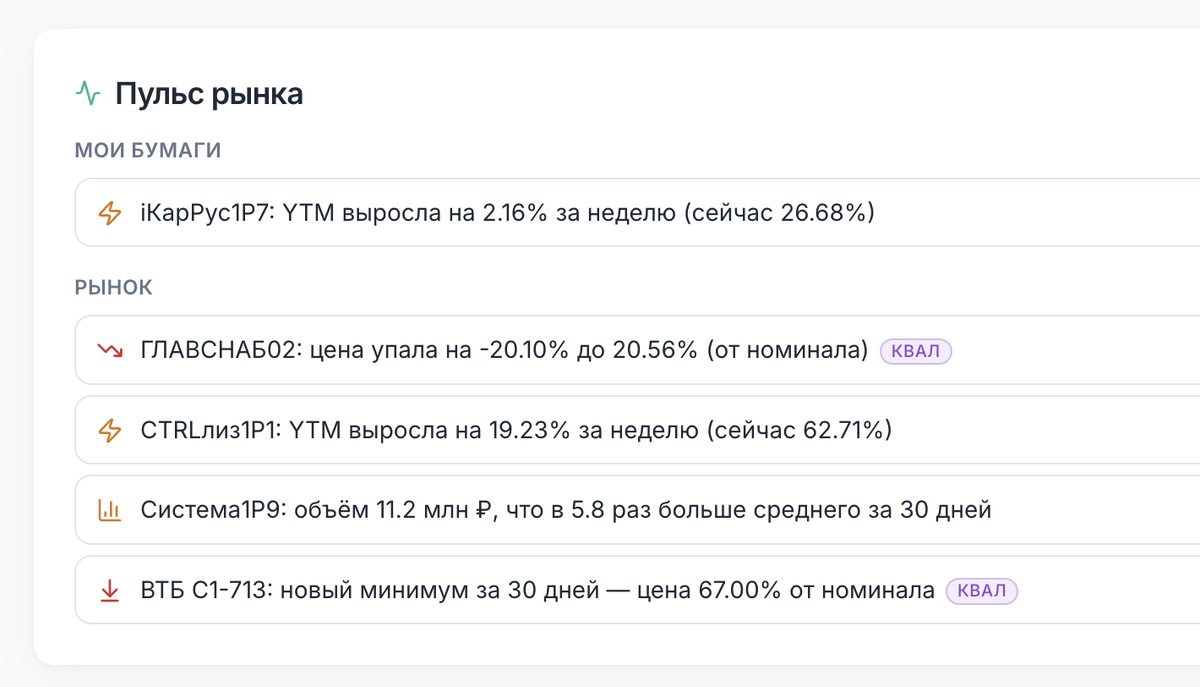

Кстати, первый день лета, одновременно понедельник начался шикарно. Утренний кофе еще не успел остыть, а взгляд на свежую аналитику уже обеспечил мне мощный прилив адреналина. День начался с того, что доходность (YTM) по моим бумагам Делимобиля (iКарРус1P7) взлетела на 2.16% за неделю, добравшись до внушительных 26.68%. Но настоящий шторм разыгрался дальше по рынку: ГЛАВСНАБ02 камнем падал вниз, теряя пятую часть стоимости, доходность CTRLлиз1Р1 улетела в космос — до 62.71%. Но вернемся к Норникелю.

Лето 2026 года ставит перед российским инвестором непростую задачу. С одной стороны, рублевые ставки все еще высоки, и многие продолжают сидеть во флоатерах. С другой стороны, опытные участники фондового рынка знают: нельзя держать все яйца в одной корзине. Защита капитала от возможного ослабления рубля (девальвации) — это базовая гигиена долгосрочного инвестора.

Поскольку доллары и евро стали инфраструктурно токсичными, главной валютной гаванью для российского капитала стал китайский юань. И именно сейчас лидер горно-металлургической отрасли «Норникель» выкатывает на рынок уникальное предложение. Эмитент запускает сбор заявок сразу на два параллельных выпуска облигаций в юанях с купоном до 8% годовых.

Но здесь кроется главный нюанс... Эти два выпуска отличаются механикой расчетов. Давайте разберем параметры, заглянем в отчетность металлургического гиганта и поймем, кому и какой выпуск выгоднее добавить на свой брокерский счет.

💡 Я уже 6 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Разбираем параметры «двойного» выпуска

Норникель учел интересы всех групп инвесторов. Базовые параметры у бумаг одинаковые:

- Номинал: 1 000 CNY.

- Ориентир купона: 7,75% – 8,00% годовых.

- Тип купона: Фиксированный (ставка бронируется на весь срок).

- Срок обращения: 4 года (1 440 дней).

- Купонный период: 30 дней (выплаты ежемесячно!).

- Амортизация и Оферта: Отсутствуют (чистый длинный фикс).

- Планируемая дата сделки: 16 июня 2026 года.

- Рейтинг: Высший уровень надежности (ruAAA / AAA.ru).

А теперь о главном отличии — как платить:

- Выпуск №1 (Для тех, у кого РУБЛИ): Минимальный порог участия — 35 000 рублей. На первичном размещении вы отдаете рубли. Брокер пересчитает их по официальному курсу ЦБ РФ и купит вам юаневые облигации. Дальнейшие торги на вторичном рынке также идут в рублях. Купоны и погашение по умолчанию приходят в юанях, но вы можете подать поручение брокеру получать их в рублях по курсу ЦБ.

- Выпуск №2 (Для тех, у кого ЮАНИ): Минимальный порог — 3 000 ¥. Здесь на первичном размещении с вашего счета спишутся именно юани. Механика выплат купонов аналогична первому выпуску.

И вот почему это важно: Если у вас лежат рубли, и вы хотите переложить их в валютный актив без двойных комиссий за конвертацию в стакане, первый выпуск — идеальное решение.

Бизнес компании и «Стена долга»

«Норникель» — это не просто эмитент, это один из столпов мировой экономики. Крупнейший производитель палладия и никеля, продукция которого поставляется в 34 страны.

Давайте посмотрим на финансовые результаты за 2025 год по МСФО. Спойлер: они отличные.

- Выручка: $13,8 млрд (+9,8% г/г).

- EBITDA: $5,7 млрд (+9,1% г/г).

- Рентабельность (маржинальность): 41%. Это потрясающий показатель эффективности.

- Чистая прибыль: $2,5 млрд (рост на 36,1%!).

- Чистый долг / EBITDA: 1,6x. Уровень долговой нагрузки абсолютно комфортный.

За счет того, что компания практически не страдает от санкционного давления, у нее одна из самых высоких долей экспортной валютной выручки. Им банально есть из чего платить юаневые долги.

Анализируем график погашений

Если мы откроем график погашения облигаций («стену долга» на сайте kupona.io, где можно проверить любую компанию в два клика), мы увидим картину, которая кардинально отличается от закредитованных компаний из других секторов.

В 2026 и 2027 годах у Норникеля вообще нет крупных погашений по облигациям на графике — эти годы абсолютно чистые. Первые более-менее заметные выплаты начинаются только в 2028 году. А главный пик погашения долгов (около 200 млрд рублей в эквиваленте) ждет компанию лишь в 2029 году.

Зачем они занимают юани сейчас? Ответ прост: финансирование стратегии развития до 2030 года и плановая, неспешная диверсификация долга. Компания привлекает деньги в комфортных условиях, а не тушит пожар кассовых разрывов.

Математика инвестора

А теперь давайте посчитаем самое интересное. Нам предлагают 7,75-8,00% годовых в юанях на 4 года. Много это или мало?

Открываем скринер kupona.io и смотрим на старые выпуски Норникеля в китайской валюте, которые уже торгуются на бирже:

- НорНик1P11: Погашение в ноябре 2026 (через полгода). Доходность (YTM) — всего 2,72%.

- НорНик1P15: Погашение в мае 2027 (через 0,9 года). Доходность — 4,26%.

- НорНик1P16: Погашение в декабре 2027 (через 1,5 года). Купон 7%, но торгуется чуть ниже номинала, давая YTM 7,26%.

Какой вывод мы делаем? Рынок оценивает текущие юаневые долги Норникеля максимум в 7,2% годовых на коротких сроках.

Новое размещение дает нам премию — почти 8% годовых. При этом вы фиксируете эту высокую валютную ставку на долгие 4 года, получая ежемесячный пассивный доход. На фоне мировой инфляции (долларовой и юаневой) доходность в 8% в твердой валюте от эмитента с рейтингом ААА — это подарок для консервативного портфеля.

Главные риски

Даже в ААА-рейтинге есть свои риски, о которых нужно помнить:

- Сырьевой цикл (Падение цен на металлы): Если мировая экономика резко затормозит, спрос на никель, медь и палладий упадет. Это снизит экспортную выручку компании. Впрочем, при долге в 1,6x запас прочности у Норникеля гигантский.

- Кросс-курсы: Выплаты привязаны к официальному курсу юаня от ЦБ РФ. Если на мировых рынках юань начнет сильно слабеть по отношению к доллару или рублю, ваша рублевая переоценка актива может оказаться ниже ожидаемой.

- Инфраструктурный риск: Расчеты на Московской бирже проходят бесперебойно, но глобальные геополитические шоки могут в теории затруднить хождение китайской валюты в контурах РФ (хотя вероятность этого для Норникеля оценивается как низкая).

Резюме

Новые юаневые облигации «Норникеля» — это флагманский инфраструктурный инструмент для тех, кто хочет защитить свой капитал от рублевой инфляции и возможных курсовых качелей.

- Кому подходит бумага: Инвесторам с горизонтом планирования от 3-4 лет, которым нужен стабильный валютный кэш-флоу. Наличие выпуска с расчетами в рублях делает этот инструмент доступным абсолютно каждому.

- Кому лучше пройти мимо: Спекулянтам, ищущим «ракеты» и доходности 25%+. Это бумага про сохранение и надежность, а не про иксы.

Отличный кандидат на роль якоря в валютной части вашего портфеля. Первичка Норникеля математически обходит существующие выпуски на вторичном рынке. Фиксация 8% в юанях на 4 года — сильный стратегический ход на середину 2026 года.

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.