Шаг 1. Получение исполнительного листа

- Зарегистрировать документ в журнале входящей корреспонденции с датой получения.

- Проверить реквизиты: наименование суда, номер дела, ФИО должника, дату рождения, место работы, реквизиты взыскателя, сумму или процент удержания, назначение удержания (алименты, ущерб, кредит и т.д.).

- Убедиться, что документ является подлинником (не копией) либо нотариально заверенной копией — только такие документы обязательны к исполнению.

- При получении нескольких исполнительных листов на одного сотрудника — определить очерёдность взыскания согласно ст. 111 Федерального закона № 229-ФЗ «Об исполнительном производстве».

Шаг 2. Уведомление судебного пристава (при необходимости)

Если исполнительный лист поступил непосредственно от взыскателя (минуя службу судебных приставов), специально уведомлять пристава не требуется. Если же лист направлен через ФССП — подтвердить получение в течение 3 рабочих дней (ч. 3 ст. 98 Закона № 229-ФЗ).

Шаг 3. Ознакомление сотрудника

- Уведомить сотрудника о поступившем исполнительном листе под роспись.

- Разъяснить размер и порядок удержания.

- Хранить факт ознакомления документально.

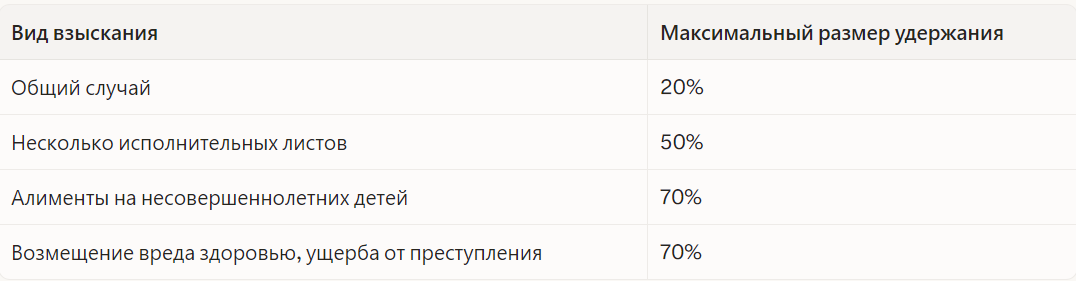

Шаг 4. Расчёт суммы удержания

Предельные размеры удержаний (ст. 138 ТК РФ, ст. 99 Закона № 229-ФЗ):

База для расчёта — сумма после удержания НДФЛ.

Пример расчёта:

Оклад 50 000 руб. → НДФЛ 13% = 6 500 руб. → Доход после НДФЛ = 43 500 руб. → Удержание 25% = 10 875 руб.

Доходы, на которые удержание не распространяется (ст. 101 Закона № 229-ФЗ):

- Командировочные расходы

- Компенсация за использование личного имущества

- Пособия по беременности и родам

- Материнский капитал

- Алименты, полученные самим должником

- Ряд социальных выплат

Шаг 5. Удержание из заработной платы

- Производить удержание при каждой выплате заработной платы (аванс + окончательный расчёт за месяц).

- Отразить удержание в расчётном листке сотрудника отдельной строкой.

- Проводки в учёте:

Дт 70 «Расчёты с персоналом по оплате труда»

Кт 76 «Расчёты с разными дебиторами и кредиторами» (субсчёт «Удержания по исполнительным листам»)

Шаг 6. Перечисление взыскателю

- Перечислить удержанную сумму взыскателю в течение 3 рабочих дней со дня выплаты зарплаты (ч. 3 ст. 98 Закона № 229-ФЗ).

- Расходы на перевод (комиссия банка, почтовые расходы) несёт должник, а не работодатель.

- Реквизиты для перечисления — из исполнительного листа или постановления пристава.

- Проводки:

Дт 76 (субсчёт удержания)

Кт 51 «Расчётные счета»

Шаг 7. Действия при увольнении сотрудника

- В течение 3 рабочих дней после увольнения направить исполнительный лист:

судебному приставу — если лист поступил через ФССП;

взыскателю — если лист поступил напрямую. - Сделать отметку на исполнительном листе: произведённые удержания (суммы, периоды), остаток задолженности, новое место работы (если известно).

- Уведомить об увольнении пристава в течение 1 дня (ч. 4 ст. 98 Закона № 229-ФЗ).

Шаг 8. Хранение документов

- Исполнительный лист хранить как документ строгой отчётности.

- Вести реестр удержаний по каждому исполнительному листу.

- Срок хранения — 5 лет после окончания исполнения.

Ответственность работодателя

За нарушение порядка удержания и перечисления предусмотрена ответственность:

- Административная — штраф для должностных лиц до 20 000 руб., для юридических лиц до 100 000 руб. (ст. 17.14 КоАП РФ).

- При умышленном неисполнении — возможна уголовная ответственность (ст. 315 УК РФ).

Отчётность перед судебным приставом

Если исполнительный лист пришёл через ФССП, пристав вправе запросить сведения об удержаниях в любой момент. Работодатель обязан предоставить их в срок, указанный в запросе (как правило, 5–10 рабочих дней).