Посмотрел отчёт Газпрома за первый квартал текущего года.

По версии МСФО.

Выручка снизилась на 0,3%

Операционные расходы снизились на 6,47%, что позволило увеличить прибыль от продаж на 27,1%

Таким образом, основная деятельность предприятия носит положительную тенденцию.

Прибыль до налогообложения снизилась на 66% на счёт уменьшения поступлений процентных платежей от финансовых вложений и не связана с основной деятельностью предприятия.

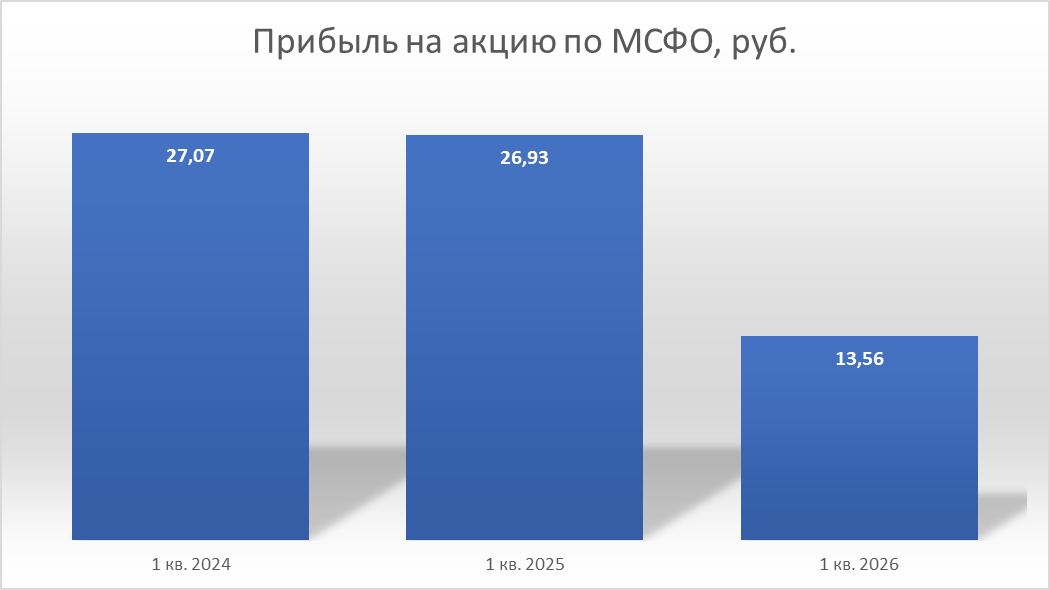

Таким образом, и прибыль после уплаты налогов на 84,8% ниже, чем за прошлогодний период.

Это не означает, что компания стала зарабатывать меньше. Чистые денежные средства от операционной деятельности выросли на 8,7% и перевалили за 1 трлн руб.

А как же Ирано-американский конфликт и перекрытие Ормузского пролива? Учитывая, что в нефтегазе имеется временной лаг по поставкам и расчётам, полагаю, что геополитика будет отражаться в отчётах компании, скорее всего, во втором полугодии.

А пока можно отметить забавный факт по Группе «Газпром», что выручка от продажи нефти и газа за рубеж просела (на внутреннем рынке продают больше), но при этом прибыль возросла!!!

В связи с этим напрашивается вывод, что компания продавала в первом квартале 2026 года за бугор примерно такие же объёмы, как в прошлом году, примерно по тем же ценам, только продажу осуществляются напрямую, минуя санкции, что позволяет снижать издержки, вследствие чего, растёт прибыль при чуть-чуть меньшей выручки.

Данный тезис также потверждает отчётность по РСБУ. Динамика и цифры сопоставимы с МСФО.

Только не стоит забывать, что дивиденды компания будет платить с денег, которые показываются по РСБУ. И вот они как раз там и нарисовались!

Стоит напомнить, что всякие разные инвестдома в начале года прогнозировали, что Газпром будет стоить в диапазоне 150-170 руб. к концу года.

Если Газпром закроет и второй квартал с прибылью по РСБУ, то скорей всего так и будет. Так как чем дальше в лес, тем сильнее будет ощущаться иранский кризис на российском нефтегазе, который будут брать, не смотря на всякие санкции.

Недавняя статистика по Японии показала, что япошки уже сожрали все свои нефтяные запасы!

Что там у другиx — бог весть...

---

Всё что было сказано выше, сугубо личное мнение автора и не является индивидуальной инвестиционной рекомендацией!