Для меня перспективные категории кешбэка начинаются от 3%. При высокой ключевой ставке я привык тратить деньги с кредитной карты и держать сэкономленные на трёхмесячном вкладе.

Например, при ставке по вкладу в размере 20% годовых за три месяца получалось заработать около 5%. При этом не нужно мучиться с выбором категорий и не надо заморачиваться, какой картой где оплатить покупки, для того чтобы получить максимальный кэшбэк.

Меня всё устраивало, тупо платил кредиткой, где только можно, пока на ней не заканчивались деньги. Но сейчас ситуация изменилась, и максимальная ставка по трёхмесячным вкладам — в районе 14% годовых, а это значит, за три месяца получаем 3,5%.

Именно поэтому считаю, что 3% кэшбэка здесь и сейчас выгоднее всех этих заморочек с кредитками.

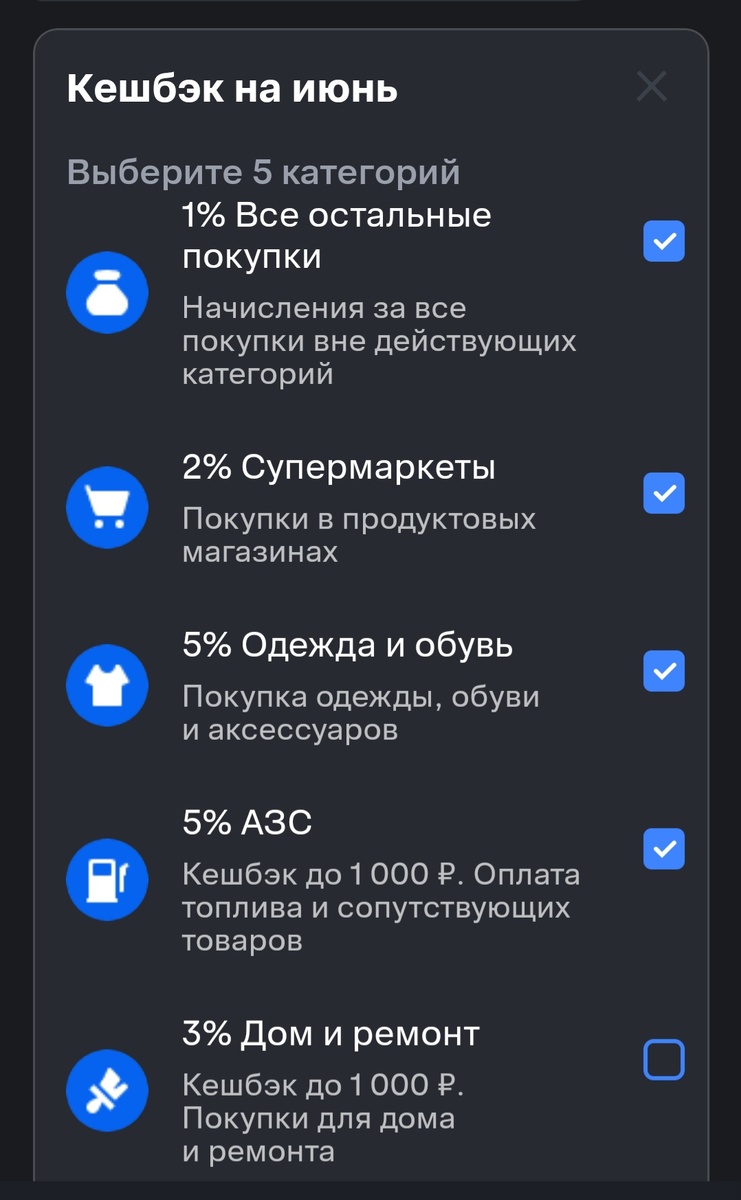

ВТБ

Даже как-то странно, но банк дал неплохие категории кэшбэка. Давно такого не было, возможно, воспользуюсь 5% на АЗС. Вот если бы ещё оплачивать топливо с кредитки, которой у меня уже нет, было бы шикарно. Кстати, после того как я закрыл кредитку в мае, в июне и категории кэшбэка улучшились, как думаете, совпадение?

Альфа

В принципе, от Альфы я и не ждал чего-то сверхдоходного, всё как обычно, редко использую данный банк для покупок. Также не забываю крутануть барабан, а вдруг повезёт и выпадет 100% кэшбека на что нибудь.

Но нет, всего лишь 5% на афишу, эх, Альфа, Альфа.

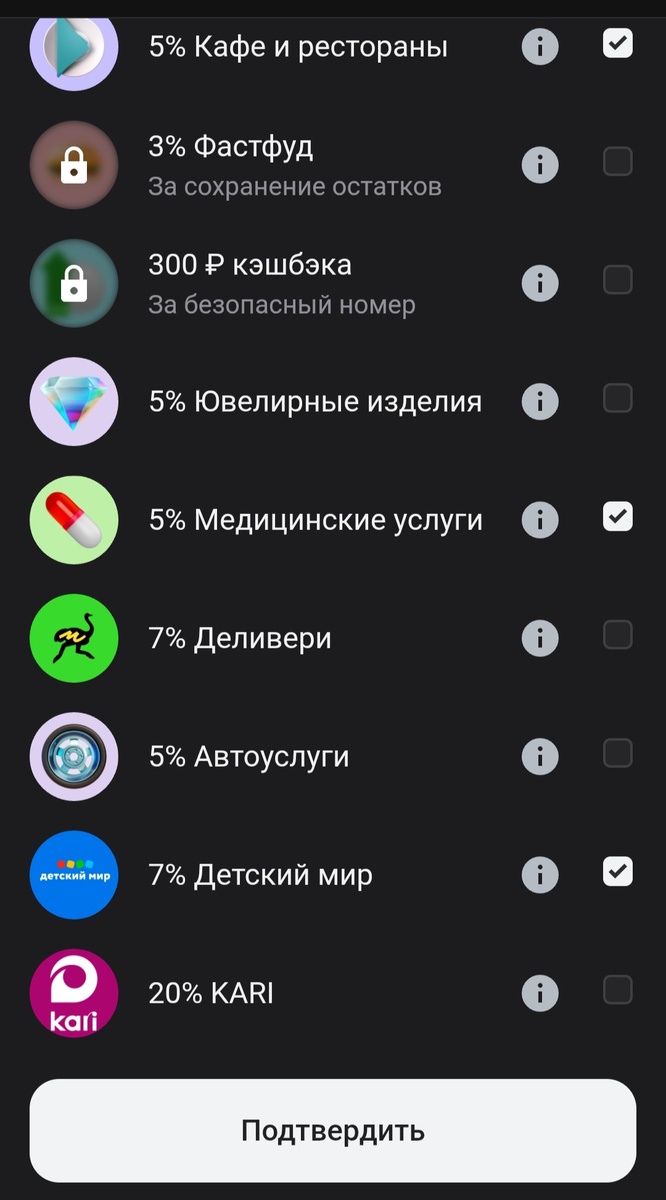

Т-Банк

Это мой любимый банк по кэшбэку. В последнее время здесь встречаются отличные категории, такие как 12% на супермаркеты в городе. Это, конечно, не 17% на «Пятёрочку», как было в прошлом месяце, но тоже неплохо.

Если посчитать по-хорошему, то из полученного кэшбэка нужно вычесть работу сервиса и доставку, за которую тоже придётся заплатить. Поэтому чем больше сумма заказа, тем больше кэшбэка.

Например, если сделать расчёт с заказа в 1 000 рублей, придётся заплатить 120 рублей за доставку и работу сервиса, по крайней мере у меня примерно такие расценки на заказы в городе.

Получается, весь полученный кэшбэк в размере 12% с 1 000 рублей уйдёт на оплату доставки и работу сервиса, а вот с 2 000 рублей уже останется 120 рублей чистого кэшбэка, что будет уже не 12%, а 6%. Это тоже стоит учитывать. Но даже 6% чистого кэшбэка на доставку продуктов на дороге не валяются.

Сбер

Без Сбер Прайма здесь стало совсем скучно, а платить 399 рублей в месяц я не готов. Всё, что меня удерживает в Сбере, это кредитная карта, по которой банк оставил лимит без изменений. Ну и особо не нравятся мне СберСпасибо из-за лишних заморочек с их тратой.

БКС

Вот такие категории предлагает банк. Особо картами БКС я не пользуюсь, и кэшбэк здесь получаю минимальный. Ещё для получения кэшбэка нужно потратить от 10 000 рублей, и вывод кэшбэка начинается от 1 500 рублей, что создаёт определённые неудобства.

Яндекс

Недавно оформил годовую подписку на Яндекс Плюс и получил карту Яндекс Пэй. За два неполных месяца отбил стоимость годовой подписки на кэшбэке. Получил 3252 рубля кэшбэка за траты по Яндекс Карте, что весьма неплохо.

В июне имеем честные 3% кэшбэка на супермаркеты, посмотрим, что будет дальше. С каждым месяцем всё меньше и меньше процент кэшбэка на супермаркеты, возможно, вскоре такой категории вообще не будет или сделают 1%, как большинство банков на все покупки.

В любом случае подписку я уже окупил, теперь пользуюсь целый год условно бесплатно.