Что случилось?

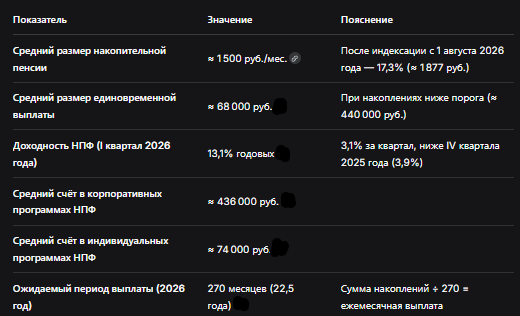

Миллионы россиян, которые годами откладывали деньги через негосударственные пенсионные фонды (НПФ), получили скромный результат. Согласно данным Национальной ассоциации негосударственных пенсионных фондов (НАПФ), которые изучили «Известия», средняя пожизненная негосударственная пенсия в 2025 году составила всего 3,9 тысячи рублей в месяц — это примерно 17% от размера страховой выплаты по старости. По-другому говоря, те, кто десятилетиями копил через НПФ, получают прибавку, которая едва покрывает транспортные расходы.

Размеры накоплений при этом различаются кардинально: средний счёт в корпоративных программах достигает 436 тысяч рублей, а в индивидуальных — лишь 74 тысячи. При этом до этапа получения выплат добралась только небольшая часть клиентов фондов. Для большинства же пожизненная прибавка оказалась почти символической.

Что решили суды?

Судебная практика 2025–2026 годов демонстрирует, что споры с НПФ и Социальным фондом по поводу накопительных пенсий возникают всё чаще. Суды последовательно встают на сторону граждан, когда фонды неправомерно отказывают в выплате.

Дело № 33-0879/2026 (Московский городской суд, 16 февраля 2026 года)

Гражданин Манвелян М.А. обратился в суд с иском к Отделению Социального фонда по г. Москве и Московской области, оспаривая решение об отказе в назначении пенсии. Суд апелляционной инстанции отменил решение нижестоящего суда и вынес новое — в пользу истца. Причиной отмены стало неправильное определение обстоятельств, имеющих значение для дела, что свидетельствует о необходимости тщательной оценки всех представленных заявителем документов и доводов при рассмотрении пенсионных споров.

Ключевой вывод суда: при наличии обоснованных сомнений в правильности расчёта пенсии или правомерности отказа Социальный фонд не может ограничиваться формальными основаниями.

Дело о восстановлении права на накопительную пенсию (обобщение судебной практики 2025–2026 годов)

В ряде регионов суды признавали незаконными отказы НПФ в выплате накопительной пенсии правопреемникам умерших застрахованных лиц. Суды указывали, что отсутствие информации о наличии пенсионных накоплений у умершего родственника является уважительной причиной для восстановления пропущенного шестимесячного срока обращения.

Единая позиция судов, сформировавшаяся к 2026 году: при разрешении споров о выплате пенсионных накоплений суды исходят из приоритета прав граждан на получение причитающихся им средств. Отказ в выплате по формальным основаниям признаётся незаконным, если гражданин или правопреемник могут подтвердить своё право документально.

Корень проблемы и как исправить в рамках закона

Корень проблемы кроется в сочетании нескольких факторов. Во-первых, сами взносы граждан в НПФ зачастую были небольшими, особенно в индивидуальных программах — в среднем всего 74 тысячи рублей на счёте. Во-вторых, доходность фондов ограничена жёстким регулированием, обязывающим вкладывать до 80–90% средств в инструменты с фиксированной доходностью (ОФЗ, облигации надёжных эмитентов). В 2020–2025 годах средняя доходность пенсионных накоплений составляла 8–9% годовых, тогда как банковские вклады и золото показывали более высокие результаты. В третьих, из-за заморозки накопительной части с 2014 года (мораторий действует до сих пор) новые отчисления в НПФ не поступают, и капитал не растёт.

Как исправить ситуацию: пошаговая инструкция

- Проверьте свои пенсионные накопления. Запросите выписку из индивидуального лицевого счёта на портале «Госуслуги» (раздел «Индивидуальный лицевой счёт») или в клиентской службе Социального фонда. Если ваши накопления находятся в НПФ, обратитесь непосредственно в фонд.

- Оцените, положена ли вам единовременная выплата. Если сумма ваших накоплений не превышает 440 тысяч рублей, вы имеете право получить их сразу одной суммой. Для этого нужно подать заявление в НПФ или Социальный фонд.

- Если вы достигли пенсионного возраста и сумма накоплений превышает порог, вам будет назначена пожизненная накопительная пенсия. Её размер рассчитывается по формуле: сумма накоплений ÷ 270. Например, при накоплениях в 436 000 рублей (средний корпоративный счёт) ежемесячная прибавка составит около 1 615 рублей.

- Если вы являетесь правопреемником умершего застрахованного лица, обратитесь в НПФ или Социальный фонд в течение шести месяцев со дня смерти. Если срок пропущен, подайте заявление в суд — при наличии уважительных причин суд может восстановить срок.

- Чтобы увеличить будущую пенсию, участвуйте в программе долгосрочных сбережений (ПДС). Программа позволяет:

получать государственное софинансирование взносов (до 36 000 рублей в год);

получать налоговый вычет (до 52 000 рублей в год);

инвестировать средства с доходностью, зафиксированной НПФ.

Бесплатная консультация юриста

Заключение

Накопления через НПФ не оправдали ожиданий миллионов россиян: десятилетия выплат принесли пенсионерам в среднем менее 4 000 рублей в месяц, что составляет лишь 17% от страховой пенсии по старости. Причина — небольшие взносы, ограниченный период накопления, консервативная инвестиционная стратегия фондов и многолетний мораторий на формирование накопительной части.

Для тех, кто только начинает копить на пенсию, есть альтернатива — программа долгосрочных сбережений (ПДС), которая обещает более высокую доходность за счёт государственного софинансирования и налоговых льгот. Однако даже в ПДС при ежемесячных взносах в 5 000 рублей в течение 15 лет пожизненная выплата может составить около 10 000 рублей — сумму, которую со временем «съест» инфляция.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный вывод: рассчитывать исключительно на НПФ как на источник достойной пенсии не приходится. Накопления через негосударственные фонды — это лишь дополнительный, но не основной инструмент обеспечения старости. Для формирования серьёзного пенсионного капитала необходима комбинация различных инструментов: государственной пенсии, ПДС, индивидуальных инвестиционных счетов (ИИС-3) и добровольных накоплений. И главное — начинать копить как можно раньше, чтобы эффект сложного процента успел сработать.