Индивидуальный предприниматель — это не просто статус. Это ответственность, которая распространяется на всё ваше имущество, включая личное.

Когда бизнес сталкивается с кризисом, а долги растут, возникает главный вопрос:

«Можно ли закрыть ИП с долгами и не потерять квартиру, машину, сбережения?»

Ответ: да, это возможно. Но только через правильную процедуру.

Разберём, как работает банкротство ИП, чем оно отличается от банкротства физлица, и какие шаги нужно предпринять, чтобы выйти из ситуации с минимальными потерями.

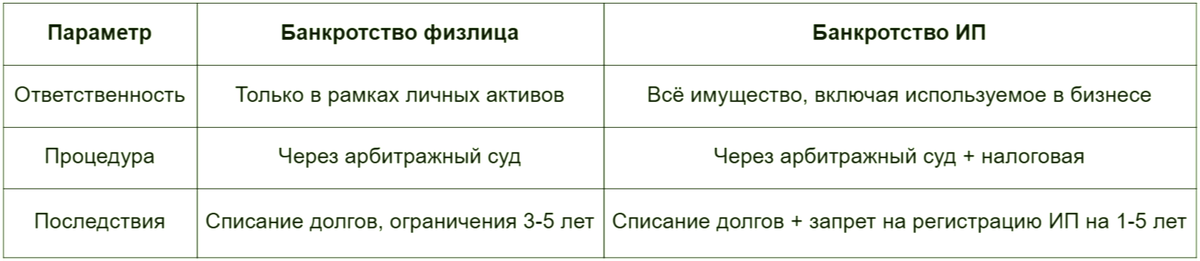

В чём особенность банкротства ИП

Ключевое отличие от банкротства физлица

💡 Банкротство индивидуального предпринимателя регулируется теми же законами, что и банкротство физического лица, но с учётом особенностей предпринимательской деятельности.

Почему нельзя откладывать решение

Многие думают: «Подожду, авось ситуация исправится». Но в вопросе долгов время работает против вас.

- 📉 Растут штрафы и пени: Каждый день просрочки увеличивает долг.

- 🚫 Блокировка счетов: Приставы могут арестовать расчетный счет ИП и личные карты.

- Давление взыскателей: Звонки от коллекторов и банков нарастают по интенсивности.

- 🏠 Риск для имущества: Чем дольше тянуть, тем выше шанс потерять не только бизнес-активы, но и личную машину или дачу.

Банкротство — это не приговор, а инструмент защиты. Чем раньше вы начнете, тем больше активов сможете сохранить.

В отличие от ООО, индивидуальный предприниматель несёт ответственность всем своим личным имуществом.

Что происходит с имуществом ИП при банкротстве

✅ Что МОЖНО сохранить:

- Единственное жилье (если не в ипотеке)

- Предметы домашней обстановки, личные вещи

- Инструменты и оборудование, необходимые для профессиональной деятельности

- Социальные выплаты, пособия, алименты

❌ Что МОГУТ забрать:

- Второе жилье, дача, гараж

- Автомобиль (если не используется как единственный источник дохода)

- Деньги на счетах сверх прожиточного минимума

- Доли в ООО, акции, ценные бумаги

⚠️ Внимание: Если вы переводили деньги с расчётного счёта ИП на личный счёт перед банкротством, такие операции могут быть признаны недействительными.

Два сценария: что ждёт ИП-должника

У ИП-должника есть два пути. Какой выбрать — зависит от вашей ситуации.

📌 Сценарий 1: Реструктуризация долгов

Подходит, если:

- Есть стабильный, пусть и небольшой, доход

- Сумма долга позволяет погасить его за 3 года

- Есть желание сохранить статус ИП

Срок: до 3 лет

Результат: новый график платежей без штрафов

📌 Сценарий 2: Реализация имущества + списание долгов

Подходит, если:

- Доход нестабилен или отсутствует

- Долги превышают стоимость активов

- Нет возможности или желания продолжать бизнес

Срок: 6–12 месяцев

Результат: полное списание долгов и освобождение от обязательств

💡 Статистика: В 2025 году более 70% ИП-должников выбирали второй вариант — он быстрее и дает гарантированный результат.

Защита от коллекторов и приставов

Пока вы готовитесь к процедуре, закон уже работает на вас.

Взыскатели не имеют права:

- Звонить чаще 1 раза в сутки и 2 раз в неделю

- Писать в мессенджеры с 22:00 до 8:00

- Оказывать психологическое давление, угрожать, оскорблять

- Звонить вашим родственникам без их письменного согласия

Если нарушают:

- Зафиксируйте факт (аудиозапись, скриншот)

- Направьте жалобу в ФССП или прокуратуру

- Укажите в заявлении о банкротстве — это усилит вашу позицию

Подробнее о том, как составить жалобу по всем правилам, читайте в нашем Telegram-канале.

Плюсы и минусы банкротства ИП

✅ Плюсы:

Полное списание долгов перед банками, МФО, контрагентами

Прекращение звонков коллекторов и давления приставов

Возможность начать бизнес заново (после окончания ограничений)

Законная защита личного имущества

❌ Минусы:

Потеря ликвидного имущества (вторая недвижимость, авто, счета)

Запрет на регистрацию нового ИП на срок до 5 лет

Ограничение на занятие руководящих должностей в юрлицах на 3 года

Информация о банкротстве публикуется в ЕФРСБ (открытый реестр)

🎯 Итог: Банкротство ИП — это не конец, а перезагрузка. Если бизнес нежизнеспособен, лучше закрыть его законно, чем годами жить под давлением долгов.

Пошаговый алгоритм для ИП

Процедура банкротства состоит из 5 этапов.

Вот как это работает:

1️⃣ Проведите аудит ситуации

Что проверить:

- Сумму задолженности и структуру кредиторов

- Наличие имущества, которое может быть взыскано

- Сделки за последние 3 года (на предмет оспоримости)

2️⃣ Соберите пакет документов

Базовый список:

- Паспорт, ИНН, ОГРНИП

- Выписка из ЕГРИП

- Кредитные договоры, договоры с контрагентами

- Выписки по расчётному счёту и личным счетам

- Документы на имущество

3️⃣ Подайте заявление в арбитражный суд

С момента принятия заявления:

- Прекращается начисление пеней и штрафов

- Коллекторы обязаны прекратить звонки

- Приставы снимают аресты со счетов

- Назначается финансовый управляющий

4️⃣ Пройдите процедуру с управляющим

Финансовый управляющий проверит вашу добросовестность, оценит имущество и подготовит отчет для суда.

5️⃣ Получите решение суда

Если нарушений нет — суд спишет долги. Вы свободны.

Частые ошибки ИП при банкротстве

❌ Попытка «спрятать» имущество

Перевод активов на родственников, фиктивные сделки — всё это легко выявляется. Последствие: отказ в списании долгов.

❌ Новые займы перед подачей заявления

Если вы возьмете кредит, понимая, что не сможете его вернуть, это будет расценено как недобросовестность.

❌ Игнорирование писем от суда и налоговой

Пропуск сроков лишает вас возможности защищать свои интересы.

❌ Самостоятельная подача без подготовки

Ошибки в заявлении приводят к задержкам на месяцы. Посмотрите видеоинструкции на нашем канале, чтобы понять сложность процесса.

✅ Чек-лист: Подходит ли вам банкротство?

Ответьте честно на 3 вопроса:

- Долги превышают 500 000 ₽?

- Нет стабильного дохода для погашения (или доход нестабилен)?

- Коллекторы звонят чаще 2 раз в неделю?

Если хотя бы на один вопрос вы ответили «ДА» — банкротство может стать вашим решением. Не гадайте, проверьте шансы профессионально.

💡 Совет: Получите предварительную оценку рисков через нашего бота-юриста — это бесплатно и займет 2 минуты.

Что делать прямо сейчас

Если вы ИП и не справляетесь с долгами — не ждите, пока приставы заблокируют все счета.

Чем раньше начнете действовать, тем больше шансов:

- Сохранить личное имущество в рамках закона

- Пройти процедуру быстрее

- Избежать лишних вопросов от суда и налоговой

После завершения процедуры вы получите чистый лист.

Начните с простого шага: напишите нашему боту-юристу. Он задаст 7 вопросов по вашей ситуации и выдаст предварительное резюме.

Больше полезных материалов от наших юристов, кейсов и разборов разных ситуаций — в нашем Telegram-канале.

Узнайте больше о наших услугах для бизнеса на сайте компании.