В апреле 2026 года сельхозорганизации России произвели 572,1 тыс. тонн птицы на убой в живом весе, что незначительно ниже уровня апреля прошлого года, а по итогам января-апреля производство снизилось на 2,0% (-44,9 тыс. тонн) и составило 2,21 млн тонн.

Одновременно продолжилось сокращение производственной базы отрасли. На конец апреля поголовье птицы в сельхозорганизациях снизилось до 483,5 млн голов, что на 1,0% ниже прошлогоднего уровня. В абсолютном выражении снижение составило более 5 млн голов. Если ранее предприятия компенсировали сокращение поголовья за счет повышения эффективности производства, то в 2026 году снижение численности птицы начинает отражаться и на объемах выпуска продукции.

Центральный округ обеспечил основной вклад в общероссийское снижение производства

Ситуация по федеральным округам остается неоднородной. Однако в отличие от свиноводства, где рост наблюдается в большинстве ключевых регионов, в птицеводстве отрицательная динамика затронула значительную часть страны. Рост за январь–апрель 2026 года сохранился только в двух федеральных округах: Сибирском и Дальневосточном. В остальных округах производство снизилось.

Наиболее существенное снижение производства мяса птицы по итогам января-апреля 2026 года зафиксировано в:

- Центральном ФО: -24,1 тыс. тонн (-2,8%);

- Южном ФО: -12,9 тыс. тонн (-7,7%);

- Северо-Кавказском ФО: -11,3 тыс. тонн (-8,0%);

- Уральском ФО: -2,9 тыс. тонн (-1,8%);

- Приволжском ФО: -2,0 тыс. тонн (-0,4%);

- Северо-Западном ФО: -0,6 тыс. тонн (-0,4%).

Рост производства сохранился лишь в отдельных округах

- Дальневосточный ФО: +0,5 тыс. тонн (+3,1%);

- Сибирском ФО: +8,4 тыс. тонн (+5,1%).

Наибольший вклад в общероссийское снижение производства внес Центральный федеральный округ: выпуск здесь сократился на 24,1 тыс. тонн. Это более половины общего снижения по стране. При этом поголовье птицы в Центральном округе уменьшилось почти на 7 млн голов, что подтверждает связь между сокращением производственной базы и снижением выпуска.

Существенное снижение также зафиксировано в Южном федеральном округе (-12,9 тыс. тонн) и Северо-Кавказском федеральном округе (-11,3 тыс. тонн). В Северо-Кавказском округе ситуация особенно показательна: поголовье выросло на 1,48 млн голов, но производство снизилось. Это может указывать на изменение производственного цикла, накопление птицы на конец периода, сдвиг сроков убоя или перестройку загрузки предприятий.

На этом фоне Сибирский федеральный округ выглядит как один из немногих центров роста: производство увеличилось на 8,4 тыс. тонн при небольшом снижении поголовья (-275 тыс. голов). Такая динамика может свидетельствовать о более интенсивном обороте стада и росте производственной эффективности.

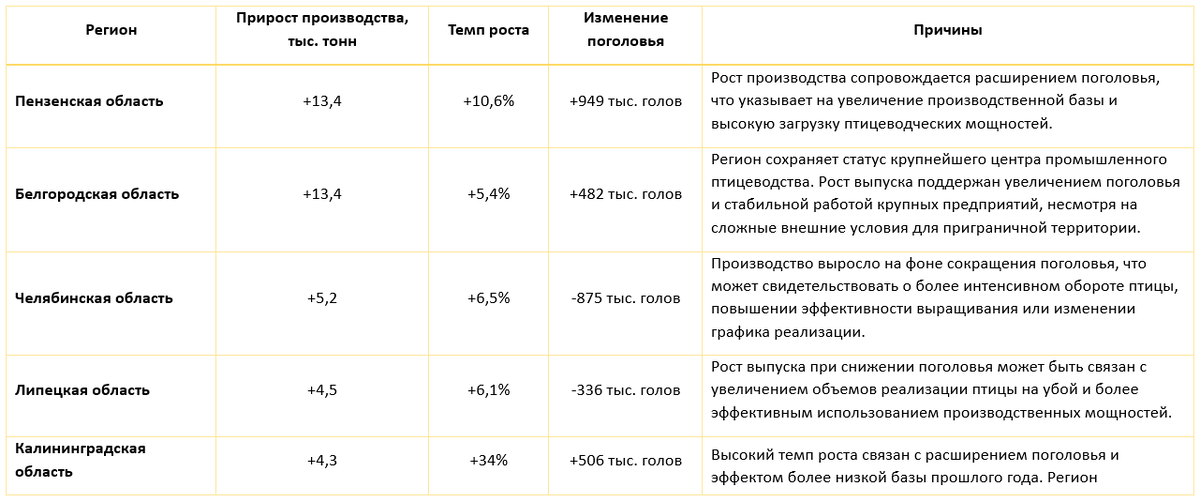

ТОП-5 регионов по приросту производства мяса птицы в натуральном выражении

Январь–апрель 2026 года к январю–апрелю 2025 года

В регионах-лидерах прироста видны две разные модели роста. В Пензенской, Белгородской и Калининградской областях увеличение производства сопровождается расширением поголовья. В Челябинской и Липецкой областях выпуск растет при сокращении численности птицы, что указывает на более интенсивный оборот стада и повышение эффективности производственного цикла. Т.е. региональная картина сложная: часть прироста формируется за счет увеличения поголовья, а часть — за счет более высокой интенсивности производства.

ТОП-5 регионов по снижению производства мяса птицы

Январь–апрель 2026 года к январю–апрелю 2025 года

В группе регионов с наибольшим снижением нет единой причины. В Тюменской области падение производства логично связано с сокращением поголовья. В Башкортостане, Ставропольском крае и Тульской области ситуация обратная: поголовье выросло, а выпуск снизился. Это не говорит об ухудшении производственной базы напрямую, а скорее указывает на возможный сдвиг сроков убоя, накопление птицы на отчетную дату или изменение производственного цикла.

ТОП-10 крупнейших регионов-производителей мяса птицы

Январь–апрель 2026 года

Несмотря на сложную геополитическую ситуацию в приграничных районах, Белгородская область сохраняет статус крупнейшего производителя мяса птицы в промышленном секторе России с долей 12% в общероссийском производстве мяса птицы в сельхозорганизациях, показывает приросты производства и расширение поголовья.

Существенное влияние на рынок также оказывают Пензенская, Тамбовская, Брянская, Ленинградская, Челябинская и Липецкая области, Ставропольский край, Республика Мордовия и Республика Марий Эл. При этом внутри первой десятки динамика неоднородна: Белгородская, Пензенская, Челябинская и Липецкая области нарастили выпуск, тогда как Тамбовская, Ставропольский край, Брянская, Ленинградская область и Республика Марий Эл показали снижение.

Это означает, что российское промышленное птицеводство остается высококонцентрированным, но даже среди крупнейших регионов нет единого направления движения. Рынок одновременно демонстрирует рост в одних производственных центрах и сокращение в других.

Что это означает для рынка

Птицеводство остается крупнейшим мясным сегментом российского животноводства, однако в 2026 году отрасль вошла в фазу более сдержанной динамики. Снижение производства за январь–апрель на 2,0% не выглядит критичным для внутреннего рынка, но показывает, что прежний инерционный рост уже не является гарантированным.

Главный фактор текущей динамики — сокращение поголовья птицы на федеральном уровне. Особенно заметно это проявилось в Центральном федеральном округе, который одновременно остается ключевым производственным центром и главным источником общероссийского снижения выпуска.

При этом региональная структура показывает более сложную картину. В одних субъектах рост производства обеспечен расширением поголовья, в других — повышением интенсивности оборота стада. В части регионов снижение выпуска происходит даже на фоне роста численности птицы, что может быть связано с особенностями производственного цикла, переносом сроков убоя или временным накоплением поголовья.

Для отрасли это означает переход к более точечной модели развития. Дальнейшая динамика будет зависеть не только от общего уровня поголовья, но и от загрузки мощностей, кормовой базы, эпизоотической устойчивости, стоимости производства, внутреннего спроса, экспортных каналов и способности предприятий развивать переработку с более высокой добавленной стоимостью.

В краткосрочной перспективе умеренное снижение производства не создает системных рисков для обеспечения рынка. Однако для возвращения к устойчивому росту отрасли потребуется восстановление производственной базы в ключевых регионах и повышение эффективности в тех субъектах, где поголовье растет, но выпуск пока снижается.

Автор: Любовь Савкина, аналитическая платформа АПК "АгроИнсайт"