«Кто понимает сложный процент — зарабатывает, кто не понимает — платит». Эту фразу часто приписывают Альберту Эйнштейну, но дело не в авторстве. Дело в математике, которая работает на инвестора каждый день, независимо от того, верит он в неё или нет.

В России, когда ставки по вкладам держатся на высоком уровне, а инфляция тихо подтачивает покупательную способность, именно сложный процент становится главным инструментом сохранения и приумножения капитала.

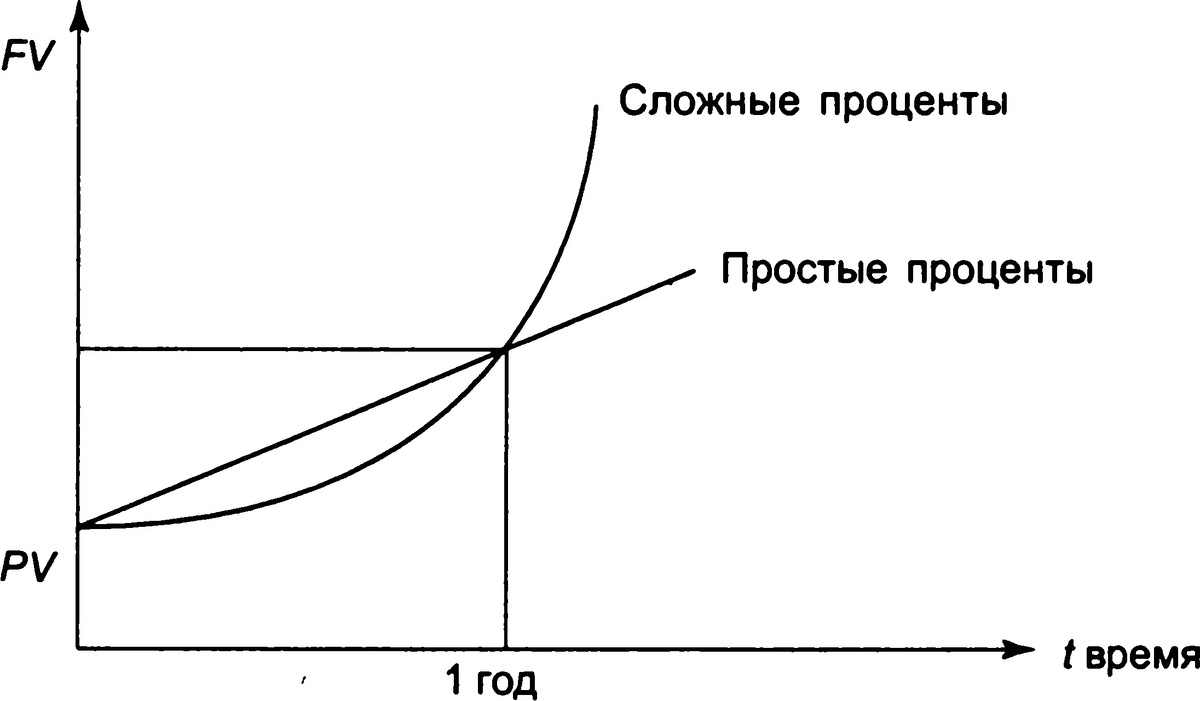

Простой / сложный: где прячется разница

- Простой процент начисляется только на первоначальную сумму.

- Сложный — на сумму плюс уже полученный доход.

Звучит сухо, пока вы не посмотрите на график за 5–10 лет. Там кривая капитала резко взмывает вверх.

Это не волшебство. Это экспонента, которая вознаграждает дисциплину и наказывает спешку.

Как это работает на цифрах

Возьмём реалистичный сценарий для российского инвестора:

- Старт: 300 000 ₽

- Ежемесячное пополнение: 20 000 ₽

- Средняя доходность с реинвестированием: 12% годовых

- Через 5 лет капитал составит около 2,1 млн.

- Через 10 лет — почти 5,4 млн.

- Через 15 лет — более 10 млн.

Обратите внимание: между 5 и 15 годами прошло всего в 3 раза больше времени, а результат вырос в 5 раз. Вторая половина срока даёт больше, чем первая. И это не «сказка», это арифметика, доступная каждому, кто открыл брокерский счёт, ИИС или вклад с капитализацией.

Почему именно сейчас это важно в России

В 2024–2026 годах российский рынок создал уникальную среду. Ключевая ставка ЦБ остаётся высокой, банки предлагают двузначные ставки по вкладам, ОФЗ и корпоративные облигации торгуются с заметной премией. Появляется всё больше инструментов «бумажной» недвижимости: ЗПИФы арендного дохода, фонды коммерческой и жилой недвижимости, бумаги инфраструктурных проектов.

Но главный вопрос не в том, что купить.

Главный вопрос: что делать с полученным доходом?

Многие снимают купоны и дивиденды на текущие расходы, дробят стратегию и теряют главный козырь — время. Сложный процент работает только при одном условии: доход возвращается в работу.

Ошибка, которая ломает магию

Инвесторы часто путают волатильность с убытком. Когда рынок проседает на 10–15%, многие фиксируют потери или перестают пополнять счёт. Но сложный процент не знает паники. Он работает и на росте, и на просадках: новые взносы покупают больше активов по сниженным ценам, а реинвестированные купоны постепенно сглаживают колебания. Магия ломается не в кризис. Магия ломается, когда вы выключаете её сами.

Причём тут «бумажная недвижимость»

В книге «33 кв. метра: инвестиции в бумажную недвижимость» я подробно разбираю, как инструменты фондового рынка позволяют получать стабильный денежный поток от арендной инфраструктуры без головной боли с арендаторами, ремонтом, налогами и ликвидностью.

Но секрет не в самом инструменте. Секрет в том, как вы распоряжаетесь выплатами. Превращаете ли вы квартальные распределения в новые паи? Реинвестируете ли купоны в те же облигации или перекладываете их в дивидендные акции?

Именно так рождается капитал, который работает, пока вы спите.

Что делать уже сегодня

Сложный процент не спрашивает ваш возраст, образование или стартовый капитал. Он спрашивает только одно: начнёте ли вы сегодня? Не завтра. Не «когда ставки упадут». Сегодня!

Делитесь в комментариях: какие инструменты вы используете для реинвестирования? Вклады, облигации, ЗПИФы, акции или что-то ещё?

Подписывайтесь на канал: здесь мы разбираем российский инвестиционный рынок без воды, мифов и рекламы. А тем, кто хочет увидеть конкретные стратегии роста капитала на примерах «бумажной» недвижимости и других доступных инструментов, рекомендую обратиться к моей книге — она написана языком, понятным даже новичку, и основана на реальных рыночных данных.

Данный материал не является индивидуальной инвестиционной рекомендацией. Инвестирование связано с риском потери капитала. Перед принятием решений ознакомьтесь с документами управляющих компаний и при необходимости проконсультируйтесь со специалистом.