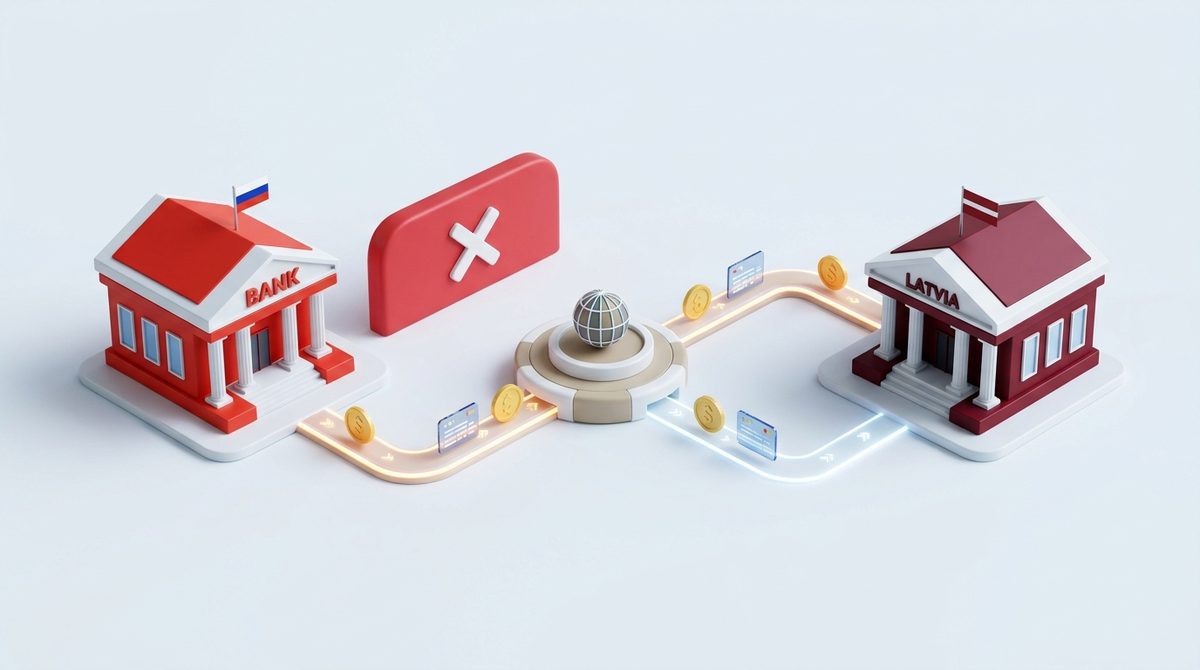

Перевести деньги из России в Латвию в 2025–2026 году — задача решаемая, но не прямолинейная. Прямые SWIFT-переводы в латвийские банки фактически недоступны: большинство российских банков отключены от международных расчётов, а латвийская сторона ужесточила AML-требования к входящим платежам. Деньги не просто «не доходят» — их могут заморозить, вернуть или запросить документы, которые отправитель не готовил.

Если вы ищете рабочий маршрут и хотите понять, как не потерять деньги на пути, — эта статья даст конкретные ориентиры. Для тех, кто проводит регулярные платежи или работает с несколькими направлениями, платформа VedHonest помогает подобрать проверенный маршрут через верифицированных агентов и снизить риск возврата.

Как перевести деньги с России в Латвию в 2026 году: что изменилось и что работает

До 2022 года перевод из России в Латвию был стандартной банковской операцией: SWIFT, корреспондентский счёт, 1–3 рабочих дня. Сейчас этот маршрут закрыт для подавляющего большинства российских банков. Причин несколько: санкционные ограничения ЕС, отключение крупных российских банков от SWIFT, а также политика самих латвийских банков — многие из них ещё до 2022 года активно сокращали работу с клиентами из России и СНГ под давлением регулятора.

Что изменилось на практике: даже если у вас есть счёт в латвийском банке, получить на него перевод напрямую из России крайне сложно. Банк-получатель может отклонить платёж ещё на этапе проверки или запросить документы, которые отправитель физически не может предоставить в нужном формате.

Что работает сейчас — это маршруты через третьи страны и альтернативные каналы. Именно они стали основным инструментом для тех, кому нужно отправить деньги в Латвию из России.

Почему прямой перевод денег из России в Латвию больше не работает

Прямой перевод блокируется на нескольких уровнях одновременно.

Первый уровень — российский банк.

Большинство крупных российских банков находятся под санкциями и не имеют доступа к SWIFT. Даже если банк технически может отправить платёж, корреспондентский банк в цепочке откажет в проведении.

Второй уровень — банк-корреспондент.

Европейские банки, через которые проходят международные расчёты, обязаны соблюдать санкционные требования ЕС и США. Платёж из подсанкционного банка будет заблокирован автоматически.

Третий уровень — банк-получатель в Латвии.

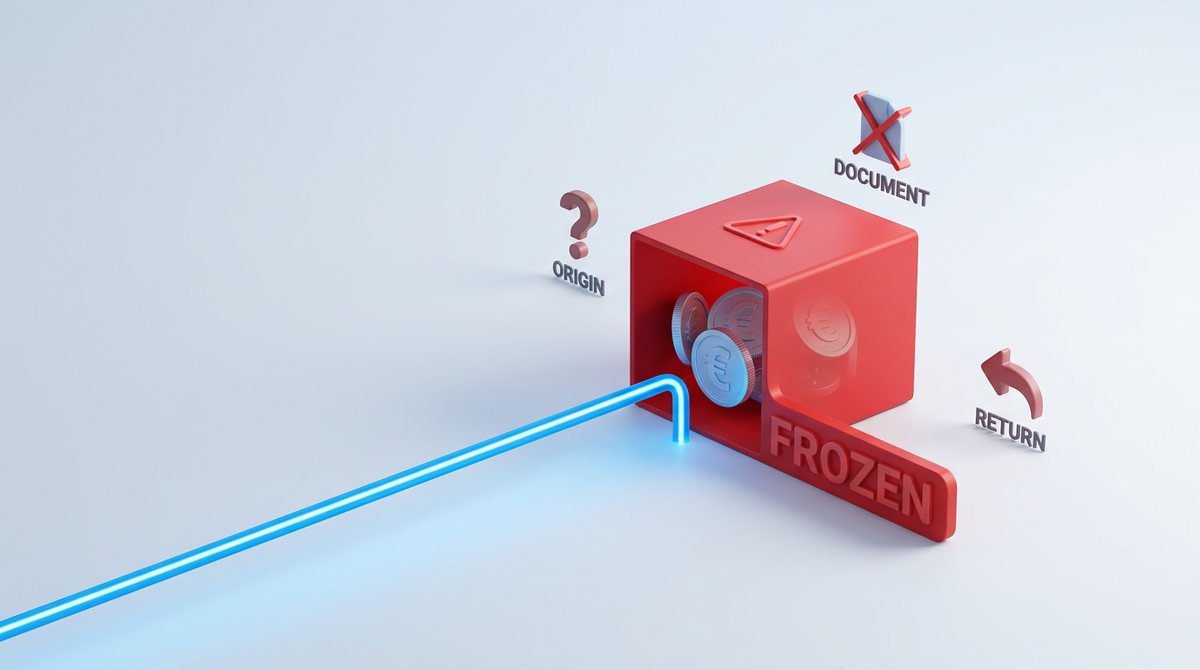

Латвийские банки после многолетнего давления со стороны FATF и европейских регуляторов выстроили жёсткие AML-процедуры. Платёж из России — даже если он технически дошёл — вызывает усиленную проверку. Без объяснения источника средств и цели перевода деньги могут быть заморожены на срок от нескольких дней до нескольких недель.

Результат: прямой маршрут «российский банк → латвийский банк» в большинстве случаев не работает. Нужно промежуточное звено.

Какие маршруты перевода из России в Латвию реально работают сейчас

На практике используется несколько схем. У каждой — своя механика, свои плюсы и свои риски.

Перевод через третью страну

Деньги сначала уходят в страну, у которой нет санкционных ограничений на расчёты с Россией, — например, в Армению, Казахстан, ОАЭ или Турцию. Там средства конвертируются и отправляются дальше в Латвию. Этот маршрут работает, но требует счёта в третьей стране или надёжного посредника. Риск — задержки на каждом этапе и дополнительные комиссии за конвертацию.

Платёжный агент

Специализированные компании-агенты принимают рубли в России и выплачивают эквивалент в евро получателю в Латвии через собственные счета. Это легальная схема, но качество исполнения сильно зависит от конкретного агента: одни работают чисто и быстро, другие — с задержками и непрозрачными комиссиями.

Криптоканал

Отправитель покупает криптовалюту в России, переводит на кошелёк получателя или посредника, тот конвертирует в евро и зачисляет на счёт в Латвии. Технически работает, но несёт повышенный AML-риск на стороне латвийского банка: банки в Латвии крайне настороженно относятся к средствам криптопроисхождения. Без чёткой документации цепочки транзакций деньги могут быть заморожены.

Наличный перевод

Через системы денежных переводов, работающие в обоих направлениях. Подходит для небольших сумм, но лимиты ограничены, а выбор точек выдачи в Латвии сократился.

Для большинства сценариев — особенно при суммах от нескольких тысяч евро — наиболее управляемым остаётся маршрут через платёжного агента с проверенной репутацией или через третью страну при наличии там счёта.

AML-проверки и документы: что требуют латвийские банки при получении перевода

Латвийские банки входят в число наиболее строгих в ЕС по части AML-комплаенса. Это не просто формальность — за последние годы несколько латвийских банков лишились лицензий именно из-за нарушений в сфере противодействия отмыванию денег. Поэтому входящий платёж из России или через российский маршрут автоматически попадает в зону повышенного внимания.

Что банк проверяет при получении перевода:

- источник происхождения средств — откуда деньги у отправителя;

- цель перевода — оплата услуг, поддержка родственников, коммерческий расчёт;

- соответствие суммы заявленной цели;

- связь между отправителем и получателем.

Какие документы могут запросить:

- договор или инвойс, если это коммерческий платёж;

- подтверждение родства, если деньги отправляются родственнику;

- выписка с банковского счёта отправителя;

- пояснительное письмо с описанием цели перевода.

Если документов нет или они не соответствуют сумме — банк вправе заморозить средства и запросить дополнительные объяснения. Срок заморозки может составлять от нескольких дней до нескольких недель. В худшем случае деньги возвращаются отправителю.

Подготовьте пакет документов до отправки, а не после того, как банк их запросит.

Три ошибки, из-за которых деньги блокируют или возвращают отправителю

Ошибка первая: отправка без документального обоснования

Самая распространённая ситуация — человек переводит деньги «просто так», без договора, инвойса или хотя бы письменного объяснения цели. Латвийский банк видит входящий платёж из нестандартного маршрута без сопроводительных документов и замораживает его. Итог — деньги лежат, получатель ждёт, отправитель не понимает, что происходит.

Ошибка вторая: несоответствие суммы и цели

Если в назначении платежа написано «помощь семье», а сумма — 15 000 евро, банк задаст вопросы. Несоответствие между заявленной целью и размером перевода — один из ключевых триггеров для AML-проверки. Цель и сумма должны быть логически связаны и подтверждены документально.

Ошибка третья: выбор маршрута без проверки его актуальности

Маршруты, которые работали год назад, могут быть закрыты сегодня. Банки-корреспонденты меняют политику, агенты теряют партнёров, платёжные системы вводят новые ограничения. Отправить деньги через канал, который «раньше работал», и обнаружить возврат через две недели — реальный сценарий. Проверяйте актуальность маршрута перед каждой крупной отправкой.

Как выбрать маршрут перевода: сумма, цель и наличие счёта в третьей стране

Выбор маршрута зависит от нескольких факторов одновременно. Нет универсального ответа — есть логика выбора.

- Сумма

До 1 000–2 000 евро — наличные системы переводов могут быть удобнее: быстро, без сложной документации. Выше этой суммы — нужен маршрут с документальным сопровождением, иначе риск заморозки резко возрастает.

- Цель перевода

Коммерческий платёж требует договора и инвойса. Перевод родственнику — подтверждения родства и обоснования суммы. Оплата услуг — акта или счёта. Цель определяет, какой пакет документов нужно подготовить заранее.

- Наличие счёта в третьей стране

Если у отправителя или получателя есть счёт в Армении, Казахстане, ОАЭ или другой нейтральной юрисдикции — маршрут через эту страну становится наиболее предсказуемым. Деньги проходят через юрисдикцию без санкционных ограничений, и риск блокировки снижается.

- Регулярность платежей

Разовый перевод и регулярные расчёты требуют разных подходов. Для регулярных платежей имеет смысл выстроить устойчивый маршрут через проверенного агента, а не искать решение каждый раз заново.

Если ни один из стандартных маршрутов не подходит или вы не уверены в актуальности выбранного канала — сравните предложения нескольких агентов до отправки, а не после.

Частые вопросы о переводе денег между Россией и Латвией

Можно ли перевести деньги из России в Латвию через Сбербанк или ВТБ?

Нет. Оба банка находятся под санкциями ЕС и отключены от SWIFT. Прямой перевод через них в латвийский банк невозможен.

Сколько времени занимает перевод через третью страну?

Зависит от маршрута. В среднем — от 2 до 7 рабочих дней с учётом всех этапов. При наличии документов и чистом маршруте — быстрее. При запросе дополнительных документов — дольше.

Что делать, если деньги заморозили в латвийском банке?

Предоставить банку запрошенные документы: подтверждение источника средств, цели перевода, связи между отправителем и получателем. Чем быстрее и полнее ответ — тем выше шанс разморозки без возврата.

Как перевести деньги из Латвии в Россию?

Обратный маршрут — перевод денег из Латвии в Россию — также ограничен. Прямые переводы в российские банки под санкциями заблокированы. Используются аналогичные схемы: через третью страну, через платёжного агента или наличные системы. AML-требования при отправке из Латвии также строгие — банк запросит обоснование цели.

Есть ли лимиты на сумму перевода?

Официальных единых лимитов нет, но каждый маршрут имеет свои ограничения. Наличные системы — обычно до 3 000–5 000 евро за операцию. Агентские схемы — зависят от конкретного агента. Крупные суммы требуют более детального документального сопровождения.

Нужно ли уведомлять российский банк или налоговую о переводе за рубеж?

Да, при определённых суммах и типах операций российское законодательство требует уведомления или отчётности. Уточните требования 173-ФЗ применительно к вашей ситуации до отправки.

Итог: как отправить деньги в Латвию из России и не потерять их на маршруте

Перевод денег из России в Латвию сегодня — это не одна операция, а цепочка решений: выбор маршрута, подготовка документов, проверка актуальности канала. Прямые пути закрыты, но рабочие схемы существуют. Ключевое условие — документальная готовность и понимание того, что именно проверяет банк на стороне получателя.

Если вы проводите разовый перевод — проверьте маршрут заранее и подготовьте обоснование цели. Если платежи регулярные — имеет смысл выстроить устойчивую схему через проверенного агента. Платформа VedHonest работает с трансграничными платежами через верифицированных агентов, помогает подобрать маршрут под конкретную ситуацию и снизить риск возврата — особенно когда стандартные банковские каналы недоступны или ненадёжны.