Ключевая ставка Банка России в 2024–2030 гг. становится одним из главных факторов, определяющих прибыльность, инвестиции и устойчивость российского бизнеса. Влияние сильно различается в зависимости от размера компании: крупный бизнес адаптируется через доступ к капиталу и господдержке, тогда как МСП и микробизнес зависят от оборотного кредитования и потребительского спроса.

Когда ставка растет, то кредиты дорожают, снижается спрос населения, замедляются инвестиции, растет нагрузка по обслуживанию долга и, соответственно, снижается рентабельность бизнеса.

2024–2025 гг. уже отметился периодом дорогих денег, главные характеристики которого стали ставка до 21%, охлаждение экономики, падение инвестиций МСП, рост стоимости оборотного капитала и переход бизнеса в режим выживания. Когда стоимость долга приближается к рентабельности бизнеса — заемное финансирование перестает создавать прибыль.

Но, тем не менее, несмотря на ставку 16–21%, в 2024-2025 гг. бизнес продолжал активно занимать для оборотного капитала, импортозамещения, инвестпроектов и покрытия кассовых разрывов. В результате к 2025 г. общая закредитованность компаний оценивалась примерно в 82 трлн. руб.

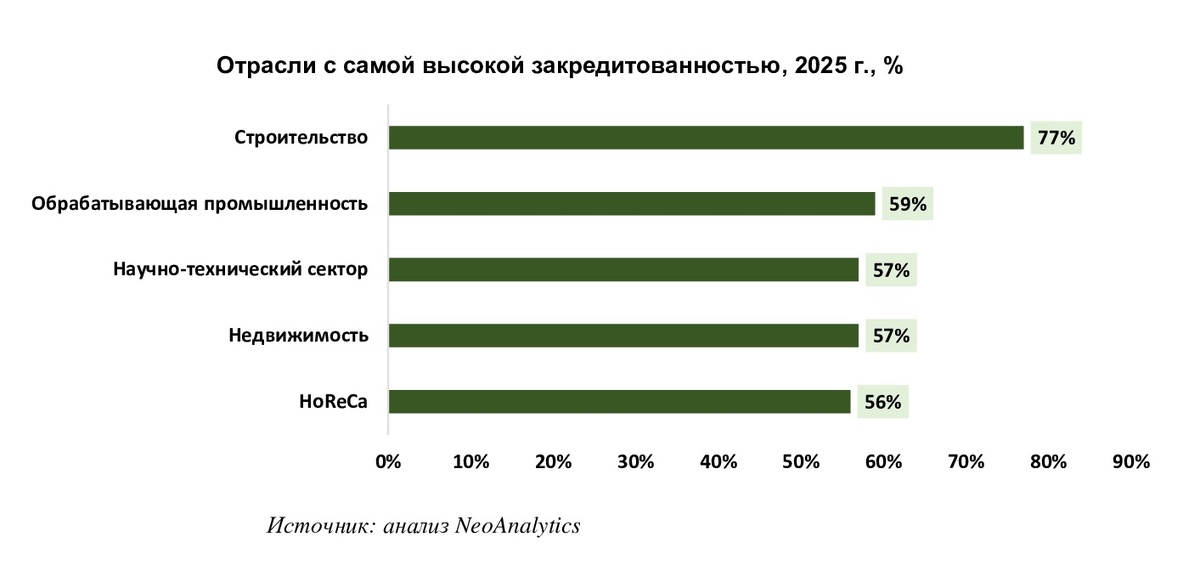

На сегодняшний день самая закредитованная отрасль в России – это строительство.

В эпоху сверхдорогого кредита многие проекты с нормальной рентабельностью в 10–15% и даже 18–20% перестали быть экономически эффективными.

Компании в зависимости от размера своего бизнеса по-разному переживают эпоху высокой ключевой ставки.

В условиях высокой ставки наиболее пострадавший сегмент - микробизнес (ИП, малые сервисы, торговля). При ставке 19–21% население меньше тратит, больше уходит в депозиты и откладывает крупные покупки. Это особенно бьет по кафе, услугам, малой рознице, электронной торговли, ремонту и строительству. Для микробизнеса фактическая стоимость кредита в 2024–2025 достигала 28–35% годовых, а по необеспеченным займам — выше. Вследствие чего микробизнес отказывался от расширения, сокращал персонал и фиксировал рост кассовых разрывов. Соответственно, рентабельность была очень низкой.

В малом и среднем бизнесе (МСБ) очень высокая доля заемного капитала. Посредством заемных средств МСБ финансирует закупки, склад, сезонность и оборудование. При ставке 20% маржинальность многих отраслей становится ниже стоимости капитала. Особенно страдают строительство, мебель, производство потребтоваров, агропереработка и транспорт. Более половины МСП в 2025 отказались от инвестиций из-за дорогих денег.

В сравнительно лучшей позиции находятся компании с высокой оборачиваемостью, низким долгом, IT-автоматизацией, подписочной моделью, предоплатой, коротким циклом сделки.

Компании крупного бизнеса адаптируются лучше благодаря, масштабу, доступу к облигациям, льготным программам. Но, тем не менее, высокая ставка замедляет CAPEX (капитальные затраты). Компании откладывают строительство и расширение производственных мощностей, их модернизацию. В 2024–2025 акцент сместился с роста на эффективность.

Высокая ставка усиливает концентрацию: слабые МСП уходят, крупные игроки выкупают активы дешевле. Это особенно видно в девелопменте, логистике, сельском хозяйстве, розничной торговле и промышленности.

Наиболее адаптивный сегмент к высокой ставке - крупнейшие корпорации и госкомпании. Данные компании устойчивее так как имеют такие источники финансирования, как госбанки, облигации, бюджетные программы и экспортная выручка. Кроме того, дополнительными преимуществами их устойчивости являются субсидии, административная поддержка, льготные кредиты и индексация тарифов. Но проблемы тоже есть. Высокая ставка снижает внутренний спрос, ухудшает рентабельность инвестпроектов и делает инфраструктурные проекты дороже.

Более подробно с результатами исследований можно ознакомиться на официальном сайте www.neoanalytics.ru

Для заказа более подробного исследования обращайтесь в аналитическую компанию NeoAnalytics. Мы работаем на российском рынке маркетинговых исследований с 2010 г.

All rights reserved. При перепечатке данного отчета или его частей указание источника обязательно.

Подписывайтесь, чтобы не пропустить обновления.