Минфин снова взялся за льготную ипотеку. На этот раз — за «Семейную». То, что предлагается, многие назовут издевательством над одинокими родителями и разведенными матерями. А Минфин скажет, что просто борется со схемами.

Правда, как обычно, посередине. Но с очень горьким привкусом.

Что произошло?

Министерство финансов направило в правительство предложения ужесточить правила выдачи «Семейной ипотеки» (льготная ставка до 6% для семей с детьми).

Суть — в двух новых «капканах», которые повысят ставку или вообще лишат льготы.

⚠️ Важно: Официального закона пока нет. Это обсуждаемая инициатива.

Капкан №1. Семья — одна, а ипотек — две?

Формулировка: ставку повысят, если второй родитель ребенка тоже возьмет льготный кредит.

Что хотят предотвратить: Схему, когда муж и жена разводятся (формально) и каждый берет «Семейную ипотеку» — на разные квартиры. Получается две льготные ставки на одну реальную семью.

Как ударит по людям:

- Разведенные родители, у которых ребенок живет то с мамой, то с папой (каждый хочет купить ребенку отдельное жилье).

- Бывшие супруги, которые хотят обеспечить ребенка своей квартирой.

👉 Второму родителю просто скажут: «Берите ипотеку, но по рыночной ставке ~18%». Смысл льготы исчезает.

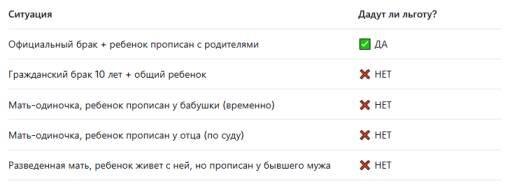

Капкан №2. Самый страшный. Одинокая мать не вписывается

Формулировка (почти точная):

«Если на дату договора заемщик не состоит в браке с другим родителем и не прописан по одному адресу с ребенком».

Обратите внимание: логическое «И», а не «ИЛИ». Важны оба условия.

Что это значит на практике:

Почему это абсурдно:

- Мать-одиночка часто НЕ прописана с ребенком до покупки квартиры — она снимает комнату, живет у родителей, у ребенка своя временная прописка (у дедушки, в общежитии, у отца).

- Ребенок может быть прописан у отца по решению суда (формально), но фактически мать его воспитывает.

- Гражданский брак приравнивается к «не семье» для целей ипотеки. Хотя по закону права ребенка одинаковы.

👉 Фактически льготу дадут только полной официальной семье с совместной пропиской. Это вычеркивает из программы огромную группу реальных родителей.

Зачем Минфину это нужно?

🔹 Борьба с фиктивными разводами за две льготные квартиры. Да, такие схемы есть.

🔹 Желание сэкономить бюджетные деньги (льготные ставки субсидирует государство).

🔹 Попытка вернуть программу к изначальной идее: одна семья — одна квартира — совместное проживание.

Но методы выбраны, мягко говоря, топорные.

Кто пострадает больше всего?

- Разведенные родители (особенно матери, у которых ребенок прописан у отца).

- Матери-одиночки без собственного жилья.

- Пары в гражданском браке с детьми (таких — миллионы).

- Родители, живущие раздельно, но участвующие в жизни ребенка.

Есть ли шанс, что это не примут?

Да. И довольно высокий.

В Госдуме уже критикуют второй пункт как антисоциальный и дискриминационный. Скорее всего, в итоге:

- оставят запрет на «две ипотеки на семью»,

- но уберут или смягчат требование прописки и официального брака.

Однако помните: Минфин обычно добивается своего, просто чуть позже и в более мягкой упаковке.

Что делать прямо сейчас (пока правила не изменились)?

- Если вы в официальном браке и с пропиской ребенка — оформляйте ипотеку немедленно.

- Если вы в гражданском браке — распишитесь, если это для вас принципиально не противно.

- Если вы разведены / одинокий родитель:

постарайтесь официально прописать ребенка на своей жилплощади (хоть у родственников, хоть в найме — по договору временной регистрации).

Или действуйте ДО вступления правил в силу. «Делайте ноги», как говорится.

Итог (для тех, кто не дочитал)

Минфин не хочет наказывать реальные семьи. Он хочет наказать «схемщиков». Но под раздачу попадают сотни тысяч нормальных родителей — потому что их жизненные ситуации не вписываются в идеальную картину «штамп в паспорте + прописка».

Как это часто бывает в России: хотели как лучше, а получится — как всегда.

Подпишитесь на канал, чтобы не пропустить, примут эти поправки или нет. И напишите в комментариях — вы за официальный брак как условие ипотеки или против?