Аналитический материал | Рынок жилищного кредитования России | Май 2026

Отправная точка: где находится рынок сегодня

Май 2026 года — время, когда российский ипотечный рынок находится в состоянии осторожного, но очевидного разворота. Позади — два года заградительных ставок, исторический максимум ключевой ставки в 21%, коллапс выдач и заморозка спроса. Впереди — неопределённость: цикл смягчения монетарной политики продолжается, но его темп и конечная точка остаются предметом острых разногласий среди аналитиков.

24 апреля 2026 года Банк России снизил ключевую ставку на 50 базисных пунктов — до 14,5% годовых. Это пятое снижение подряд с июня 2025 года, когда регулятор впервые начал разворачивать денежно-кредитную политику после пикового цикла ужесточения. За неполный год ключевая ставка прошла путь от 21% до 14,5% — снижение на 650 базисных пунктов.

Тем не менее рыночные ипотечные ставки по состоянию на май 2026 года по-прежнему остаются далёкими от «комфортных»: на вторичном рынке они держатся в диапазоне 16,4–19,99% годовых, средневзвешенный показатель в банках — около 19%. По данным аналитиков, при ключевой ставке 14,5% найти ипотеку на вторичном рынке дешевле 18,5% «проблематично». Спред между ключевой ставкой и рыночной ипотекой составляет около 5 п.п. — это выше исторической нормы и отражает структурную напряжённость рынка.

Почему ипотека дорожает медленнее, чем снижается ключевая ставка

Прежде чем перейти к прогнозам на лето, важно разобраться с механикой: почему ипотека не дешевеет пропорционально снижению ключевой ставки? Этот вопрос задают сотни тысяч потенциальных заёмщиков, и ответ на него имеет ключевое значение для понимания летней перспективы.

Первая причина — природа ипотеки как длинного актива. Банк выдаёт кредит на 20–30 лет, поэтому закладывает в ставку не только текущую стоимость денег, но и ожидания по инфляции и ставкам на годы вперёд. Если регулятор снизил ставку, это не означает автоматического пересчёта ипотеки: банк ориентируется на долгосрочные прогнозы, а они остаются неопределёнными.

Вторая причина — аномально долгий период высоких ставок. По оценке ВТБ, спред в 5 п.п. объясняется «долгосрочным характером ипотеки, аномально длительным периодом высоких ставок, рыночными ожиданиями, параметрами ликвидности и кредитных рисков». Банки не торопятся снижать ставки резко, чтобы потом не резать их ещё сильнее.

Третья причина — инфляционный фон. Несмотря на замедление, инфляция в России остаётся выше таргета. По данным Банка России на апрель 2026 года, текущий рост цен в первом квартале составлял в среднем 8,7% в пересчёте на год с сезонной корректировкой (против 4,4% в четвёртом квартале 2025-го). Базовая инфляция за тот же период — 6,3% в годовом выражении. Цифры снизились относительно пиков, но всё ещё далеки от целевых 4%.

Четвёртая причина — бюджетный фактор. Расходы федерального бюджета в первом квартале 2026 года выросли на 17% год к году, тогда как в бюджет заложен рост всего на 3% по году. Дефицит к апрелю достиг 1,3 трлн рублей. Бюджетный импульс — проинфляционный фактор, который ЦБ обязан учитывать.

Решение ЦБ от 24 апреля: сигнал осторожности

Апрельское заседание принесло не только снижение ставки, но и важные сигналы о будущей траектории. Регулятор одновременно снизил ставку — и ужесточил риторику. Это сочетание рынок воспринял как предупреждение.

Банк России повысил прогноз по средней ключевой ставке на 2026 и 2027 годы. Согласно обновлённому среднесрочному прогнозу, диапазон средней ключевой ставки сужен до 14,0–14,5% на 2026 год и повышен до 8,0–10,0% на 2027 год (прежний февральский прогноз: 13,5–14,5% и 8,0–9,0% соответственно). С 27 апреля до конца 2026 года средняя ключевая ставка прогнозируется в диапазоне 13,3–14,0%.

Глава Банка России Эльвира Набиуллина прямо предупредила: «Паузы возможны всегда, и наш сигнал о целесообразности рассмотрения предполагает паузы». Это означает, что каждое следующее снижение — не автоматическое, а обусловленное данными.

Немедленная реакция рынка оказалась негативной. Доходности долгосрочных ОФЗ с фиксированным купоном (сроком погашения свыше 7 лет) после апрельского заседания превысили уровень ключевой ставки впервые с августа 2023 года — инвесторы закладывают в долгосрочные бумаги риск паузы или даже разворота.

Ключевое событие лета: заседание ЦБ 19 июня 2026 года

Центральный вопрос для ипотечного рынка на ближайшие месяцы — что произойдёт на заседании Совета директоров Банка России 19 июня 2026 года.

Это ближайшее плановое заседание по ключевой ставке после апрельского. По оценке аналитиков SberCIB, в мае возросла вероятность паузы в снижении ставки уже на июньском заседании. В базовом сценарии аналитики всё же ожидают снижения ещё на 50 б.п. — до 14%, но признают, что «более медленное снижение не исключено: регулятор может ограничиться 25 б.п. или оставить ставку неизменной».

Для ипотечного рынка это принципиально: если в июне ЦБ возьмёт паузу, банки не получат нового импульса для снижения ставок по кредитным продуктам. Если снижение состоится — можно ждать умеренной коррекции ипотечных предложений, примерно на 0,3–0,5 п.п.

После июньского заседания в 2026 году у Банка России запланировано ещё несколько заседаний — в том числе опорное в июле, где традиционно обновляется среднесрочный прогноз.

Прогнозы ведущих аналитических структур: диапазон оценок

Сводная картина прогнозов по ипотечным ставкам на лето и вторую половину 2026 года выглядит следующим образом.

«Эксперт РА» (директор по банковским рейтингам Екатерина Щурихина): в первом полугодии ставки по ипотеке будут находиться в диапазоне 17–21%. В первой половине года «темпы снижения ключевой ставки могут замедлиться на фоне повышения налоговой нагрузки». Снижение до 15% «будет возможно ближе к концу года, если со второго полугодия 2026-го начнётся более динамичное снижение ключевой».

АКРА (руководитель Группы рейтингов финансовых институтов Валерий Пивень): «В лучшем случае среднегодовые ставки по ипотеке снизятся по итогам 2026 года на 2–3%». Тон осторожный: аналитики АКРА — наименее оптимистичны среди крупных агентств.

Национальное рейтинговое агентство (НРА): наиболее вероятный сценарий — «постепенное снижение ипотечных ставок до уровня 16–17%» в среднем по году.

Министерство финансов: ожидает снижения ставок по ипотеке на 4–5 п.п. в 2026 году — то есть примерно до 17–16% годовых от текущих уровней.

«Дом.РФ»: на первичном рынке ставки ипотеки «при наиболее реалистичном сценарии» сократятся до 15% годовых к концу 2026 года.

Банки.ру / аналитики Национального рейтингового агентства: прогноз — постепенное снижение до 16–17%, «более ощутимое снижение придётся на вторую половину 2026 года».

Исполнительный директор Ассоциации кредитных и финансовых организаций Дмитрий Рудзит: «Снижение ставок по ипотеке до 15% может произойти к концу года при условии, что во втором полугодии начнётся более активное снижение ключевой ставки».

Руководитель Российской гильдии риелторов Константин Апрелев: настроен скептичнее всех. По его словам, «для роста спроса ипотечная ставка должна опуститься ниже 16%, раньше осени это никак не произойдёт». А для полноценного восстановления рынка «ключевая ставка должна быть в районе 12%».

Итоговый консенсус: летом 2026 года рыночные ипотечные ставки будут находиться в диапазоне 16–19%. Нижнюю границу смогут достичь только наиболее конкурентоспособные предложения для зарплатных клиентов с большим первоначальным взносом. Средний реальный уровень ставок на вторичном рынке летом — около 17–18%. На новостройки с субсидированием от застройщика — чуть ниже.

Сценарный анализ: три пути для летних ставок

Базовый сценарий (вероятность ~60%)

ЦБ 19 июня снижает ставку на 50 б.п. — до 14%. К концу третьего квартала ключевая ставка опускается до 13,5–14%. Рыночные ипотечные ставки на конец лета — 15,5–17% на новостройки и 16–17,5% на вторичку. Спред к ключевой постепенно сужается, но остаётся в районе 3–4 п.п. Выдачи умеренно растут; рынок оживляется, но без ажиотажа.

Оптимистичный сценарий (вероятность ~25%)

Инфляция снижается быстрее ожиданий; ЦБ ускоряет темп снижения — в июне и июле по 50–100 б.п. Ключевая ставка к августу 2026 года — 12,5–13%. Рыночные ипотечные ставки приближаются к 14–15%. Спрос заметно оживает; на рынок выходят заёмщики, которые ждали «психологического порога» в 15%. Рефинансирование ускоряется.

Пессимистичный сценарий (вероятность ~15%)

ЦБ берёт паузу в июне и, возможно, в июле — из-за роста инфляционных ожиданий или бюджетного давления. Ключевая ставка до конца лета остаётся в районе 14–14,5%. Ипотечные ставки практически не меняются — остаются на уровне 18–20% по рыночным программам. Спрос стагнирует, рынок продолжает жить за счёт льготных программ.

При пессимистичном сценарии (инфляция выше цели 4–5%, ключевая ставка 14–16%) ипотечные ставки снизятся незначительно: до 16–17% по рыночной ипотеке и 9,5–10% по льготным программам, констатируют аналитики.

Льготные программы в 2026 году: новые правила игры

Льготная ипотека — это отдельная, во многом автономная реальность рынка. В 2025 году на неё приходилось более 80% всех выдач. В 2026-м картина меняется: по прогнозу «Эксперт РА», в первом полугодии доля льготной ипотеки сохранится выше 50%, но к концу года рынок достигнет паритета между льготным и рыночным сегментами.

Ключевые изменения 2026 года в льготных программах:

«Семейная ипотека» (6%) сохраняется как главный инструмент поддержки. С 1 февраля 2026 года введено правило «один льготный кредит на одну семью» — это закрыло схемы многократного использования программы. Максимальная сумма: 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области; до 6 млн рублей — для остальных регионов. Условия: первоначальный взнос не менее 20%, хотя бы один ребёнок до 6 лет или ребёнок-инвалид до 18 лет.

«Сельская ипотека» (3%) — для покупки и строительства жилья в малых населённых пунктах.

«ИТ-ипотека» (6%) — для сотрудников аккредитованных технологических компаний.

«Военная ипотека» — обслуживается государством через накопительно-ипотечную систему.

Важно учитывать: с 1 января 2026 года снижен уровень возмещения банкам по льготным программам. Это давит на маржу кредиторов и косвенно сдерживает снижение рыночных ставок — банки вынуждены компенсировать потери от льготных программ на рыночном сегменте.

Рефинансирование: когда начнётся волна?

Один из главных вопросов лета 2026 — не только «когда снизятся ставки», но и «когда стоит рефинансировать».

Потенциал рынка рефинансирования огромен: по данным ПАО «Дом.РФ», в конце 2024 — первой половине 2025 года ставки по ипотечным программам составляли 21,2–29,1% годовых. Все заёмщики, взявшие кредиты в этот период по рыночным программам, являются потенциальными клиентами для рефинансирования. Руководитель направления «Ипотека» в Т-банке Иван Сафонов оценивает потенциальный рынок рефинансирования в 0,5–1 трлн рублей.

Однако реальный масштаб волны будет скромнее, чем ожидают многие. В ВТБ считают, что «ожидаемое многими рефинансирование вряд ли окажет значительное влияние на рынок: пул кредитов, выданных по пиковым ставкам, на самом деле невелик». Причина — в 2024–2025 годах рыночная ипотека занимала меньшинство в структуре выдач (60–70% приходилось на льготные программы).

По данным Frank RG, основной сценарий рефинансирования в банковском сообществе таков: «Те, кто брал кредиты под 26–29%, уже осуществили рефинансирование по ставкам 20–22%. Процесс продолжится, поскольку банки по мере снижения ключевой будут предлагать более выгодные условия». Это постепенный, а не взрывной процесс.

Оптимальные условия для рефинансирования, по мнению экспертов, выполняются при одновременном соответствии нескольким критериям: ключевая ставка снизилась на 2–3 п.п. относительно уровня, действовавшего при оформлении; новая ставка ниже текущей минимум на 1–1,5 п.п. (чтобы экономия покрывала транзакционные расходы); прошло не более 3–5 лет с момента выдачи кредита (период максимальной процентной нагрузки ещё не пройден); остаток срока — от 7 лет и более.

Массовая волна рефинансирования, по консенсусу рынка, начнётся при устойчивом закреплении рыночных ставок ниже 15–16%. По базовому сценарию, это произойдёт не раньше конца 2026 — начала 2027 года.

Состояние рынка выдач: цифры и структура

По итогам 2025 года, по данным Банка России, объём выдачи ипотечных кредитов составил 4,5 трлн рублей. На 2026 год большинство аналитиков прогнозируют рост.

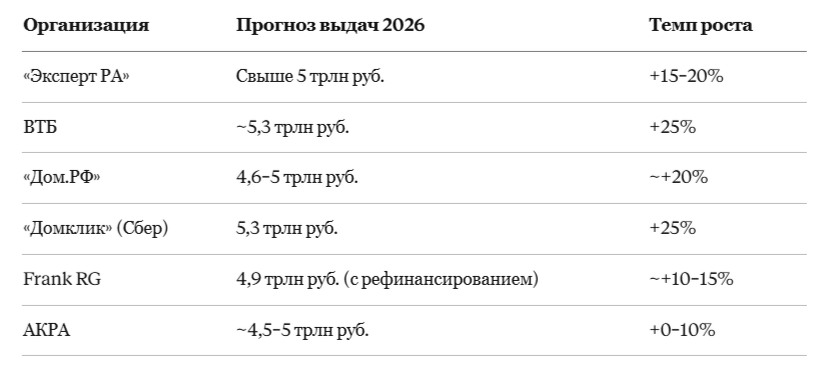

Прогнозы по объёму выдач в 2026 году от ведущих структур:

По данным Frank RG на конец 2025 года, 87% потенциальных покупателей отложили приобретение жилья на 2–3 года. Среди причин — ожидание более выгодных условий (50%), высокие цены на жильё (48%), высокие ипотечные ставки (46%). Это означает, что накопленный отложенный спрос огромен — и он начнёт реализовываться по мере снижения ставок.

43 трлн рублей сосредоточено на банковских вкладах россиян. По словам директора «Домклик» Александра Лобова: «Как только процентные ставки достигнут комфортного уровня, эти средства пойдут в рынок». Именно переток депозитов в недвижимость может стать одним из главных драйверов роста спроса во второй половине 2026 года.

По итогам марта 2026 года, по данным Frank RG, объём выдач кредитов составил 925,7 млрд рублей — это сигнал постепенного оживления рынка.

Рынок новостроек: давление со стороны девелоперов

Отдельная история — первичный рынок и поведение застройщиков. В условиях низкого ипотечного спроса девелоперы в 2025 году активно применяли субсидирование ставок за свой счёт и траншевую ипотеку.

Введение ипотечного стандарта с января 2025 года значительно ограничило эти инструменты: банкам запрещено получать вознаграждение от застройщика за снижение ставки, если это ведёт к удорожанию жилья. Часть нестандартных схем ушла с рынка.

В 2026 году, по оценке «Эксперт РА», возможно сокращение вывода новых проектов на первичный рынок — застройщики пережидают период высоких ставок, стараясь не допустить перенасыщения. Однако «значительный объём спроса по "Семейной ипотеке", реализовавшегося в декабре–январе, позволил девелоперам создать запас под просадку спроса в феврале–марте 2026-го».

По прогнозу аналитиков ЦИАН, в 2026 году цены на жильё в Москве могут вырасти на 18–20% — на фоне рекордно низких объёмов предложения и ожидаемого восстановления спроса.

Переплата: что реально платит заёмщик летом 2026 года

Рассмотрим конкретные расчёты, чтобы понять стоимость ипотечного решения в нынешних условиях.

Пример 1: Ипотека 10 млн рублей на 20 лет (первоначальный взнос 2 млн рублей)

Разница между ставкой 19% и 14% в данном примере — около 11,5 млн рублей переплаты за 20 лет, или почти 48 000 рублей ежемесячно.

Пример 2: Ипотека 5 млн рублей на 20 лет

По расчётам аналитиков РИА Недвижимость:

- При ставке 19%: ежемесячный платёж ~46 000 руб., итоговая переплата — около 6 млн руб.

- При ставке 17%: ежемесячный платёж ~41 000 руб.

- При ставке 12%: ежемесячный платёж ~28 000 руб.

Каждый процентный пункт снижения по ипотеке в 5 млн рублей на 20 лет даёт экономию около 600 000–700 000 рублей за весь срок кредита.

Ключевые риски для прогноза

Любой прогноз работает лишь в условиях реализации базового сценария. Что может его нарушить?

Бюджетный риск. Расходы бюджета в 2026 году растут существенно быстрее плана: +17% г/г против заложенного +3%. Если эта динамика сохранится, ЦБ будет вынужден либо затормозить снижение ставки, либо вовсе сделать паузу.

Инфляционный риск. Текущий рост цен в первом квартале 2026 года — 8,7% в годовом выражении (с.к.г.) — выше таргета. Устойчивая инфляция ниже 4% пока не достигнута. ЦБ прогнозирует её достижение лишь к середине 2026 года.

Внешние условия. Нарастание торговых противоречий в мировой экономике, снижение цен на нефть и волатильность курса рубля могут иметь проинфляционные эффекты — и дать ЦБ основания для паузы.

Геополитическая неопределённость. Регулятор прямо называет её «значимым фактором неопределённости» в каждом решении по ставке.

Что делать заёмщикам: практические выводы

Если вы подпадаете под льготную программу (семейная ипотека, ИТ, сельская) — ждать смысла практически нет. Ставка 6% с высокой вероятностью является финальной для данных программ. Условия льготных программ не улучшатся с дальнейшим снижением ключевой ставки — они фиксированы.

Если вы рассматриваете рыночную ипотеку — летом 2026 года ставки, вероятно, будут в диапазоне 16–18%. Стратегия «взять сейчас под 18–19% и рефинансировать через год» имеет смысл при горизонте 10+ лет и уверенности в стабильности доходов. Важно убедиться, что рефинансирование не будет заблокировано условиями договора.

Если вы рассматриваете покупку в конце 2026 года — есть шанс поймать ставки в диапазоне 15–16%. Но нужно учитывать, что снижение ставок разгоняет цены на жильё: отложенный спрос начинает реализовываться, конкуренция за объекты растёт. По прогнозу ЦИАН, московские квартиры в 2026 году могут подорожать на 18–20%.

Горизонт 2027–2028: когда ипотека станет «нормальной»

Психологически комфортными для большинства россиян считаются ставки в пределах 10–12% — именно при них жилищные кредиты берут массово. По базовому прогнозу ЦБ, средняя ключевая ставка в 2027 году составит 8,0–10,0%, а в 2028-м регулятор ожидает возвращения в нейтральный диапазон 7,5–8,5%.

Это означает, что при спреде к ипотеке в 3–4 п.п. (норма для стабильного рынка) рыночная ипотека достигнет уровня 11–14% ориентировочно в 2027–2028 годах. Глава Сбербанка Герман Греф обозначил свою оценку: «Сценарий снижения ставок до комфортных возможен, если ключевая ставка опустится до 12%».

По оценке BanksToday, «по-настоящему доступная рыночная ипотека (10–13%) возможна не раньше 2027–2028 годов. До этого момента рынок будет жить в двух скоростях: льготная ипотека — для тех, кто подпадает под программы, и заморозка или рассрочка — для всех остальных».

Итоговые тезисы

Подводя итог анализу, сформулируем ключевые выводы по перспективам ипотечных ставок летом 2026 года.

Тезис 1. Снижение продолжится, но медленно. Цикл смягчения монетарной политики не завершён: ключевая ставка с 21% (октябрь 2024) прошла путь до 14,5% (апрель 2026). До конца лета она, вероятнее всего, опустится ещё на 50–100 б.п. Но темп снижения — не агрессивный.

Тезис 2. Рыночные ставки по ипотеке летом — 16–18%. Это всё ещё высоко. Порог в 15%, который большинство аналитиков называет условием заметного оживления спроса, будет достигнут в лучшем случае к концу 2026 года.

Тезис 3. Пауза ЦБ в июне — реальный риск. Жёсткая риторика после апрельского заседания, рост бюджетных расходов и сохраняющееся инфляционное давление делают паузу в цикле снижения на одном из летних заседаний вполне вероятным сценарием.

Тезис 4. Льготная ипотека — главный драйвер спроса. При рыночных ставках 16–18% только заёмщики с льготным доступом (семьи с детьми, IT-специалисты, жители сельских территорий) получают реально выгодные условия. Для остальных покупка жилья в ипотеку остаётся финансово болезненной.

Тезис 5. Рефинансирование — постепенно, не взрывом. Масштабной волны рефинансирования летом 2026 года не будет. Она придёт позже — при ставках устойчиво ниже 15–16%.

Тезис 6. Цены на жильё растут. Ожидание снижения ставок не означает, что квартиры подешевеют. При дефиците предложения и накопленном отложенном спросе цены в крупных городах продолжают расти. Выжидательная стратегия может обернуться тем, что квартира подорожает быстрее, чем снизится ставка.

Материал подготовлен на основе официальных данных Банка России, прогнозов рейтинговых агентств «Эксперт РА» и АКРА, данных «Дом.РФ», Frank RG, ВТБ, Сбербанка, аналитических материалов РБК Недвижимость, РИА Недвижимость. Все прогнозы носят оценочный характер и зависят от реализации базового макроэкономического сценария.

Наш тг: https://t.me/nedviceny