Самый тихий способ потерять деньги — это не обвал рынка. Обвал хотя бы виден: про него пишут, его обсуждают, к нему можно подготовиться. Гораздо опаснее, когда человек уверен, что у него вклад, а на деле у него фонд акций со сроком пять лет. Никакой драмы. Просто в нужный момент денег оказывается меньше, чем он рассчитывал.

У этого есть скучное профессиональное название — мисселлинг. Когда под видом одного продукта продают другой. Расскажу историю, которую привела моя коллега — инвестиционный советник из Хабаровска Юлия Макарова, — разберу, как именно это работает, и дам несколько простых проверок, которые занимают пять минут и берегут сотни тысяч рублей.

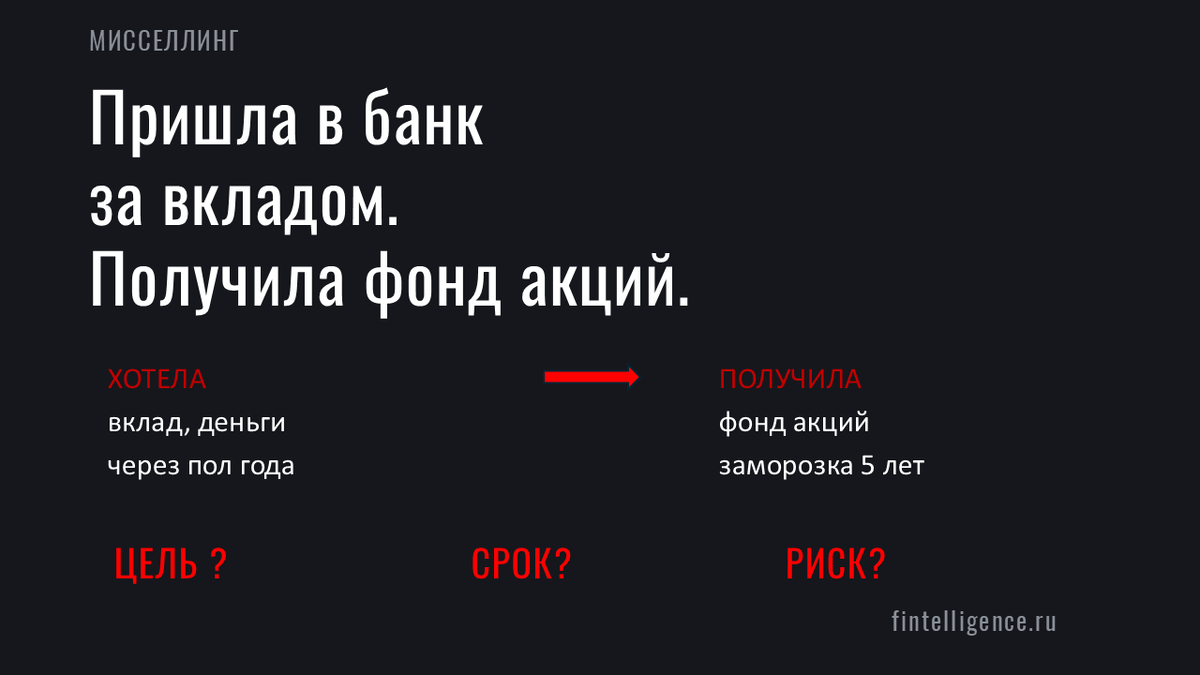

Миллион на ремонт, который превратился в фонд акций

К Юлии пришла клиентка в панике. Положила на вклад миллион рублей, а на счёте — около девятисот тысяч.

Первый вопрос: «Что вы открывали?»

Ответ: «Я открыла банковский вклад».

Юлия смотрит. У клиентки не вклад. У неё пай фонда на голубые фишки России — российские акции, через управляющую компанию. «В смысле? Я открывала вклад».

Дальше она рассказывает, как это произошло, и в этом рассказе нет ничего необычного — именно поэтому привожу этот случай. Она пришла в банк. Не в какой-то сомнительный, а в дочернюю структуру крупного известного банка. Какой именно — не важно, сознательно его не называю. Важно, что произошло дальше.

Деньги ей были нужны через полгода — на ремонт квартиры. Она это не скрывала, сказала прямо. Менеджер попросил её телефон — с её согласия, конечно. И прошёл за неё риск-профилирование. Сам. На максимально агрессивный профиль.

В том документе, который она подписала, было написано примерно следующее: допустимы потери в первый год инвестиций до 60% капитала. Она это подписала. Не читая. Так же, как мы все подписываем согласие на обработку данных, не вникая в текст.

А ещё этот же менеджер открыл ей инструмент с ограничением: нельзя выходить пять лет. Точнее, выйти можно — но тогда теряешь налоговые льготы. О том, что там вообще есть какие-то льготы, она не знала. На её счастье, она просто не успела ничем воспользоваться, иначе было бы хуже.

Самое неприятное: продукт был нормальный

Здесь начинается часть, которую люди обычно не понимают.

Когда кллиентка пришла, рынок к тому моменту просел почти на 20% от уровня, на котором она «купила вклад». При этом её портфель просел только примерно на 10% — управляющая компания отработала лучше рынка. То есть и фонд был приличный, и управляющая компания нормальная. Сами по себе российские акции на горизонте многих лет — это рабочий инструмент.

Проблема не в продукте. Проблема в том, что он не подходил ни под её цель, ни под её срок, ни под её отношение к риску.

Деньги нужны через полгода. А акции — это инструмент на годы. Ей нужно было сделать ремонт, а не ждать пять лет, пока рынок восстановится. Она вообще не была готова ни к каким потерям — для неё минус десять процентов выглядел как «меня обокрали». Юлия объясняет: вас не обокрали, инструмент рабочий, всё рабочее — просто не под ваши задачи.

Вот ради этого момента я и рассказываю эту историю так подробно. Хороший продукт, проданный под неправильную задачу, — это всё равно потеря денег клиента. Только доказать потом ничего нельзя: документы подписаны, риск-профиль «пройден», галочки стоят.

Почему вообще так получается

Логика простая. У человека, который сидит напротив вас за стойкой, есть план продаж. У вклада маржа маленькая. У фонда, структурного продукта, инвестиционного страхования — заметно больше. Дальше работает не злой умысел конкретного менеджера, а система, в которой ему выгодно, чтобы вы ушли не со вкладом.

Риск-профиль в этой системе — не защита клиента, а препятствие, которое нужно обойти. Если ваш реальный профиль не позволяет продать вам агрессивный продукт — вас «переведут» на более агрессивный. Я знаю это не только по клиентам. Я знаю это по себе. Ко мне часто обращаются представители банковских и брокерских компаний с "интересными" предложениями.

Как себя защитить: пять минут перед подписью

Хорошая новость: чтобы не попасть в эту историю, не нужно становиться финансистом. Нужно задать несколько вопросов и не подписывать на автомате.

1. Спросите прямо: это вклад или ценная бумага? Банковский вклад застрахован государством (АСВ), у него фиксированная ставка и понятный срок. Фонд, нота, инвестиционное страхование — это не вклад, даже если рядом стоит слово «доходность». Если на простой вопрос «это именно вклад?» вам отвечают уклончиво — это уже ответ.

2. Никогда не давайте менеджеру проходить риск-профиль за вас. Ни телефон в руки, ни «я сейчас сам быстро отвечу». Риск-профиль — это про вас, а не про план продаж сотрудника. Если его проходят за вас на агрессивный — вы только что разрешили продать вам что угодно.

3. Прочитайте строчку про потери. В любом инвестиционном документе есть пункт о допустимых потерях. Если там написано, что в первый год вы можете потерять 30, 50, 60 процентов — а вы пришли сохранить деньги, — это не ваш продукт. Эта одна строка важнее всей презентации.

4. Сопоставьте срок с вашей задачей. Когда вам реально нужны эти деньги? Если через полгода или год — продукт, из которого без потерь не выйти пять лет, вам не подходит. Каким бы хорошим он ни был сам по себе. Срок — это не деталь, это половина решения.

5. Спросите, за счёт чего возникает доходность. И слушайте не цифру, а объяснение. Если человек не может внятно сказать, откуда берётся обещанный процент, — продавать вам это он не должен, а вы не должны покупать.

И отдельно — про срочность. «Только сегодня», «последние места», «специально для вас», «завтра условия изменятся». Хорошее финансовое решение не портится от того, что вы взяли паузу на сутки и с кем-то посоветовались. Срочность — это инструмент продажи. Она работает не потому, что вы недостаточно умны, а потому что давит на страх упустить. Возьмите паузу. Всегда.

Что с этим делать

Если коротко: перед любой покупкой финансового продукта задайте себе один вопрос — этот продукт действительно подходит моей цели, или он просто хорошо продан?

Именно поэтому мы, когда работаем с клиентом, так занудно выясняем: какая задача, на какой срок, какой риск вы реально готовы вынести. Не потому что любим бюрократию. А потому что мисселлинг живёт ровно в зазоре между тем, что человеку нужно, и тем, что ему удобно продать.

Подробно эту историю и ещё несколько таких же — про квал-инвесторов, брокерские витрины и платную аналитику — мы разобрали в разговоре с моей коллегой, инвестиционным советником из Хабаровска Юлией Макаровой. Посмотреть выпуск можно здесь: https://youtu.be/jELncqEYLPs

Если у вас есть деньги во вкладах, на брокерских счетах или вам уже что-то «эксклюзивно» предлагают, и вы хотите спокойно проверить, подходит ли это вашим задачам, — можно записаться на консультацию: https://fintelligence.ru

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием решений учитывайте свои цели, сроки, риск-профиль, налоговые последствия и ликвидность инструментов.

Источник: интервью Виктории Сапожниковой и Юлии Макаровой «Питер vs Хабаровск», апрель 2026 (мин. 54–57).

Больше полезных материалов о личном бюджете и инвестициях на сайте

Добавляйтесь в мой телеграм-канал или вконтакте

fdEzDjfgXY6HiuTCmoRpjL

Интересные статьи: