В современном бизнесе нематериальные активы играют всё более значимую роль. Программное обеспечение, товарные знаки, лицензии и патенты формируют существенную часть стоимости компании. Представьте, что ваша компания купила новую программу для автоматизации. Как отразить её в 1С? Разберём детально, как организовать учёт нематериальных активов (НМА) в программе 1С:Бухгалтерия с учётом актуальных требований законодательства 2026года.

Что относится к нематериальным активам

Согласно ФСБУ 14/2022 (приказ Минфина России от 30 мая 2022 года №86н), к НМА относят объекты, которые:

- не имеют физической формы;

- используются в деятельности организации более 12 месяцев;

- способны приносить экономические выгоды в будущем;

- идентифицируются отдельно от других активов;

- находятся под контролем организации (есть документальное подтверждение прав).

Типичные примеры НМА:

- компьютерные программы и базы данных;

- товарные знаки и фирменные наименования;

- патенты на изобретения и полезные модели;

- ноу‑хау и секреты производства;

- лицензии на отдельные виды деятельности;

- авторские права на произведения искусства и литературы.

Настройка учёта НМА в 1С

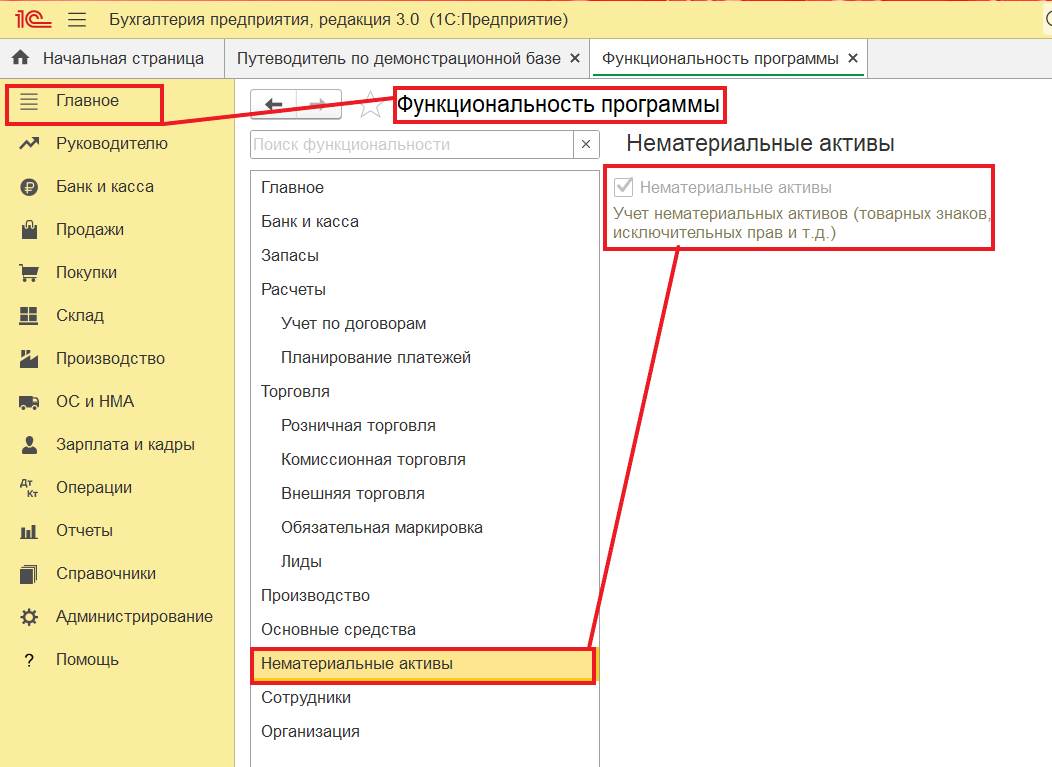

Перед началом работы с НМА необходимо активировать соответствующий функционал:

Активация функционала НМА

- Интерфейс: «Главное» → «Настройки» → «Функциональность».

В подразделе «ОС и НМА» установите галочку напротив пункта «Нематериальные активы» .

- После активации в интерфейсе программы появится раздел «ОС и НМА».

Ввод НМА в систему

Учёт НМА в 1С осуществляется через последовательное оформление двух документов:

- «Поступление НМА» — фиксирует факт приобретения актива и отражает его стоимость на счёте 08.05 («Приобретение нематериальных активов»).

2. «Принятие к учёту НМА» — переводит актив на счёт 04 («Нематериальные активы») и запускает процесс амортизации.

Пошаговая инструкция по вводу:

Создание карточки НМА

- Перейдите в раздел «Справочники» → «Нематериальные активы».

- Нажмите «Создать».

- Заполните обязательные поля: наименование, вид актива, срок полезного использования, первоначальную стоимость и т. д..

Оформление документа «Поступление НМА»

- Перейдите в раздел «ОС и НМА» → «Поступление НМА» → «Создать».

Укажите:

1) контрагента и договор;

2) выбранный НМА из справочника;

3) сумму приобретения;

4)ставку НДС (если применимо);

5) другие необходимые реквизиты.

Документ «Принятие к учёту НМА» — вкладка «Внеоборотные активы»

- Вид объекта учёта: «Нематериальный актив».

- Способ поступления: из выпадающего меню выбрать «Приобретение за плату».

- Выберите НМА из справочника.

- Укажите первоначальную стоимость.

Вкладка «Бухгалтерский учёт»

- Установите флажок «Начислять амортизацию».

- Выберите способ начисления амортизации (выбрать из выпадающего меню: линейный, уменьшаемого остатка и т. д.).

- Укажите счёт учёта затрат (выбрать из выпадающего меню или создать новый спрособ. Например, 26 «Общехозяйственные расходы»).

- Введите срок полезного использования (СПИ) в месяцах.

Вкладка «Налоговый учёт»

- Выбрать порядок включения стоимости в расходы, например «Начислять амортизацию».

- Выбрать способ отражения расходов из выпадающего меню или создать новый, например «Счет 26 "Амортизация"».

Расчёт амортизации НМА

Амортизация НМА — это процесс постепенного переноса стоимости актива на расходы организации в течение срока его полезного использования. Разберём подробно методы расчёта.

Методы начисления амортизации

1. Линейный метод

Самый распространённый способ. Стоимость актива равномерно распределяется на весь срок его использования.

Формула расчёта:

Ежемесячная амортизация=Первоначальная стоимость÷Срок полезного использования (в месяцах)

Пример: НМА стоимостью 120 000 руб. со СПИ 60 месяцев. Ежемесячная амортизация: 120000÷60=2000 руб.

2. Способ уменьшаемого остатка

Амортизация начисляется на остаточную стоимость актива, что приводит к постепенному уменьшению сумм. Организация самостоятельно определяет формулу расчёта, обеспечивающую систематическое снижение сумм амортизации.

Годовая амортизация=Остаточная стоимость×Норма амортизации×Повышающий коэффициент

где:

- Остаточная стоимость — разница между первоначальной стоимостью актива и уже начисленной амортизацией.

- Норма амортизации рассчитывается как 1÷СПИ (в годах)×100%

- Повышающий коэффициент (коэффициент ускорения) устанавливается организацией и может быть в диапазоне от 1 до 3.

3. Способ списания стоимости пропорционально объёму продукции

Применяется, когда амортизация зависит от фактического использования актива (например, количество произведённых единиц продукции).

Формула:

Амортизация за период=(Балансовая стоимость−Ликвидационная стоимость)×Ожидаемый общий объём продукции÷Фактический объём продукции за период

Этот метод подходит, если вы можете посчитать, сколько раз или сколько единиц продукции будет сделано с помощью актива.

Примеры:

- Лицензия разрешает выпустить 2 000 000 единиц товара — тогда амортизация будет зависеть от того, сколько уже выпустили.

- Программа может обработать 100 000 заказов — считаем амортизацию по числу обработанных заказов.

Если посчитать объём нельзя (например, для фирменного стиля или бренда), этот метод не подходит.

Пример:

Дано:

- Компания купила лицензию на технологию за 10 000 000 рублей.

- По лицензии можно произвести 2 000 000 единиц продукции.

- Ликвидационная стоимость — 0 рублей (в конце срока лицензия ничего не стоит).

Расчёт:

- Амортизируемая стоимость: 10 000 000−0=10 000 000 рублей.

- Стоимость на одну единицу: 10 000 000/2 000 000 =5 рублей за штуку.

- Допустим, за первый год выпустили 180 000 единиц. Тогда амортизация за год: 5×180000=900 000 рублей.

Понижающие коэффициенты амортизации

Понижающий коэффициент — это числовой множитель меньше 1, применяемый для снижения суммы ежемесячной амортизации. Он используется в следующих случаях:

- для оптимизации налоговой нагрузки;

- при необходимости растянуть списание стоимости актива;

- в соответствии с учётной политикой организации;

- для отдельных групп НМА, определённых законодательством.

Важные параметры амортизации

- Срок полезного использования (СПИ). Устанавливается при принятии актива к учёту. Если СПИ невозможно определить, амортизация не начисляется, но ежегодно проводится проверка возможности его установления.

- Ликвидационная стоимость. Ожидаемая сумма, которую организация получит при выбытии актива (за вычетом затрат на выбытие). Если она незначительна, её можно не учитывать.

- Дата начала амортизации. Начисление начинается с 1-го числа месяца, следующего за месяцем принятия актива к учёту.

Автоматизация в 1С: Начисление амортизации выполняется автоматически при проведении регламентной операции «Закрытие месяца» → «Амортизация НМА и списание расходов по НИОКР».

Законодательные аспекты

Ключевые нормативные акты:

- ФСБУ 14/2022 «Нематериальные активы» — основной документ, регулирующий бухгалтерский учёт НМА. Вступил в силу с 2024 года, заменив ПБУ 14/2007.

- Налоговый кодекс РФ — определяет правила налогового учёта НМА. Для целей налога на прибыль применяются линейный и нелинейный методы амортизации. Для НМА со сроком полезного использования свыше 20 лет обязателен линейный метод.

- Федеральный закон от 12 июля 2024 года №176-ФЗ — ввёл повышенный коэффициент (до 2) для формирования первоначальной стоимости отдельных НМА (например, ПО из Реестра российского ПО). Это позволяет быстрее списать стоимость актива и снизить налоговую базу.

Учёт НМА может показаться сложным на первый взгляд, но с чёткой инструкцией и практикой вы освоите его быстро. Главное — следуйте шагам, проверяйте данные и опирайтесь на актуальные нормативные акты. Удачи в работе с 1С!