Прошли времена, когда можно было без оглядки соглашаться на любые условия банков или мириться с произволом крупных онлайн-платформ. В 2026 году российское законодательство в сфере защиты прав потребителей и регулирования финансового рынка сделало огромный шаг вперед. Законодатель планомерно закрывает серые зоны, в которых годами оставались уязвимыми рядовые граждане.

Перед вами — выверенный, юридически точный разбор главных правовых изменений 2026 года со ссылками на действующие законы и актуальные акты органов власти. Эти знания помогут вам защитить свой кошелек и уверенно отстаивать свои права.

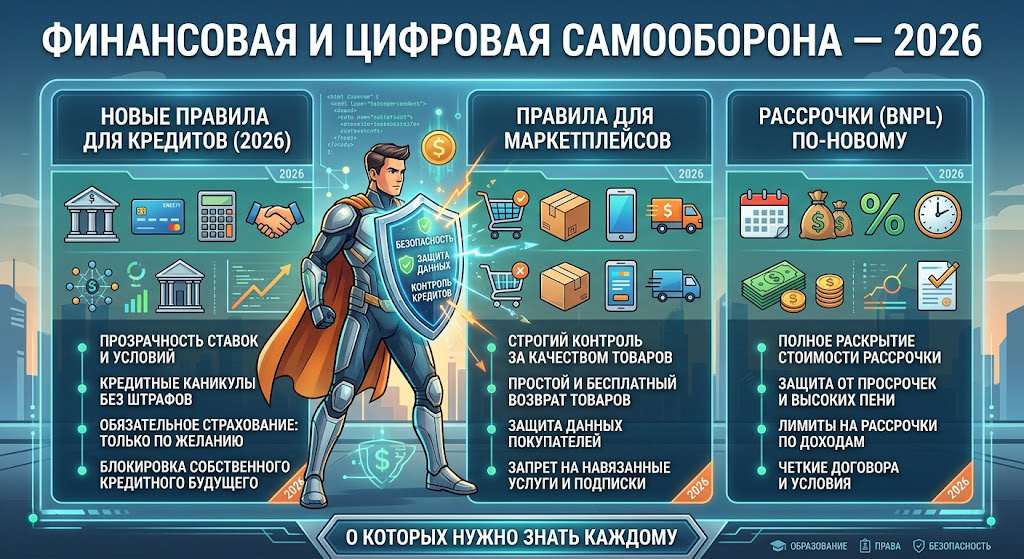

1. Конец диктату банков: свобода выбора страховки по кредиту

Почти каждый, кто брал кредит, сталкивался с ультиматумом: «Либо вы оформляете страховку в нашей партнерской компании, либо ставка по кредиту вырастет в два раза».

20 февраля 2026 года Банк России совместно с Федеральной антимонопольной службой (ФАС) выпустил важнейшее совместное информационное письмо № ИН-018-59/4 / АТ/13934/26. Этот документ детально регулирует правила взаимодействия кредитных и страховых организаций, защищая заемщика от навязанных услуг.

Ваши законные права при оформлении кредита:

- Свобода выбора страховщика: Вы имеете полное право выбрать любую страховую компанию, если она соответствует общим, открыто опубликованным критериям банка.

- Запрет на дискриминацию ставок: Банк не имеет права менять процентную ставку по кредиту в зависимости от того, выбрали вы их «карманную» страховую организацию или независимого страховщика. Если условия полиса соблюдены, ставка должна оставаться минимальной.

- Право на маневр: Вы можете сменить страховую компанию на другую в течение всего срока действия кредитования. Главное — вовремя предоставить банку новый полис, отвечающий его требованиям.

- Защита от монополизма: Если банк необоснованно отказывается принимать полис сторонней организации, это жестко квалифицируется как нарушение антимонопольного законодательства.

На что ссылаться: Совместное информационное письмо Банка России и ФАС РФ от 20.02.2026 г. № ИН-018-59/4 / АТ/13934/26; ст. 7 Федерального закона «О потребительском кредите (займе)» № 353-ФЗ; ст. 11 Федерального закона «О защите конкуренции» № 135-ФЗ.

2. Маркетплейсы под жестким контролем: масштабная реформа e-commerce

Интернет-площадки больше не могут заявлять в суде: «Мы просто информационная витрина, все претензии — к ликвидированному ИП». Федеральный закон от 28 декабря 2024 года № 546-ФЗ внес масштабные изменения в статьи 10 и 26.1 Закона РФ «О защите прав потребителей». В 2026 году эти изменения поэтапно вступили в силу.

Календарь важнейших изменений в онлайн-торговле на 2026 год:

- С 1 февраля 2026 года: Введены жесткие ограничения на размер неустойки в спорах с маркетплейсами. Кроме того, установлен прямой запрет на уступку права требования неустойки до момента вступления решения суда в законную силу. Это перекрывает кислород серым схемам «перепродажи» потребительских штрафов.

- С 1 марта 2026 года: Вступила в силу новая статья 10.1 Закона о защите прав потребителей («Информация, предназначенная для публичного ознакомления потребителей»). Теперь платформы обязаны раскрывать четкие, понятные и юридически обязывающие правила работы, условия доставки, возврата и рассмотрения претензий в специальном открытом разделе.

- С 1 сентября 2026 года (готовимся заранее): Маркетплейсы будут обязаны размещать в карточках товаров прямые, кликабельные ссылки на сертификаты и декларации соответствия качества из реестра Росаккредитации. Это коснется в первую очередь детских товаров, электроники, косметики и БАДов. Нет ссылки — товар блокируется.

3. Революция в рассрочках (BNPL): новый закон № 283-ФЗ и жесткие рамки для сервисов

Сервисы рассрочки (BNPL — Buy Now, Pay Later, «купи сейчас, плати потом»), такие как Сплит, Долями, Подели и другие, долгое время оставались в серой зоне и позиционировались как «не кредит», так как не предполагали заключения классического кредитного договора. Однако с 1 апреля 2026 года вступил в силу Федеральный закон № 283-ФЗ, который официально передал регулирование таких сервисов под прямой контроль Банка России.

Закон не приравнивает BNPL-сервисы к кредитным организациям в полном объеме (они не становятся банками или МФО в традиционном смысле), но вводит для них строгие правила игры, во многом схожие с финансовым сектором.

Ключевые требования нового закона с 1 апреля 2026 года:

- Интеграция с БКИ: Данные о рассрочке на сумму свыше 50 000 рублей теперь в обязательном порядке передаются в Бюро кредитных историй (БКИ).

- Влияние на ПДН: Крупные рассрочки (>50 тыс. руб.), отраженные в БКИ, напрямую учитываются кредиторами при расчете вашего Показателя долговой нагрузки (ПДН), что может осложнить получение будущей ипотеки или автокредита. Рассрочки до 50 тысяч рублей в БКИ формально не включаются, но все равно создают реальную финансовую нагрузку. Помните: любые просрочки по рассрочкам теперь гарантированно испортят вашу кредитную историю.

- Ограничение сроков: Максимальный срок бесплатной рассрочки теперь жестко ограничен законом — не более 6 месяцев (а с 1 апреля 2028 года лимит сократится до 4 месяцев).

- Защита от скрытых переплат и штрафов: Размер неустойки за просрочку ограничен и не может превышать 20% годовых от суммы задолженности. Операторы обязаны предоставлять клиентам возможность досрочного погашения без каких-либо штрафов.

- Равенство цен: Закон прямо запрещает продавцам устанавливать разные цены на один и тот же товар в зависимости от того, платит покупатель наличными/картой сразу или оформляет рассрочку.

- Жесткие требования к операторам: Все BNPL-сервисы обязаны быть включены в специальный реестр ЦБ. Если оператор не является банком или МФО, его минимальный капитал должен составлять не менее 5 млн рублей.

Краткая шпаргалка для потребителя на 2026 год

Остались вопросы или столкнулись с нарушением ваших прав?

Законы становятся сложнее, а финансовые и цифровые споры — все более технологичными. Чтобы первыми узнавать о новых правовых актах, скрытых ловушках договоров и реальных способах защиты своих интересов — подписывайтесь на наш канал! Здесь мы делимся только проверенной, актуальной и юридически точной информацией. Поделитесь этой статьей с близкими, чтобы они тоже были подкованы в 2026 году!

Юридическая компания «Кондправ» специализируется на защите прав сотрудников в цифровой среде. Мы поможем проанализировать логи, подготовить досудебную претензию или иск, дистанционно и профессионально.

Связаться с нами:

#Кондправ #ЗащитаПрав #ЦифровоеПраво #Кредиты2026 #ЮристОнлайн #ПраваСотрудников #ЗащитаПотребителей #Маркетплейсы2026 #РассрочкаBNPL #ЮридическаяПомощь #Закон2026