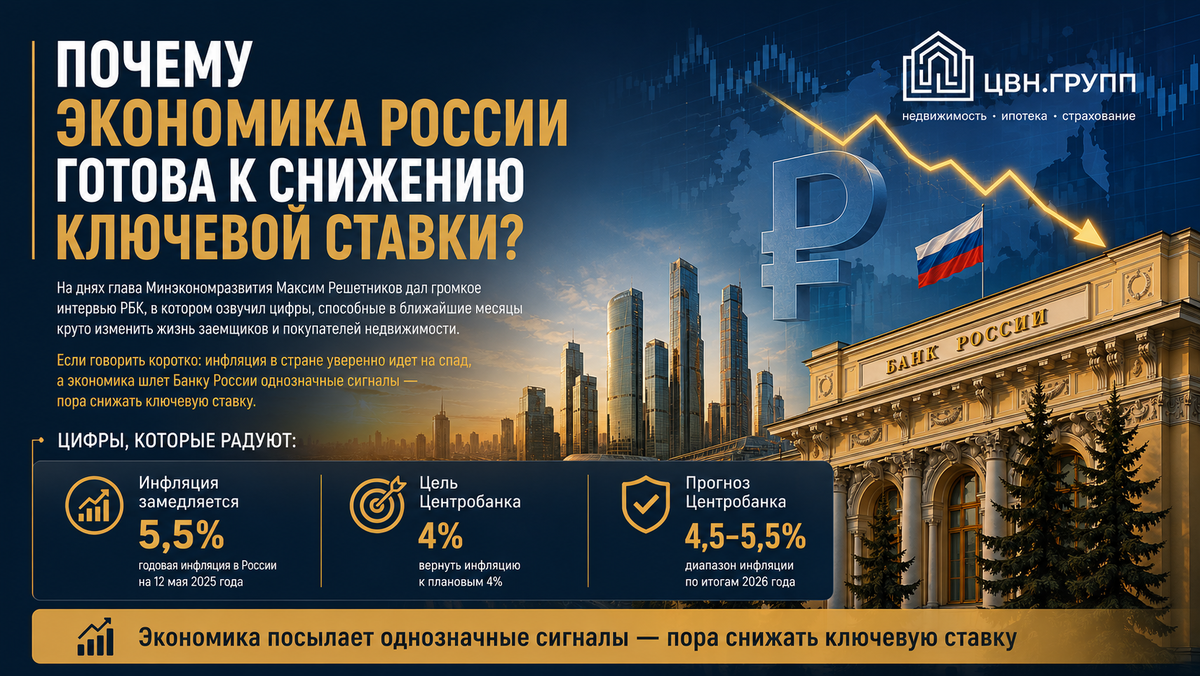

На днях глава Минэкономразвития Максим Решетников дал громкое интервью РБК, в котором озвучил цифры, способные в ближайшие месяцы круто изменить жизнь заемщиков и покупателей недвижимости. Если говорить коротко: инфляция в стране уверенно идет на спад, а экономика шлет Банку России однозначные сигналы — пора снижать ключевую ставку.

Давайте разберем, что скрывается за сухими отчетами министерства и как это повлияет на наши кошельки.

Цифры, которые радуют: инфляция замедляется

По словам министра, на 12 мая годовая инфляция в России опустилась до 5,5%. Это заметно ниже, чем было в конце 2025 года. Прогноз ведомства на конец декабря оптимистичен — замедление до 5,2% в годовом выражении.

Напомню, что цель Центробанка — вернуть инфляцию к плановым 4%. Сам регулятор в своих прогнозах закладывает, что жесткая денежно-кредитная политика (ДКП) позволит зафиксировать рост цен в диапазоне 4,5–5,5% уже по итогам 2026 года. То есть мы движемся четко по графику.

Но почему министр так уверен, что розничные цены на полках магазинов продолжат тормозить? На это есть две скрытые от глаз обывателя причины.

Причина №1: Поставщики снижают давление

Главный маркер будущего падения цен — это так называемый индекс цен производителей. В первом квартале он снизился:

- В целом по промышленности — на 4%

- В обрабатывающем секторе — на 0,6%

Что это значит для нас? Оптовые цены, по которым заводы отгружают продукцию, пошли вниз. А значит, у розничных магазинов и торговых сетей пропадает повод закладывать в ценники дополнительную накрутку ради покрытия дорожающего закупа. Ценовое давление со стороны поставщиков ослабевает.

Причина №2: Кредитный бум сошел на нет

Второй важнейший фактор — охлаждение спроса на деньги. Решетников подчеркнул, что по итогам первого квартала объемы кредитования как бизнеса, так и населения практически перестали расти. Высокие ставки сделали свое дело: люди и компании перестали набирать дорогие займы, а значит, на рынке нет лишней денежной массы, которая могла бы разгонять инфляцию.

Главная интрига: что будет с ключевой ставкой?

Именно замедление цен и заморозка кредитования дают Минэкономразвития веские основания заявлять: аргументов в пользу смягчения политики ЦБ становится все больше.

Процесс, к слову, уже запущен. Если в начале года ставки казались заградительными, то этой весной Совет директоров ЦБ уже дважды шел на снижение: сначала в марте до 15%, а на апрельском заседании — до 14,5% годовых.

Слова Решетникова — это прозрачный намек регулятору перед следующим заседанием. Экономика охладилась и готова к дальнейшему снижению. Правда, министр дипломатично добавил, что выбор конкретной тактики — рубануть ставку резко или продолжить аккуратное поэтапное снижение — остается исключительно за командой Эльвиры Набиуллиной.

Что это значит для обычного человека?

- Вклады начнут терять былую доходность. Если вы держите деньги на краткосрочных депозитах под высокий процент, имейте в виду — лавочка постепенно закрывается. Банки уже начали снижать ставки по вкладам вслед за весенними решениями ЦБ.

- Ипотека станет доступнее, НО... Как только ключевая ставка поползет ниже 14%, банки тут же начнут пересматривать условия по рыночным программам в сторону уменьшения. И вот тут кроется главный подвох для рынка недвижимости.

Что будет с ценами на квартиры, когда кредиты «отпустят»?

Связь между доступностью кредитов и стоимостью квадратного метра прямая и железобетонная. Как только ЦБ перейдет к системному послаблению и снижению ставки, на рынке недвижимости запустятся два мощных процесса:

- Лавинообразный рост спроса. Тысячи покупателей, которые весь последний год сидели на заградительных рыночных ставках и копили деньги на депозитах, одновременно выйдут на рынок. Смягчение условий сорвет «плотину» отложенного спроса.

- Новый виток роста цен. Застройщики и продавцы вторички моментально отреагируют на оживление покупателей. Из-за наплыва людей самые бюджетные и ликвидные варианты вымоются с рынка в первые же недели, а оставшиеся квартиры неизбежно прибавят в цене. Напомню, что даже при жесткой политике ЦБ в первом квартале этого года Ижевск умудрился стать лидером по росту цен на вторичное жилье в стране (+7% за три месяца). Представьте, что будет, когда ипотека станет дешевле.

Итоговый вердикт: стоит ли покупать недвижимость прямо сейчас?

Универсального ответа нет, всё зависит от вашей ситуации, но глобально рынок делится на два сценария:

- Сценарий №1: У вас наличка или есть право на субсидированные программы (семейная ипотека, региональные льготы).

ОДНОЗНАЧНО БРАТЬ. Ждать дальнейшего снижения ключевой ставки вам нет никакого смысла — ваши условия и так зафиксированы. А вот если вы решите подождать «лучших времен», то рискуете столкнуться с тем, что из-за общего смягчения ДКП цены на сами квартиры улетят вверх и съедят всю вашу выгоду. Выбирайте объект и выходите на сделку, пока рынок дает возможность спокойно торговаться. - Сценарий №2: У вас обычная рыночная ипотека («вторичка» или новостройка без льгот).

БРАТЬ, ЕСЛИ НАШЛИ ИДЕАЛЬНЫЙ ВАРИАНТ. Брать ипотеку под текущие 15–16% психологически тяжело. Но если вы нашли квартиру своей мечты по хорошей цене — забирайте её. Помните: цену квартиры вы обратно назад не открутите, а вот ставку по ипотеке — можно изменить. Вы покупаете объект сейчас по сегодняшней стоимости, а как только ЦБ опустит ставку еще ниже (а тренд, как мы видим из заявлений Решетникова, уже начался), вы просто сделаете рефинансирование и снизите свой ежемесячный платеж.

Экономическая пружина начинает понемногу расправляться, и те, кто успеет сориентироваться в этот переходный момент, окажутся в самом максимальном выигрыше.

А вы как считаете: почувствовали ли вы реальное замедление роста цен в магазинах? И стоит ли ЦБ прямо сейчас резко опускать ставку? Пишите свое мнение в комментариях!

Если вы планируете покупку недвижимости в Ижевске, оформление ипотеки или хотите выгодно перекредитоваться на фоне меняющегося рынка — все мои контакты для связи и бесплатных консультаций указаны в описании моего канала. Переходите, подписывайтесь и пишите, разберем именно вашу ситуацию!