А рост цен и вниз пошёл,

Но мы ждём подвоха…

Как же делать хорошо,

Чтоб не делать плохо?

(почти по В. Маяковскому)

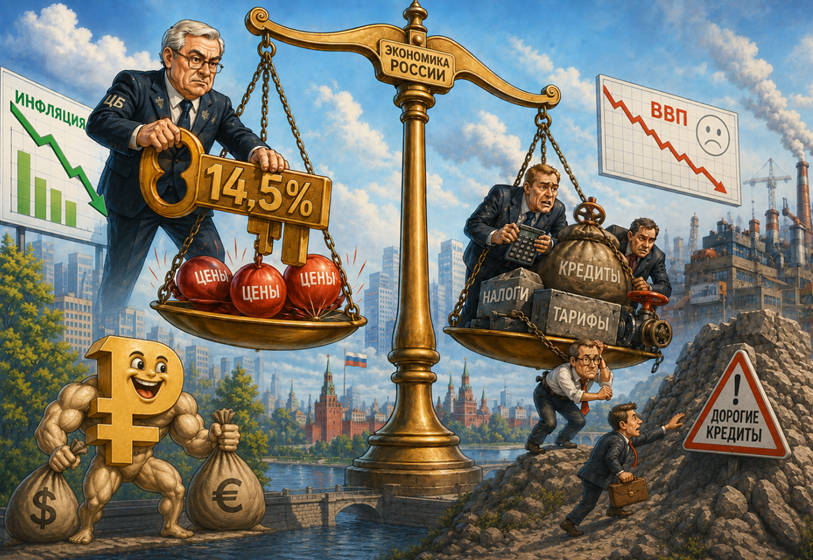

Ставка против инфляции за счёт падения экономики

Что означают для людей и как связаны две стороны «медали», о которых писал в прошлой статье? https://dzen.ru/a/agh3OkwMsxSU1kG5 Снижение инфляции до 5,6% по Росстату и падение экономики на 0,2%? Как нет худа без добра, так и нет «добра без худа». Один из главных рычагов Центробанка для сдерживания цен – высокая ключевая ставка. Сейчас она 14,5%, почти втрое больше инфляции по Росстату 5,6%. Дорогие кредиты действительно препятствуют росту цен. Но одновременно резко подрывают прибыльность и объёмы производства, возможности инвестиций, потребительский спрос. Снижение инфляции достигается во многом за счёт резкого торможения в хозяйстве.

Центробанк это понимает, конечно. Но его постулат такой: «низкая инфляция важнее быстрого роста экономики» А чрезмерное удешевление денег для стимулирования производства может ускорить инфляцию.

Противоречие налицо. Нужно выбирать меньшее из двух зол, когда «оба хуже». Или рост цен сильный, или рост ВВП слабый. Хорошо одно, но из-за этого плохо другое.

ЦБ против "инфляции покупателей" не может влиять на "инфляцию продавцов"

ЦБ в сложном положении. Тем более, что высокий процент - препятствие в основном для «инфляции покупателей». Он ограничивает спрос потребителей, не давая ему поддерживать подъём цен.

Но ведь и здесь есть «другая сторона медали». А именно «инфляция продавцов» – увеличение затрат в хозяйстве. Повышение тарифов, налогов, дефицита бюджета – всё это вздымает цены. Но против таких факторов Банк России бессилен, у него нет здесь рычага. А они во многом мощнее действуют на цены, чем спрос. Вот и вынужден ЦБ держать высокий процент, хоть этим тормозить инфляцию, вызванную в основном не зависящими от него явлениями. Кроме того, ЦБ учитывает и инфляцию по опросам населения – наблюдаемую и ожидаемую. А они, как видно из цифр в прошлой статье, в разы выше росстатовских…

Поэтому в апреле Центробанк снизил ставку с 15% лишь до 14,5%, хотя многие ждали более резкое действие.

Что будет с ценами и доходами людей дальше?

Что впереди? Лето и ранняя осень – традиционно хорошее время для экономики и торможения инфляции. Вполне возможно, что на фоне сжатия цен регулятор будет постепенно уменьшать ставку. По его намёткам, с мая до конца года она в среднем составит 13,3 – 14% при инфляции 4,5-5,5% в 2026 году.

Это наряду с бюджетными расходами 1-2 квартала постепенно способно вывести ВВП в небольшой плюс по итогам 2026 года. Инфляция, будем надеяться, уложится в рамки прогнозов ЦБ и Минэко 5,2-5,5%. Что для россиян может означать некоторый рост реальных доходов населения (на 0,8% по прогнозу Минэко, хотя и гораздо ниже 7,4% в 2025 году).

А что будет с курсом рубля?

Отдельный вопрос – курс рубля. Он в 2026 г. укрепляется во многом тоже из-за высоких ставок. Ведь они ограничивают спрос населения и бизнеса на импорт и валюту, уменьшают предложение рублей на рынке. Но если есть цель подъёма ВВП из «минуса», а инфляция и процент ЦБ будут постепенно снижаться, то и поддержка рубля может ослабнуть.

Важно и то, что сам по себе рост курсов валют к рублю повышал бы стоимость объёмов экспорта, производства, доходов бюджета. При слабости иных условий роста экономики высока вероятность некоторого ослабления российской валюты. Минэко предполагает её средний курс 81,5 руб/дол. в 2026 году. Это вместе с другими причинами может означать укрепление доллара с нынешних 73 руб. к 80-85 руб. в предстоящие месяцы.