С 19 мая по 2 июня букбилдинг 11 облигационных выпусков. Купоны от 13,5% до 26,2%. Разбираю каждый: МегаФон, Брусника, ГТЛК, ВЭБ.РФ и другие.

Российский долговой рынок входит в одну из самых насыщенных недель года. С 19 мая по 2 июня букбилдинг сразу у 11 эмитентов. От квазисуверенного ВЭБа с рейтингом ААА до классического ВДО Южноуральского лизингового центра с рейтингом ВВ. Каждый частный инвестор сейчас стоит перед выбором: куда направить свободные средства в момент, когда ключевая ставка снижается, депозиты теряют привлекательность, а первичный рынок облигаций предлагает доходности от 14 до 26 процентов годовых.

Разбираю весь календарь по пунктам.

Контекст рынка

Ключевая ставка Банка России на 17 мая 2026 года составляет 14,5 процента. На последнем заседании 24 апреля регулятор снизил её с 15 процентов. Прогноз самого ЦБ по средней ставке на 2026 год: 14,0–14,5 процента. К концу года ожидается дальнейшее снижение, ориентир около 12 процентов.

В этой ситуации эмитенты ведут себя предсказуемо. Те, кто уверен в продолжении снижения, стараются разместить длинные облигации с привязкой к плавающим индикаторам, чтобы не платить лишнюю премию. Те, кому деньги нужны срочно, фиксируют купоны на текущих уровнях с премиями за качество. Половина из 11 текущих выпусков именно с привязкой к КБД Московской биржи. Это говорит само за себя.

Топ-эшелон. Размещения с рейтингом ААА

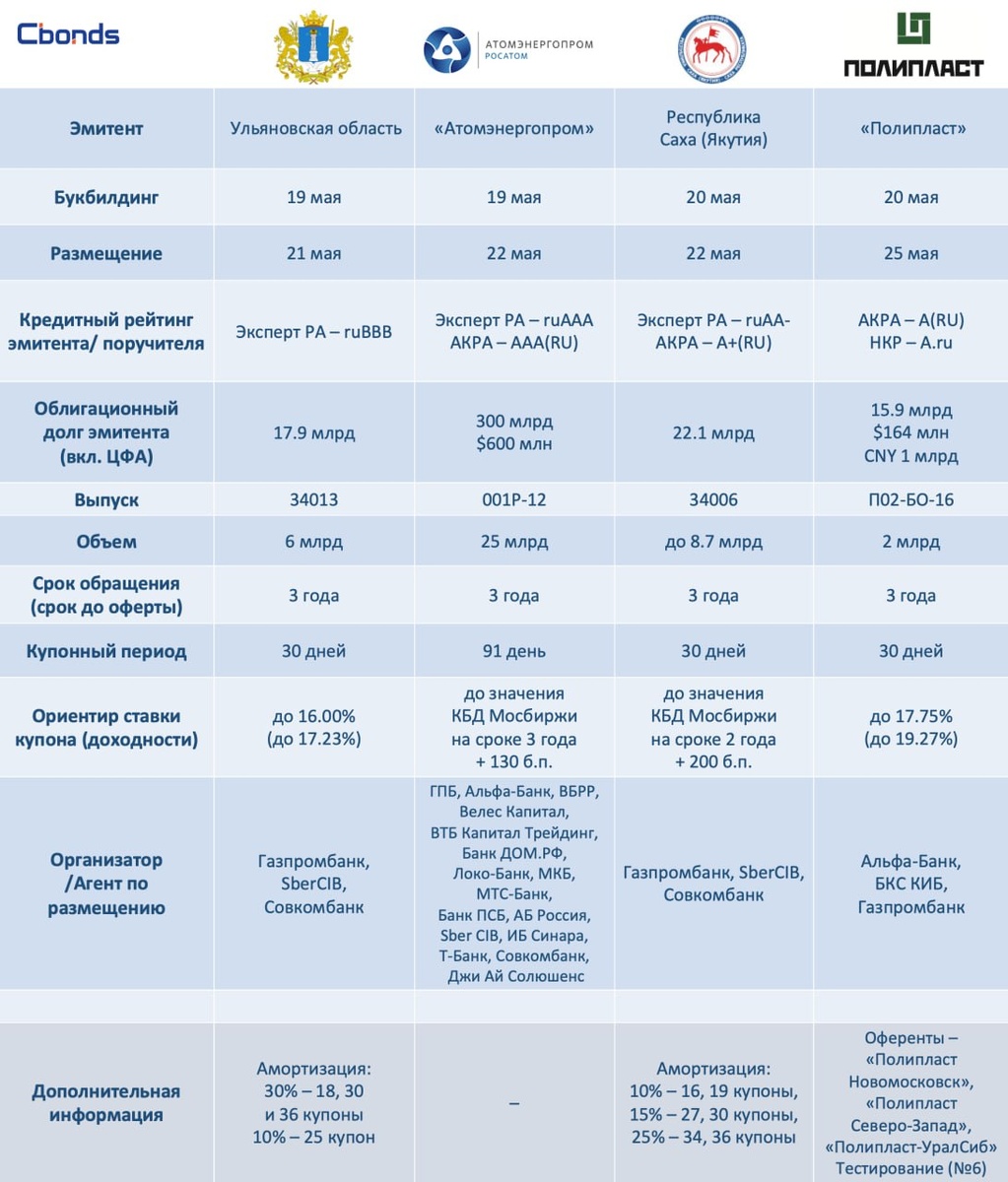

В верхней категории три эмитента: МегаФон, Атомэнергопром и ВЭБ.РФ.

МегаФон выходит с выпуском БО-002Р-13. Купон до 13,5 процента годовых, доходность к погашению до 14,37 процента. Срок 1 год и 8 месяцев, объём от 9 миллиардов рублей. Букбилдинг 21 мая. Главное наблюдение: купон зафиксирован ниже текущей ключевой ставки на 100 базисных пунктов. И сам эмитент, и организаторы (Альфа-Банк, Газпромбанк, Велес Капитал, ИБ Синара, Совкомбанк, Банк ДОМ.РФ) ожидают продолжения снижения ставки в ближайшие 18 месяцев. Для частного инвестора это короткая фиксация с потенциалом 1,5–2 процента дополнительного капитального роста при достижении прогноза ЦБ.

Атомэнергопром предлагает 001Р-12. Это флоатер с привязкой к кривой бескупонной доходности Московской биржи (КБД) на сроке 3 года плюс премия 130 базисных пунктов. Объём 25 миллиардов рублей, срок 3 года, купон выплачивается раз в квартал (91 день). Качество эмитента (квазисуверенный долг через Росатом) высочайшее. При базовом сценарии снижения ключа до 12 процентов к концу 2026 года расчётная купонная доходность снизится с текущих 15,8 процента примерно до 13 процентов. Это защита от риска возврата инфляции, но не инструмент фиксации высокой доходности.

ВЭБ.РФ запускает уникальный продукт. Сукук аль-Мудабара. Это первый исламский выпуск ВЭБа. Привязка к КБД на 2 года плюс 225 базисных пунктов, объём 3,53 миллиарда, срок 2 года, купон каждые 92 дня. Букбилдинг 29 мая, партнёром-координатором выступает Ак Барс Банк. Премия к КБД здесь выше, чем у других флоатеров категории ААА. Это компенсация за нестандартную структуру выпуска и пониженную ликвидность вторичного рынка. Для квалифицированных инвесторов с интересом к исламским финансам это любопытный инструмент. Для остальных лучше выбрать обычный флоатер с похожими параметрами.

Средний эшелон. Рейтинги АА- и А+

ГТЛК размещает 002Р-13. Купон до 16,25 процента годовых, YTM до 17,52 процента. Срок 4 года, объём 20 миллиардов, рейтинг АА- от АКРА и Эксперт РА. Букбилдинг 21 мая. Важная деталь: предусмотрена амортизация по 20 процентов начиная с 36-го купона. Это означает, что фактическая дюрация выпуска значительно меньше четырёх лет, инвестор получает свои деньги обратно постепенно. Премия 2,5–3 процентных пункта к ААА выглядит справедливо для квазисуверенного лизинга (государство владеет ГТЛК через Минтранс). Это один из самых сбалансированных выпусков недели по соотношению риск и доходность.

Республика Саха (Якутия) выходит с выпуском 34006. Флоатер: КБД на 2 года плюс 200 базисных пунктов, объём до 8,7 миллиарда, срок 3 года, амортизация. Букбилдинг 20 мая. Рейтинг АА- от Эксперт РА и А+ от АКРА. Субфедеральный долг с разумной премией к ОФЗ.

Ростовская область предложит 34001. Объём 7,5 миллиарда, срок 3 года, переменный купон (определится на букбилдинге 26 мая). График амортизации: 30 процентов на 17-м и 29-м купонах, 40 процентов на 36-м. Рейтинг А+ от Эксперт РА. Похожий профиль с Якутией, отличия в графике амортизации.

Премиум-эшелон. Рейтинги А и А-

Здесь начинается зона повышенной доходности и повышенного риска. Три имени.

Брусника 002Р-08. Это самый яркий выпуск недели по сочетанию цифр. Купон до 21,25 процента годовых, YTM до 23,45 процента. Срок 3 года, объём 3 миллиарда. Букбилдинг 20 мая. Рейтинг А- от АКРА. Брусника это девелопер с проектами в Тюмени, Екатеринбурге, Новосибирске и других городах. Премия 8 процентных пунктов к ААА отражает три серьёзных фактора. Первое: цикл недвижимости после охлаждения льготной ипотеки. Второе: повышенный финансовый рычаг типичный для застройщиков. Третье: регулирование счетов эскроу, которое замораживает деньги до сдачи объектов и создаёт кассовые разрывы. Доходность интересная, но позиция в одной такой бумаге не должна превышать 3–5 процентов от облигационного портфеля.

РОЛЬФ 001Р-09. Купон до 19,5 процента, YTM до 21,34 процента. Срок 2 года, объём 1 миллиард, рейтинг А от АКРА и ВВВ от Эксперт РА. Автодилерский бизнес чувствителен к ключевой ставке (кредитные продажи автомобилей) и к курсу рубля (импорт). Премия адекватная, но требуется постоянный мониторинг отчётности.

Полипласт П02-БО-16. Купон до 17,75 процента, YTM до 19,27 процента. Срок 3 года, объём 2 миллиарда, рейтинг А от АКРА. Поручителями выступают дочерние компании группы (Полипласт Новомосковск, Полипласт Северо-Запад, Полипласт-УралСиб). Это химическая отрасль (добавки в бетон), бизнес стабильный, но циклический.

Субфедеральный сегмент эшелона ВВВ

Ульяновская область 34013. Купон до 16 процентов годовых, YTM до 17,23 процента. Срок 3 года, объём 6 миллиардов, рейтинг ВВВ от Эксперт РА. Букбилдинг 19 мая. Амортизация: по 30 процентов на 18-м, 30-м и 36-м купонах, плюс 10 процентов на 25-м. Премия к ОФЗ интересная, но рейтинг ВВВ требует понимания, что регион не из самых сильных финансово.

Высокодоходные облигации. Эшелон ВВ

Южноуральский лизинговый центр 001Р-02. Купон 23,5 процента, YTM 26,22 процента. Срок 3 года, объём 250 миллионов рублей. Размещение уже сегодня, 20 мая. Рейтинг ВВ от Эксперт РА. Call-опцион через 2 года, амортизация. Это классическое ВДО.

Премия свыше 10 процентных пунктов к ААА выглядит впечатляюще. Но за 2024–2025 годы в сегменте ВДО уже произошли громкие истории: технический дефолт Росгеологии, серьёзные проблемы у М.Видео, реструктуризация Сегежи, дефолт Борца. На каждый успешный ВДО приходится один проблемный, и реальная средняя доходность сегмента после списания дефолтных тел оказывается ниже ОФЗ. Покупка таких выпусков допустима только малой долей портфеля исключительно для диверсификации.

Главные практические выводы

Первое. Цикл снижения ставки делает фиксированные купоны 16–23 процента потенциально доходнее на горизонте 12 месяцев за счёт капитального роста тела облигации. Если ЦБ выполнит свой прогноз и снизит ставку до 12 процентов, цены на фиксы вырастут на 5–8 процентов сверх купонного дохода. Длинная фиксация сейчас работает лучше короткой.

Второе. Флоатеры с привязкой к КБД (Атомэнергопром, Якутия, ВЭБ.РФ) защищают от риска разворота инфляции и нового повышения ставки. Но при базовом сценарии снижения ключа купонная доходность этих бумаг будет падать каждый квартал. Это инструмент парковки денег, не фиксации высокой доходности.

Третье. Премии в эшелоне А (Брусника, Полипласт, РОЛЬФ) сейчас выглядят привлекательно, разница с ААА составляет 4–8 процентных пунктов. Но именно эти компании наиболее чувствительны к экономическому замедлению. Размер позиции в одной такой бумаге не должен превышать 3–5 процентов от облигационного портфеля. Диверсификация обязательна.

Четвёртое. Субфедеральный долг (Якутия, Ульяновская и Ростовская области) даёт умеренную премию к ОФЗ с сохранением высокой надёжности. Это хорошая база для консервативной части портфеля частного инвестора.

Пятое. ВДО (Южноуральский лизинговый центр) дают премию свыше 10 процентных пунктов, но риск дефолта в таких выпусках близок к статистической неизбежности при покупке нескольких имён. Только в составе широко диверсифицированного портфеля и только малой долей.

Что важно помнить

Облигации это не «безрисковая альтернатива акциям», как часто пишут в популярных статьях. Это инструмент со своим спектром рисков: процентным, кредитным, риском ликвидности. Покупка облигации с купоном 26 процентов годовых не делает вас богаче на 26 процентов. Она делает вас участником сделки, в которой эмитент платит вам компенсацию за принятие конкретных рисков его бизнеса. И эта компенсация может оказаться недостаточной, если эмитент окажется в стрессе.

Хорошая новость: при ключевой ставке 14,5 процента и адекватной диверсификации даже консервативный облигационный портфель из ААА и ОФЗ способен принести 14–16 процентов годовых с минимальным риском. При добавлении средних эшелонов реалистичная цель составляет 17–19 процентов годовых. Это сильно выше депозитной доходности и сравнимо с долгосрочной доходностью российского рынка акций без сопоставимой волатильности.

Подписывайтесь на канал, если хотите получать честные разборы новых размещений без рекламы организаторов. Здесь нет обещаний быстрых иксов и «секретных систем 300 процентов годовых». Зато есть конкретные расчёты по каждому выпуску, мониторинг отчётности и реальные риски.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.