Май 2026 года продолжает испытывать на прочность нервную систему российских инвесторов. Ключевая ставка Банка России зафиксировалась на уровне 14,5%, инфляционные ожидания не думают снижаться, а классические банковские вклады уже не вызывают былого восторга у тех, кто стремится защитить свои рубли от обесценивания.

И как раз в этот момент один из старейших и крупнейших игроков отечественного авторетейла — группа компаний «РОЛЬФ» — объявил о выходе на первичное долговое размещение. Нам предлагают фиксированный купон до 19,5% годовых купонов с ежемесячными выплатами. Сегодня в статье детальный разбор нового майского размещения облигаций ГК «РОЛЬФ» с фиксированным ежемесячным купоном. Анализируем катастрофический чистый убыток компании, пугающий долг, аномальный разброс кредитных рейтингов и честно сравниваем первичный выпуск с доходностями на вторичном рынке.

💡 Я уже 6 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Параметры нового выпуска

Прежде чем переходить к препарированию финансовых результатов, давайте зафиксируем базовые условия, которые эмитент предлагает розничным инвесторам. Без четкого понимания структуры займа невозможно рассчитать потенциальную выгоду.

- Эмитент: АО «ПромАгроЛогистика» (Группа РОЛЬФ)

- Ориентировочная ставка купона: 19,25% – 19,50% годовых

- Тип купона: Фиксированный (не изменится в течение всего срока обращения)

- Период выплаты купона: Ежемесячный (каждые 30 дней, 12 раз в год)

- Срок обращения: 2 года (720 дней)

- Оферта и амортизация: Полностью отсутствуют

- Планируемая дата сделки: 26 мая 2026 года

- Эффективная доходность (YTM): При максимальной ставке купона 19,5% и регулярном реинвестировании выплат она составит 21,34% годовых

Но здесь кроется главный нюанс... Первое, что обязано насторожить любого разумного инвестора — это беспрецедентный, аномальный разброс кредитных рейтингов компании от различных агентств. Агентство АКРА присвоило эмитенту вполне солидный рейтинг А(RU) со стабильным прогнозом. В то же время НКР оценивает компанию скромнее — BBB+.ru, а Эксперт РА и вовсе выставил жесткий рейтинг ruBBB с развивающимся прогнозом. Такой «разброд и шатание» в оценках профессиональных аналитиков означает лишь одно: внутри бизнеса происходят тектонические процессы, которые разные методологии оценивают диаметрально противоположно. И нам нужно разобраться, почему это происходит.

Зачем Рольфу ваши деньги?

ГК «РОЛЬФ» — это легенда российского авторынка с 34-летней историей. Сегодня это уже не просто сеть дилерских центров, а масштабная экосистема, пытающаяся контролировать весь жизненный цикл автомобиля. Они продают новые машины и авто с пробегом, развивают ИТ-направление «РОЛЬФТех», предлагают независимую экспертизу через «Автогарант» и даже запустили собственное производство автокомпонентов «РОСПАРТ» в рамках импортозамещения. Казалось бы, диверсификация на высоте.

Однако финансовые результаты за 2025 год по АО «ПромАгроЛогистика» (материнская структура группы) способны вызвать у консервативного инвестора легкий шок. Давайте беспристрастно разберем ключевые метрики.

- Выручка: 244,0 млрд руб. (+164,6% г/г)

- EBITDA: 9,2 млрд руб. (-10,0% г/г)

- Чистый убыток: 4,95 млрд руб. (против прибыли ранее)

- Чистый долг/EBITDA: 4,77х

Вы видите этот парадокс? Выручка компании взлетела более чем в два с половиной раза — колоссальный масштаб. Но при этом операционная прибыль (EBITDA) упала на 10%, а итогом года стал огромный чистый убыток в размере 4,95 млрд рублей. Главная причина такого пике — экстремально высокая стоимость обслуживания заемного капитала. Когда у вас долговая нагрузка по показателю Чистый долг / EBITDA достигает 4,77х, а ставки в экономике находятся на уровне 14,5%+, вы практически всю свою операционную прибыль отдаете банкам и держателям облигаций в виде процентов. Бизнес работает на износ, но зарабатывает не для акционеров, а для кредиторов.

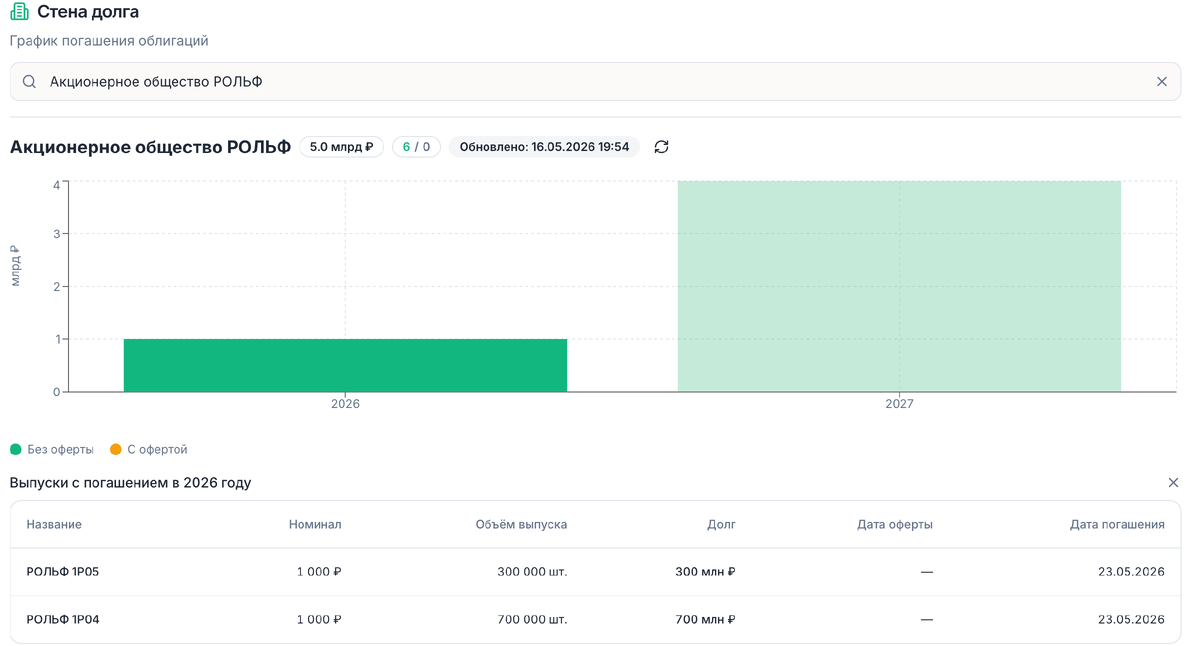

Анализ графика погашения и риск кассового разрыва

Если мы обратимся к долговой карте эмитента и проанализируем график выплат по облигациям, то увидим критически важную деталь, которая объясняет спешку с новым выпуском. Ответ дает «стена долга», которую я всегда проверяю на kupona.io.

У Рольфа прямо сейчас наступает момент истины. Два старых выпуска облигаций — РОЛЬФ 1Р04 (объем 700 млн руб.) и РОЛЬФ 1Р05 (объем 300 млн руб.) — должны быть полностью погашены 23 мая 2026 года. То есть компании нужно выложить на стол ровно 1 миллиард рублей.

А теперь сопоставим даты: погашение старых выпусков назначено на 23 мая, а расчеты по новому выпуску запланированы на 26 мая 2026 года. Перед нами классическое, хрестоматийное рефинансирование в условиях дефицита ликвидности. Компания перекрывает старый долг новым займом. Более того, впереди маячит 2027 год, где Рольфу предстоит выплатить еще около 4 млрд рублей по выпускам 1Р06, 1Р07, 1Р08 и 1Р03. Свободного денежного потока от операционной деятельности для закрытия этих дыр у компании нет, поэтому они будут вынуждены занимать снова и снова, закручивая долговую спираль.

Первичка vs Вторичный рынок

Перейдем к самому жесткому и прагматичному блоку — сравнению нового выпуска со старыми бумагами Рольфа, которые прямо сейчас обращаются на бирже. Инвесторы часто совершают ошибку, полагая, что первичное размещение всегда выгоднее рынка. Давайте вооружимся калькулятором и проверим текущие котировки с платформы kupona.io.

Сложилась уникальная ситуация. Из-за высоких рисков и негативного финансового отчета инвесторы начали закладывать в цену бумаг повышенную премию, что привело к росту доходностей существующих выпусков.

- РОЛЬФ 1Р07 (Фикс): Погашение 21.01.2027 (осталось всего 0,6 года). Купон составляет огромные 26%, бумага торгуется выше номинала за 103,61%, но её чистая доходность к погашению равна 22,23%.

- РОЛЬФ 1Р08 (Фикс): Погашение 23.05.2027 (осталось 0,9 года). Купон 25,5%, цена покупки 104,81%, доходность к погашению составляет 22,18%.

- РОЛЬФ 1Р03 (Флоатер): Погашение 09.09.2027 (осталось 1,2 года). Цена упала до 94,03% от номинала, из-за чего текущая доходность взлетела до 23,09%.

А теперь давайте посчитаем... На первичном рынке нам предлагают зафиксировать эффективную доходность 21,34% на 2 года. В то же время на вторичном рынке мы можем прямо сейчас, без всякого ожидания, купить фиксированный выпуск 1Р07 или 1Р08 той же самой компании и получить доходность на уровне 22,2%. Да, эти выпуски короче (около 8–11 месяцев обращения), но они дают чистую доходность почти на 1% выше, чем новое размещение.

Главные риски / Подводные камни

Инвестиции в долговые бумаги Рольфа в мае 2026 года нельзя назвать спокойной гаванью. Скрытых угроз здесь больше, чем кажется на первый взгляд.

- Процентный тупик: Мы фиксируем купон 19,5% на 2 года. Если Банк России из-за несговорчивой инфляции решит поднять ставку выше 15%, тело вашей облигации на вторичном рынке улетит вниз, и вы застрянете в убыточной позиции.

- Кредитный риск и деградация рейтингов: Разногласия между агентствами (от BBB до А) — это тревожный колокол. Если Эксперт РА окажется право в своем «развивающемся» прогнозе и снизит рейтинг до уровня BB, институциональные инвесторы (фонды, банки) начнут массово распродавать облигации Рольфа. Это приведет к обвалу котировок.

- Потребительский кризис: Рыночная конъюнктура против авторетейла. Высокие ставки по автокредитам и заградительные цены на машины снижают покупательскую способность населения. Если продажи автомобилей в 2026 году продолжат стагнировать, падение операционной прибыли Рольфа ускорится.

- Валютный фактор: Укрепление рубля или резкие скачки курсов бьют по маржинальности дилеров, завязанных на импорт и сложные логистические цепочки поставок запчастей.

Резюме и выводы

Новый выпуск облигаций группы «РОЛЬФ» — это инструмент с повышенным уровнем риска, который балансирует на грани между инвестиционным классом и сегментом высокодоходных облигаций (High Yield). Назвать эту бумагу безопасной заменой банковскому вкладу нельзя ни при каких обстоятельствах.

- Кому подходит выпуск: Исключительно агрессивным инвесторам, которые сознательно готовы рисковать капиталом ради фиксации ставки 19,5% на 2 года в надежде, что автогигант успешно перешагнет через кризис рефинансирования.

- Кому лучше пройти мимо: Консерваторам, долгосрочным инвесторам и тем, кто формирует портфель для получения абсолютно надежного пассивного дохода. Риски чистого убытка и долговой нагрузки 4,77х слишком высоки.

- Оптимальная доля в портфеле: Если вы все же решите поучаствовать в размещении, выделяйте на этого эмитента не более 1–2% от общего капитала, чтобы возможные проблемы компании не пробили критическую брешь в ваших финансах.

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.