Все изложенное является личным мнением автора

Данный канал является приложением к группе «Биржа как…» https://t.me/+oBnnVBy9KAozN2Qy

с 1апреля в МАХе https://max.ru/join/w7xtYijXUqQ6eBso7aDseKrc3NwCbotyeiUtJ3ePm9Y

Аннотация

Компания была основана в 2019 году как совместное предприятие АФК «Система» и госкорпорации «Ростех».

В 2024 году «Элемент» провёл IPO на «СПБ Бирже», а позже получил вторичный листинг на Московской бирже.

«Сбер» 22 января 2026 года сообщил о приобретении 41,9% акций ПАО «Элемент»: 37,6% — у АФК «Система», 4,3% — у миноритарных держателей. Сумма сделки составила 27 млрд рублей.

Структура и деятельность

В группу входят более 30 компаний — дизайн-центров и производственных предприятий. Среди них — завод «Микрон», НИИ электронной техники, НИИ электронной и микроэлектронной аппаратуры «Прогресс» и другие.

Основные направления деятельности:

• разработка и производство интегральных микросхем, полупроводниковых приборов, силовой электроники, модулей, корпусов для микросхем, радиоэлектронной аппаратуры;

• создание оборудования и технологий для микроэлектронного производства;

• разработка вычислительных техники (процессоры, программируемые логические интегральные схемы, микроконтроллеры) для интернета вещей, систем «умного» дома, управления электроприводом автотранспорта и других отраслей;

• производство компонентов для связи и навигации.

Продукция компании используется в банковских и транспортных картах, системах спутниковой навигации, промышленной автоматизации, телекоммуникациях, авиационной и космической отраслях. «Элемент» — единственный в России производитель чипов для загранпаспортов нового образца и один из двух производителей чипов для банковских карт. Ни где не указано, но очевидно что много военной электроники.

В 2024 году группа получила высшую оценку ESG-индекса российского бизнеса, который публикуют медиахолдинг РБК и рейтинговое агентство НКР.

Акции. По данным на 2026 год, акции ПАО «Элемент» включены в сектор рынка инноваций и инвестиций Московской биржи и Индекс инноваций (MOEXINN).

АО «Элемент» — находится под блокирующими санкциями США.

По данным на 2025 год, кредитные рейтинги группы компаний «Элемент» составляли:

• BBB с прогнозом «стабильный» от АКРА (рейтинг повышен в августе 2025 года);

• BBB+ с прогнозом «стабильный» от НКР (рейтинг присвоен в апреле 2025 года).

Первые выводы инвестора

- Перед нами национальный лидер в своей отрасли и компания с огромными амбициями в масштабах страны. Мой любимый размер.

- Однако в 2023 году доля продукции российских производителей составила лишь 20% от общего объема микрочипов на внутреннем рынке. «Последние три года основными поставщиками микроэлектронной продукции на российский рынок были азиатские страны, доля которых составляла около 70%». Сразу вспоминаем про национальные программы импортозамещения и цифровизации и понимаем, что фирма не смотря на сложности обречена на рост - 😊 ей просто не позволят действовать иначе, она нужна для цифрового суверенитета страны – это госстратегия.

- Компания включена во все возможные индексы, но кредитные рейтинги у нее далеко не топовые. Отмечу что данные рейтинги присвоены до поглощения Сбером и ждем новых. (😊 Кто посмеет недооценить дочку лидера национальной экономики?)

- Если рыночная капа на момент IPO составила примерно 105 мрд.руб., то Сбер при покупке оценил капу в 64,44 мрд.руб. (вытекает из пропорции цены покупки пакета). Это значит что цену за один лот (1000 акций) на начало года (дефакто) он обозначил на уровне 0,0723 руб (запомним эту цифру).

- На момент покупки Сбером Павел Охонин из KAMA FLOW напомнил о стратегии развития микроэлектроники до 2030 года. Цели амбициозные: технологический суверенитет, сокращение технологической ступени с 90 до 14 нанометров при наращивании объемов производства. Выполнить такие задачи без непрямых государственных инвестиций нереально, говорил он. Я полностью понимаю о чем это – на такой технологический рывок нужны огромные деньги, а их сейчас в бюджете нет – значит будут привлекать воротил мира финансов и народ (Сбер для этого идеальный инструмент).

Прикладные выводы из всего вышеописанного

- для дивидендщиков это пока закрытая тема – дивов в прогнозе нет и ни кто (включая представителей компании) о них в серьез не говорит. ИМХО даже думать о них рано – сейчас цель компании на годы - привлечь страшно много денег и все вложить в развитие.

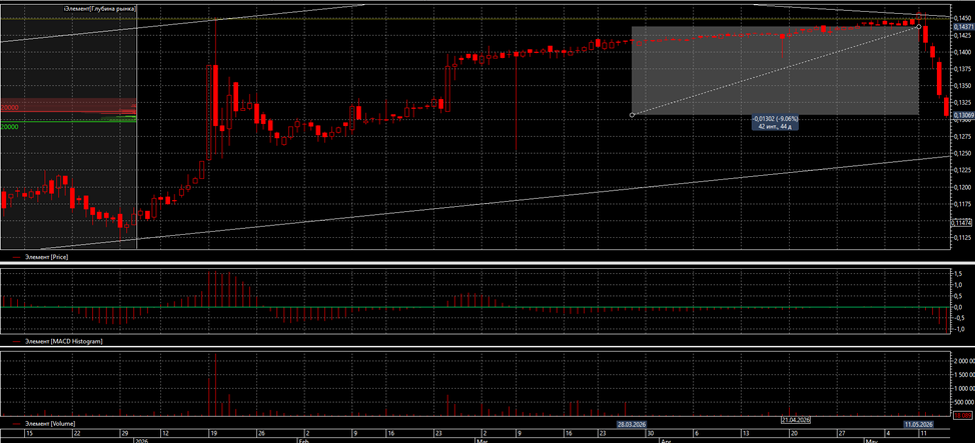

- для спекулей это вполне пригодная тема – за 4 дня 9% шорта, ранее такая амплитуда случалась за пару дней лонга (график ниже).

- Для стоймостных инвесторов это прямо клад - национальный гигант в струе национального проекта во владении национального воротилы! Но как всегда, халявы не будет и вот по чему:

• Сейчас контролирующие собственники это Сбер и Ростех – оба под госконтролем и второй из них официально закрыт от посторонних глаз. Значит с пониманием объемов производства и прибыли будут не просто трудности, а их просто не будет.

• Есть риск делистинга с биржи. С другой стороны я думаю что делистинг не выгоден Сберу на стадии финансовых вливаний, но это порождает новый негатив – вариант вливаний в формате допэмиссий и разводнения доли миноритариев (вспомните пример с постоянными допками ВТБ).

• Значительная переоцененность компании относительно видения цены Сбера – 0,0723руб/лот и текущая 0,13руб/лот. Хотя здесь может крыться подвох – я считаю что Сбер воспользовался острой необходимостью АФКсистемы в деньгах (1,3трл.руб. долгов) и выкрутил им руки отсутствием конкурентов, так же не исключаю присутствие административного давления на эту сделку в пользу Сбера.

• Сохраняется фактор возвращения прямых западных конкурентов на наш рынок.

• Из открытых источников я понял что у нас в стране сейчас дефицит высококлассных специалистов в этой области, а их подготовка займет годы. Значит рассчитывать на большие технологические рывки в близкой перспективе слишком рискованно.

• На данный момент маржинально шортить данную фишку не дают, по крайней мере мне не дают брокеры Сбера и ВТБ даже при уровне квала.

- Теперь положительные стороны и способы ими воспользоваться:

• Первым всегда фундаментальный анализ – сейчас ее финансовый отчет сплошной негатив (пережевывать ее бухгалтерские строчки не вижу смысла). Как уже выше сказано, этой компании ни кто (государство и собственники) просто НЕ ПОЗВОЛИТ не расти!

• Владелец по имени Сбер, это компания которая умеет делать деньги и она заставит (научит) свою собственность быть эффективной. Предоставить своей компании для развития льготные кредиты и уговорить на подобный шаг государство для Сбера вопрос «одного выдоха».

• Владелец по имени Ростех это структура создающая государственную оборону – в его силах подключить все ресурсы страны, даже промышленный шпионаж и т.п. приемов для развития компании.

• В стране остро не хватает собственной электроники и страна готова (да у нее просто нет выбора) платить за таковую.

• Далее теханализ (график неделька ниже)

• Цену очень технично опускают вниз от горизонта 0,145 – трейдерское правило – вижу технику значит контролирую процесс, контролирую значит зарабатываю. ТА пока очень хороший.

• Если не дают маржинальный шорт, то покупаем на любом росте (не менее 1%) пакет и вводим его в режим храповика – получаем себестоимость на финише ниже котировки – здесь главное контролировать технику – пока с этим все хорошо.

• Теперь нужно понимание конечной точки падения. Вспоминаем цену в которую Сбер «оценил» компанию и наносим ее желтой чертой на график (на графике выше она уже сейчас нижняя точка падения). Но очевидно что к моменту снижения цены до скользящей поддержки она опустится еще ниже – берем пример такого движения на графике, замеряем и откладываем от сегодняшней поддержки (график ниже). Получаем зеленую линию на отметке 0,055.

· Теперь мы получили техническое обоснование зоны завершения падения и начала роста (округлим) 0,05-0,072 руб/лот – назовем это зеленый коридор.

· Сразу прикинем сколько понадобится времени для прохода цены от верха зеленого коридора до низа (считаем недели в историческом примере, соотносим их размеру коридора) и получим примерно 1 месяц.

· Приступим к третьему анализу – логическому. Кому нужна акция не платящая дивиденды по цене выше чем ее оценил финансовый король нашей страны, Сбер? Никому! Но с другой стороны, этот самый Сбер «условно поставил себе на баланс» эту компанию по котировке 0,0723 руб/лот и он будет не заинтересован в том, чтоб его собственность обесценивалась. Варианты его действий:

1. Начать платить дивы чтоб при помощи появившегося ТИКа сломать сегодняшнюю ситуацию технически и толкнуть котировку вверх – маловероятно по причинам описанным выше.

2. Провести делистинг и убрать компанию из публичного поля – значит потерять рыночную оценку и лишиться капитализации перед началом ее роста – маловероятно.

3. Запустить байбэк на минимальной цене (или ниже балансовой) и нарастить свою долю перед ростом капы – очень вероятно, и тогда логичным станет стремление покупки ниже верхней границы зеленого коридора.

4. Если кто то видит иные варианты, пишите, обсудим и продолжим статью.

Вывод как всегда каждый делаем для себя сам. Я брал эту фишку (размером 0,2% от котлеты) на момент ожидания дивов, теперь она у меня в шорте и я планирую ее отыгрывать по предположенному здесь сценарию до начала диввыплат или серьезного спекулятивного навара.

Если подобный формат разбора эмитента кому то понравился, предлагайте следующую компанию. Если не понравилось – предлагайте что изменить и почему.

Кто не подписан – подписываемся и ни чего не пропускаем.

Кому данная статья поможет получить профит – не забываем, что пока мы зарабатываем, на фронте за нас воюют наши братья – хоть какую то часть профита направляем на помощь фронту.