Приветствую, друзья! 👋

В прошлой статье я честно рассказал, как дошёл до жизни такой и почему выбрал банкротство. Там же упомянул сумму в 150 000₽. И знаете, что произошло?

Десятки людей написали: «Ого, вроде не так много! Значит, можно решиться».

Стоп. Давайте сразу расставим точки над «i».

150к — это только верхушка айсберга. За этими цифрами скрываются скрытые расходы, непредвиденные траты и моменты, о которых юристы в рекламе не говорят. Сегодня разберём реальную математику банкротства. Без прикрас. Только личный опыт.

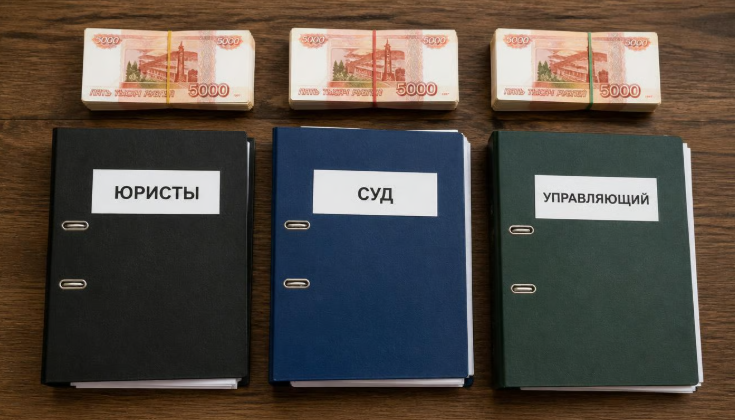

📑 1. ЮРИСТЫ И СТРАХ ПЕРЕД ГОСУСЛУГАМИ

Основная сумма ушла на юристов — 109 000₽. За что: сбор справок, подготовка заявления в суд, представительство на заседаниях, консультации.

Казалось бы, всё просто. Но был один момент, от которого у меня похолодело внутри.

Для сбора документов юристам нужен полный доступ к порталу Госуслуг.

Честно? Я боялся. В интернете столько историй про обман, про «угон» аккаунтов. Отдавать логин и пароль от главного государственного портала чужим людям — страшно. Я несколько дней сомневался, переспрашивал, гуглил отзывы.

В итоге дал доступ. Перекрестился. И знаете что? Всё прошло корректно. Никакого обмана, никаких лишних действий. Они просто скачали нужные справки и закрыли доступ.

Мораль: страх есть, но без этого никак. Выбирайте фирму по отзывам, читайте договор, но готовьтесь к тому, что доступ к Госуслугам придётся дать. Это часть процедуры.

💸 2. ГОСПОШЛИНА И «НЕЗАМЕТНЫЕ» СБОРЫ

Дальше в смете идёт госпошлина + публикации в «Коммерсанте» и ЕФРСБ + оплата арбитражному управляющему (25 000₽ по закону).

Тут важный нюанс. Госпошлина в России фиксированная, она одинакова от Калининграда до Владивостока. Но на практике юристы часто добавляют к ней свои 2 000–2 500₽ за «оформление и подачу».

Не скажу точно, навариваются ли они на этом, но сумма в чеке всегда выходит чуть больше официальной. Это как комиссия в банке: вроде мелочь, но в итоге набегает. Просто имейте в виду: в смете всегда будет небольшой «люфт».

📞 3. ЛОВУШКА С ПЕРЕАДРЕСАЦИЕЙ ЗВОНКОВ

Вот это я пропустил в планировании бюджета, и это стоило мне нервов и денег.

Юристы дали специальный номер телефона для переадресации. Мол, «Все звонки от банков и коллекторов будут идти туда, чтобы не дёргать вас». Звучит как забота.

На деле: почти все звонки шли из Москвы. А у меня тариф без бесплатных минут на междугороднюю переадресацию. Гудки шли до самого конца, я трубку не брал (зачем, если это спам?), но минуты тикали, баланс таял.

Я понял это только когда увидел счёт за связь.

Лайфхак, который сэкономит вам деньги: если переадресация платная — сбрасывайте звонок сразу. Не ждите, пока автоответчик прожужжит 30 секунд. Один сброс = 0 рублей. Я так не делал, и платил за «воздух». Запоминайте!

4. ПРАВИЛО 3-4 МЕСЯЦЕВ И КРУПНЫЕ ДОЛГИ

Прежде чем подать заявление, юристы требуют 3-4 месяца исправно платить по кредитам. Иначе суд откажет, а они не возьмутся.

У меня платежи были небольшими: ~15 000₽ и ~12 000₽ в месяц. На 3 месяца вышло 81 000₽ сверх расходов на юристов.

НО! Если у вас долги больше 1 000 000₽, математика меняется радикально.

Ежемесячный платёж по миллионному кредиту — это 25-30к минимум. А если два таких? Тогда за 3 месяца только на платежи уйдёт 150-180 000₽.

Считайте это до копейки. Иначе получите отказ суда и потеряете деньги за подготовку документов.

💳 5. РАССРОЧКА: САХАРНАЯ ВАТА ИЛИ КАБАЛА?

Многие фирмы предлагают рассрочку. «Платите по 15-20к в месяц, не напрягайтесь». Звучит сладко.

Подвох в трёх пунктах:

- Переплата. В итоге выйдет на 20-30% дороже. 150к превращаются в 180-190к.

- Проблема оплаты. Когда карты заблокируют (а их заблокируют!), как платить рассрочку? Нужна чья-то карта, наличка, переводы через третьих лиц. Это геморрой.

- Долг висит. Вы уже в процедуре банкротства, а ещё должны юристам. Двойная нагрузка.

Мой вывод: если есть возможность собрать сумму — платите сразу. Да, тяжело. Но зато без переплат и без ежемесячной головной боли с поиском способа оплаты.

ИТОГОВАЯ МАТЕМАТИКА

Сложим всё, о чём молчат в ярких буклетах:

- Юристы + суд + управляющий: ~150 000₽

- Платежи по кредитам (3-4 мес): от 80 000₽ до 150 000₽+ (зависит от суммы долга)

- Связь, проезд в суд, нотариус, непредвиденные расходы: ~10 000₽

Реальный порог входа: от 240 000₽.

Да, сумма серьёзная. Но это инвестиция в спокойный сон и жизнь без коллекторов. Я не жалею. Но идти на это нужно с открытыми глазами и полным кошельком.

ЧТО БУДЕТ ДАЛЬШЕ?

В следующей статье разберём самую страшную тему для всех: ИМУЩЕСТВО.

«А квартиру заберут?» «Что будет с машиной?» «Могут ли забрать долю в даче?»

Спойлер: единственное жильё по закону не трогают. Но есть нюансы, из-за которых люди теряют имущество даже при банкротстве. Расскажу про мой опыт, про ошибки знакомых и про то, как я переживал, что заберут вообще всё (спойлер: не забрали 😅).

Подпишитесь, чтобы не пропустить! Это важный материал, если вы планируете процедуру.

📌 P.S.

Если вы уже прошли банкротство или только собираетесь — напишите в комментариях:

- Сталкивались с переплатами за переадресацию звонков?

- Давали доступ к Госуслугам? Как пережили этот страх?

- Брали рассрочку или копили сразу?

Делитесь опытом! Вместе мы разберёмся в этой системе быстрее. 💪

📖 НЕ ЧИТАЛИ ПРЕДЫДУЩИЕ СТАТЬИ?

🔹 Банкротство за 150 000₽: мой честный опыт (без прикрас)

https://golnk.ru/BxgvM

🔹 Признали банкротом: как я живу после первого суда

https://golnk.ru/eJ7E1

📱 МОИ КАНАЛЫ — ПОДПИСЫВАЙТЕСЬ:

📩 Telegram-канал — новости и личное: @bonus_stoloto

https://t.me/bonus_stoloto

📩 ВКонтакте — истории и поддержка: vk.com/finansy_s_igorem

https://vk.com/finansy_s_igorem

📩 Бот-помощник — бесплатные материалы: @IgorFinHelper1_bot

https://t.me/IgorFinHelper1_bot