Внесудебное банкротство через МФЦ

— это упрощенная процедура списания долгов, которая позволяет гражданину освободиться от финансовых обязательств без обращения в арбитражный суд и без участия финансового управляющего. Она регулируется параграфом 5 главы X Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» и проводится полностью бесплатно.

📌 Условия для внесудебного банкротства через МФЦ

Процедура доступна только при одновременном выполнении двух обязательных условий (п. 1 ст. 223.2 127-ФЗ):

Первое условие: сумма долга

Общий размер ваших обязательств должен составлять от 25 000 до 1 000 000 рублей. В эту сумму включаются кредиты, займы, микрозаймы, налоги, сборы, долги по алиментам, по договорам поручительства (независимо от того, платит ли основной должник).

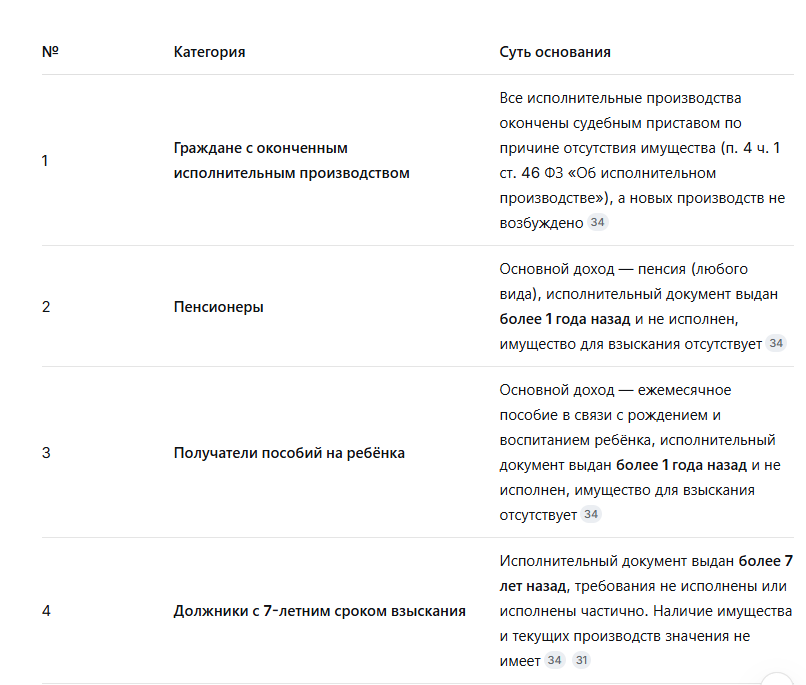

Второе условие: наличие хотя бы одного из перечисленных оснований

Просто иметь долг в указанных пределах недостаточно. Нужно соответствовать хотя бы одному из перечисленных ниже критериев:

Важно: Категории 2 и 3 появились с 3 ноября 2023 года (Федеральный закон № 474-ФЗ).

Кому процедура недоступна

Внесудебное банкротство через МФЦ не подходит, если:

- Сумма долга менее 25 000 или более 1 000 000 рублей.

- Кредиторы уже подали на вас в арбитражный суд (нельзя одновременно иметь судебное и внесудебное банкротство).

- Вы проходили процедуру банкротства (судебного или внесудебного) в течение последних 5 лет.

- У вас есть имущество, на которое можно обратить взыскание (кроме единственного жилья), и при этом вы не подпадаете под 7-летнее основание.

📋 Пошаговая инструкция по оформлению внесудебного банкротства через МФЦ

Шаг 1. Проверьте свои долги и основания

Прежде всего, убедитесь, что ваша ситуация действительно подходит под условия внесудебного банкротства.

- Где проверить задолженности: Сайт Федеральной службы судебных приставов (fssp.gov.ru), портал Госуслуг, личный кабинет налогоплательщика, запрос в Бюро кредитных историй.

- Где получить подтверждение: В ФССП можно запросить справку о ходе исполнительного производства или постановление об окончании производства (п. 4 ч. 1 ст. 46 229-ФЗ). В Социальном фонде России — справку о получении пенсии или пособия (для категорий 2 и 3).

💡 Лайфхак: Запросите все справки через портал «Госуслуги», чтобы сэкономить время. Большинство ведомств предоставляет их в электронном виде за 1–3 дня. Учтите, что справки должны быть выданы не ранее чем за 3 месяца до обращения в МФЦ.

Шаг 2. Составьте список всех кредиторов

Обязательный документ — список всех известных вам кредиторов по форме, утверждённой Приказом Минэкономразвития № 497 (в ред. от 02.10.2023). В список нужно включить абсолютно всех, кому вы должны:

- Банки, МФО, кредитные кооперативы.

- Налоговую службу (ФНС) — по налогам, сборам, штрафам.

- Частных лиц, перед которыми есть долг по расписке.

- Получателей алиментов.

⚠️ Предупреждение: Не скрывайте ни одного кредитора. Если долг не указан в заявлении, он НЕ БУДЕТ СПИСАН и продолжит расти за счёт пеней. Намеренное сокрытие может привести к отмене всей процедуры.

Шаг 3. Заполните заявление по установленной форме

Заявление заполняется строго по форме, которая утверждена Приказом Минэкономразвития России от 04.08.2020 № 497 (в редакции Приказа от 02.10.2023 № 684).

Где взять бланк:

- Скачать на официальном сайте МФЦ вашего региона.

- Скачать на портале Госуслуг.

- Взять непосредственно в отделении МФЦ.

Шаг 4. Соберите необходимый пакет документов

Перечень минимален, но зависит от вашей категории.

Обязательные документы для всех:

- Паспорт.

- Заявление по утверждённой форме.

- Список кредиторов.

- СНИЛС и ИНН.

Дополнительные документы в зависимости от категории:

- Категория 1 — постановление судебного пристава об окончании исполнительного производства (п. 4 ч. 1 ст. 46 229-ФЗ).

- Категория 2 (пенсионеры) — справка из СФР о назначении пенсии и её размере.

- Категория 3 (получатели пособий) — справка из СФР о назначении пособия на ребёнка.

- Категория 4 (7 лет) — копия исполнительного документа с отметкой о дате выдачи.

Шаг 5. Подайте заявление в МФЦ

Куда обращаться: В любое отделение МФЦ по месту жительства или месту пребывания.

Как подать:

- Лично с паспортом.

- Через представителя по нотариально удостоверенной доверенности (иначе документы просто не примут).

Что происходит дальше: Сотрудник МФЦ принимает заявление и проверяет комплектность документов. При отсутствии оснований для отказа сведения о возбуждении процедуры вносятся в Единый федеральный реестр сведений о банкротстве (ЕФРСБ) в течение 3 рабочих дней. С этого момента:

- Прекращается начисление штрафов и пеней по всем долгам.

- Приостанавливается исполнение требований кредиторов.

- Кредиторы не могут направлять исполнительные листы в банки.

Шаг 6. Ожидание завершения процедуры

Процедура длится ровно 6 месяцев с даты включения сведений в ЕФРСБ. В этот период:

- Вы не имеете права брать новые кредиты и займы, выступать поручителем, дарить или продавать имущество.

- Если ваше финансовое положение улучшится (наследство, подарок, выигрыш, высокооплачиваемая работа), вы обязаны в течение 5 рабочих дней сообщить об этом в МФЦ — и процедура будет прекращена.

- Кредиторы вправе проверять ваше финансовое состояние, направляя запросы в госорганы.

Шаг 7. Завершение — долги списаны

По истечении 6 месяцев процедура завершается автоматически, и все долги, указанные в вашем заявлении, списываются.

🚫 Какие долги НЕЛЬЗЯ списать через внесудебное банкротство

Даже после успешного завершения процедуры некоторые обязательства сохраняются:

- Долги, не указанные в заявлении (поэтому список кредиторов должен быть максимально полным).

- Долги, возникшие в период процедуры (новые кредиты, займы, налоги).

- Обязательства по возмещению вреда жизни или здоровью.

- Алименты.

- Задолженность по заработной плате и выходным пособиям.

- Иные требования, неразрывно связанные с личностью кредитора.

⚠️ Типичные проблемы при оформлении и пути их решения

❗ Важный нюанс: Обжаловать отказ МФЦ нельзя, так как МФЦ — не судебный орган, и механизма апелляции здесь нет. Единственный вариант — исправить ошибки и подать заявление заново через месяц.

⚖️ Сравнение: МФЦ или судебное банкротство — что выбрать?

👍 Плюсы и 👎 Минусы внесудебного банкротства через МФЦ

✅ Плюсы

- Полностью бесплатно — ни госпошлины, ни вознаграждения управляющему, ни платных специалистов.

- Минимум документов — пакет в разы меньше, чем для суда.

- Быстро — процедура длится ровно 6 месяцев.

- Нет риска продажи имущества — условия изначально предполагают его отсутствие.

- Нет судебных заседаний — не нужно никуда ходить после подачи заявления.

- Приостановка начисления процентов и штрафов с первого дня внесения в ЕФРСБ.

👎 Минусы

- Очень строгие критерии — подходит лишь узкому кругу должников.

- Высокий процент отказов — любое несоответствие условиям ведёт к возврату заявления.

- Нельзя обжаловать отказ — МФЦ не судебный орган.

- Кредиторы могут оспорить процедуру — если найдут имущество или признаки недобросовестности.

- Повторно обанкротиться можно только через 5 лет.

- Информация о банкротстве становится публичной в ЕФРСБ, что негативно влияет на деловую репутацию.

- Последствия действуют долго — в течение 5 лет вы обязаны сообщать банкам о факте банкротства при обращении за кредитом, а также действуют ограничения на занятие руководящих должностей.

📎 Полезные ссылки и нормативная база

- Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» — основной закон, регулирующий процедуру.

- Параграф 5 главы X 127-ФЗ — нормы о внесудебном банкротстве.

- Федеральный закон от 04.08.2023 № 474-ФЗ — расширил условия внесудебного банкротства с 3 ноября 2023 года.

- Приказ Минэкономразвития от 04.08.2020 № 497 — утверждённая форма заявления.

- Единый федеральный реестр сведений о банкротстве (ЕФРСБ) — bankrot.fedresurs.ru — публикация информации о вашей процедуре.

Главный совет: Внесудебное банкротство через МФЦ — это инструмент для добросовестных граждан, у которых действительно нет ни имущества, ни доходов для погашения долгов. Если вы не уверены, что соответствуете критериям, лучше проконсультироваться с юристом ДО подачи заявления — это сэкономит время и нервы.

- Если у вас остались вопросы по вашей конкретной ситуации, задайте их, и я постараюсь помочь.