Меня зовут Чемоданова Наталья Петровна, я юрист компании «Банкротство с Гориным» и занимаюсь сопровождением процедур банкротства физических лиц. Компания основана Кириллом Гориным — арбитражным управляющим и юристом по банкротству граждан. Если звонки банков, МФО, коллекторов, аресты карт и страх перед приставами довели вас до нервного срыва, слез, дрожи, бессонницы, паники или ощущения, что вы больше не справляетесь, важно сначала вернуть себе безопасность, а потом уже разбираться с долгами. В такой ситуации «Банкротство с Гориным» помогает остановить незаконное давление кредиторов, защитить минимальный доход семьи и законно списать неподъемные долги через банкротство.

Почему давление кредиторов может довести до нервного срыва

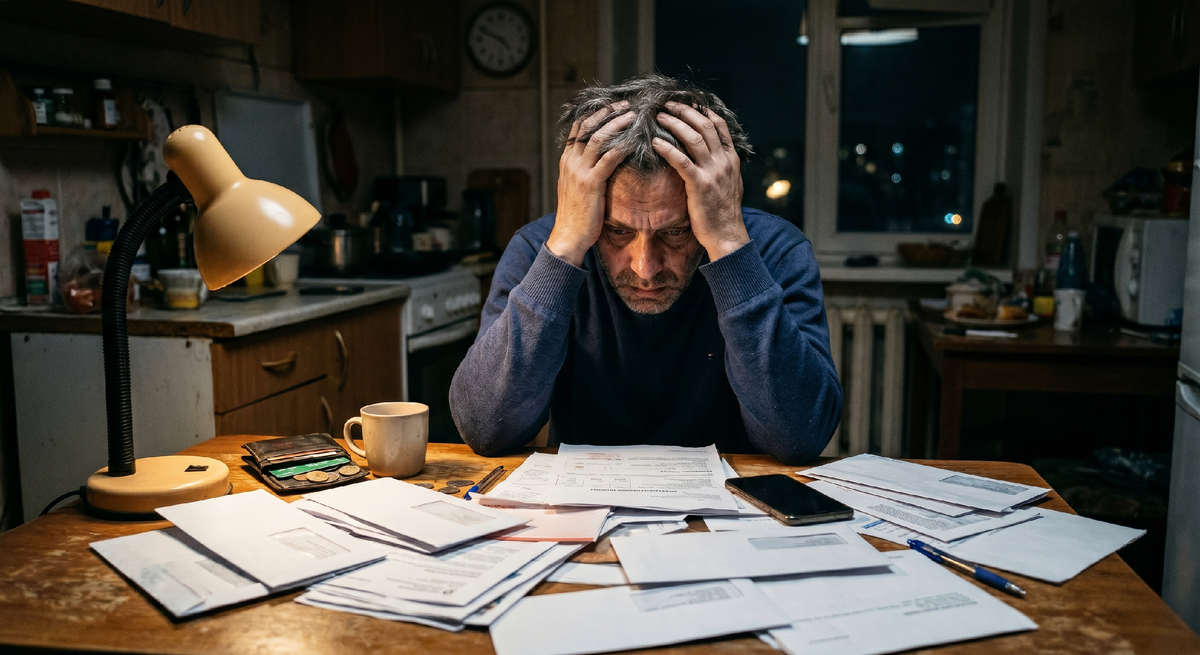

Долги редко давят только суммой. Человека ломает постоянное ожидание угрозы.

Сегодня звонит МФО. Завтра банк списывает деньги с карты. Потом приходит сообщение от коллектора. Потом родственник спрашивает, почему ему звонили по вашему долгу. Потом работодатель получает исполнительный лист. Потом пристав арестовывает счет. Потом вы не можете купить продукты, потому что деньги ушли на очередное списание.

Такой стресс не заканчивается вечером. Он идет за человеком на работу, домой, в магазин, в кровать. Телефон становится источником страха. Почтовый ящик — источником страха. Банковское приложение — источником страха.

Нервный срыв часто происходит не из-за одного звонка, а из-за накопления. Человек долго держался, обещал себе “еще месяц потерпеть”, продлевал займы, занимал у друзей, скрывал проблему от семьи, отвечал взыскателям, оправдывался, боялся суда. А потом в какой-то момент психика перестает выдерживать.

Это не слабость. Это сигнал, что ситуация стала опасной и требует не очередного платежа из последних сил, а системного решения.

Сначала безопасность, потом долги

Если вы чувствуете, что можете причинить вред себе, у вас появились мысли о самоубийстве, самоповреждении, ощущение, что вы “не выдержите”, сильная паника, боль в груди, нехватка воздуха, обморочное состояние или несколько суток без сна, сначала обращайтесь за медицинской помощью.

Звоните 112 или 103, обращайтесь в ближайшее медицинское учреждение, к врачу, психиатру, психотерапевту, неврологу или терапевту. Это не стыдно и не означает, что “вы сошли с ума”. Это нормальная помощь в остром состоянии.

Ни один кредит, микрозайм, судебный приказ, арест карты или звонок коллектора не важнее жизни и здоровья.

Долги можно списать, оспорить, реструктурировать, включить в банкротство, проверить через суд, отменить судебный приказ, защитить прожиточный минимум. Но если человек находится в остром состоянии, сначала нужно стабилизироваться.

Не принимайте финансовые решения в момент срыва

Нервный срыв — плохое время для любых решений о деньгах.

В этот момент человек может сделать то, о чем потом пожалеет:

- Взять новый микрозайм.

- Отдать последние деньги самому агрессивному кредитору.

- Продлить займ, хотя основной долг не уменьшается.

- Попросить родителей взять кредит.

- Продать машину или технику за копейки.

- Согласиться на неподъемную реструктуризацию.

- Признать завышенную сумму долга.

- Перевести деньги на личную карту взыскателя.

- Подписать документ, не читая.

- Пообещать оплату, которой не будет.

В момент паники кажется, что нужно срочно сделать хоть что-то. Но в долговых вопросах “хоть что-то” часто ухудшает положение.

Правило простое: если вас трясет, вы плачете, не можете спокойно читать текст, боитесь открыть телефон или чувствуете, что готовы на любое условие только бы от вас отстали, не берите займ, не платите, не подписывайте и не обещайте. Сначала остановитесь. Позвоните близкому человеку, врачу или юристу. Вернитесь к документам, когда сможете думать.

Долг не делает вас человеком без прав

Кредиторы часто разговаривают так, будто просрочка лишает должника человеческого достоинства. Это неправда.

Если вы должны деньги, банк или МФО вправе требовать возврата. Они могут направить претензию, обратиться в суд, получить судебный приказ или решение, передать документ приставам.

Но они не вправе унижать, оскорблять, угрожать, давить на детей, звонить родственникам после отзыва согласия, раскрывать сведения о долге соседям или работодателю, пугать опекой, “выездной группой” и уголовным делом без оснований.

230-ФЗ прямо запрещает взыскателям действовать недобросовестно, применять угрозы, унижение и психологическое давление при возврате просроченной задолженности.

Поэтому важно разделить две вещи: долг может быть реальным, но методы давления могут быть незаконными. Если кредитор нарушает закон, это нужно фиксировать и обжаловать.

Признаки, что давление стало опасным

Иногда человек привыкает к постоянному стрессу и думает, что “так теперь и надо жить”. Не надо.

Обратите внимание, если у вас появились такие признаки:

- Вы боитесь каждого звонка с неизвестного номера.

- Вы не можете спать из-за мыслей о долгах.

- Вы плачете после разговоров с МФО.

- Вы вздрагиваете от банковских уведомлений.

- Вы перестали открывать почту и Госуслуги.

- Вы скрываете телефон от семьи.

- Вы боитесь выходить на улицу из-за угроз.

- Вы отдаете последние деньги, чтобы “купить тишину”.

- Вы берете новые займы только из страха.

- Вы думаете, что семья была бы лучше без вас.

Последний пункт — красная зона. Если такие мысли появились, нужна срочная помощь. Не оставайтесь одни.

Сократите общение с взыскателями

Когда человек на грани нервного срыва, ежедневные разговоры с МФО только усиливают кризис.

Оператор не решает вашу проблему. Он не будет разбирать ваш семейный бюджет, лечение, детей, аренду и реальную платежеспособность. Его задача — получить платеж.

Поэтому разговор должен быть коротким.

Можно сказать так:

“Финансовая возможность оплаты отсутствует. Прошу направить расчет задолженности и документы письменно. Общение с третьими лицами запрещаю. Угрозы и психологическое давление будут обжалованы.”

Если оператор давит:

“Разговор содержит психологическое давление. Я прекращаю общение. Запись будет приложена к жалобе.”

После этого кладите трубку.

Вы не обязаны каждый день рассказывать разным сотрудникам одну и ту же историю. Все важное — письменно.

Записывайте звонки и сохраняйте сообщения

Когда вы находитесь в стрессе, кажется, что главное — поскорее закончить разговор. Но юридически важно сохранить доказательства.

Фиксируйте:

- Записи телефонных разговоров.

- Скриншоты SMS.

- Сообщения в мессенджерах.

- Голосовые сообщения.

- Номера телефонов.

- Даты и время звонков.

- Фразы с угрозами.

- Сообщения родственникам.

- Звонки работодателю.

- Угрозы опекой, полицией, выездом или расправой.

Если взыскатель говорит: “Мы расскажем всем”, “Вам будет стыдно”, “Заберут детей”, “Придем домой”, “Будет хуже”, “Вы мошенник”, сохраняйте это.

Не удаляйте переписки из стыда. Они нужны для жалоб в ФССП, Банк России, Роскомнадзор, прокуратуру или полицию.

Ведите журнал давления

Когда звонков много, они смешиваются в один поток. Потом сложно объяснить, кто, когда и что говорил.

Сделайте простой журнал.

Записывайте:

- Дату.

- Время.

- Название кредитора.

- Номер телефона.

- Кто звонил.

- Что требовали.

- Были ли угрозы.

- Были ли оскорбления.

- Звонили ли родственникам.

- Есть ли запись или скриншот.

- Куда уже подана жалоба.

Это нужно не для того, чтобы снова и снова переживать стресс. Это нужно, чтобы вернуть контроль. Вы больше не просто слушаете давление. Вы собираете доказательства.

Отзовите согласие на общение с родственниками и работодателем

Один из самых тяжелых видов давления — звонки семье и на работу. Человек и так переживает, а потом узнает, что взыскатели позвонили маме, супругу, бывшему партнеру, начальнику или коллегам.

Направьте кредиторам и коллекторам отзыв согласия на взаимодействие с третьими лицами.

Текст может быть таким:

“Настоящим отзываю согласие на взаимодействие с третьими лицами по вопросу возврата моей задолженности, включая родственников, супруга, родителей, детей, друзей, знакомых, соседей, коллег, работодателя и иных лиц. Требую прекратить звонки, сообщения и иные обращения к указанным лицам, а также прекратить раскрытие сведений о моей задолженности.”

Отправьте заявление через личный кабинет, электронную почту, сайт МФО или заказным письмом. Сохраните подтверждение отправки.

Если после этого звонки третьим лицам продолжаются, жалуйтесь. Это уже не просто неприятность, а юридически значимое нарушение.

Подайте жалобы на незаконное давление

Если взыскатели нарушают закон, не нужно терпеть из чувства вины.

Жаловаться можно:

- В ФССП.

- В Банк России.

- В Роскомнадзор.

- В прокуратуру.

- В полицию, если есть угрозы жизни, здоровью, имуществу или вымогательство.

В жалобе пишите конкретно:

“Такого-то числа с такого-то номера сотрудник такой-то организации сообщил следующее. В разговоре использовались угрозы, психологическое давление, оскорбления. Также взыскатель звонил моей матери и работодателю, раскрыл сведения о задолженности. Прошу провести проверку.”

Приложите записи, скриншоты, журнал звонков, отзыв согласия на третьих лиц, ответы МФО и медицинские документы, если состояние ухудшилось.

Чем больше фактов, тем сильнее жалоба.

Если угрожают физической расправой

Если в сообщениях или звонках звучит “приедем”, “сломаем”, “разберемся”, “будешь выходить из подъезда”, “найдем ребенка”, “сожжем машину”, это уже не просто психологическое давление.

Не встречайтесь с такими людьми. Не открывайте дверь. Не выходите “поговорить”. Не переводите деньги на личные карты. Не садитесь в машину к неизвестным.

Если угроза срочная, звоните 112 или 102.

В заявлении в полицию указывайте не “у меня долг”, а “мне угрожают физической расправой в связи с долгом”. Приложите записи, скриншоты, номера телефонов, данные свидетелей.

Долг не дает никому права угрожать вашей безопасности.

Не платите “за тишину”

Очень часто нервный срыв происходит из-за того, что человек месяцами покупает временное спокойствие.

Сегодня оплатил продление — стало тихо на неделю.

Через неделю снова звонки.

Снова продление.

Потом новый займ.

Потом еще один.

Потом зарплата уходит на проценты, а основной долг почти не уменьшается.

Это не выход. Это отсрочка, которая стоит дорого.

Если платеж не уменьшает долг, а только временно останавливает звонки, нужно остановиться и пересчитать ситуацию. Возможно, вы уже не платите долг, а платите за страх.

Сначала еда, жилье, лекарства, дети, проезд, связь. Потом юридическая стратегия. Кредиторы не должны получать последние деньги, если после этого семья остается без необходимого.

Не берите новые займы в момент кризиса

Новый микрозайм во время нервного срыва кажется быстрым спасением. На самом деле он почти всегда увеличивает проблему.

Если вы уже не справляетесь с платежами, новый займ не восстановит платежеспособность. Он просто добавит нового кредитора, новый личный кабинет, новую дату платежа, новые звонки и новые риски.

Особенно опасно брать займы, если вы уже понимаете, что возвращать нечем. В дальнейшем это может создать вопросы о добросовестности при банкротстве.

Если вам хочется взять займ “просто чтобы сегодня стало легче”, остановитесь. Это не финансовое решение, а реакция на стресс.

Проверьте судебные приказы

Когда человек находится в нервном срыве, он часто перестает открывать письма и уведомления. Это понятно, но опасно.

МФО и банки часто взыскивают долги через судебный приказ. Он выносится без заседания и вызова сторон. Если приказ не получить вовремя, можно узнать о нем уже после ареста карты.

Проверьте:

- Сайт ФССП.

- Госуслуги.

- Сайты мировых судей по месту регистрации.

- Почту по адресу регистрации.

- Основания списаний в банке.

- Постановления приставов.

Если нашли судебный приказ, нужно оценить, можно ли подать возражения. Если срок пропущен, возможно заявление о восстановлении срока.

Отмена приказа не списывает долг навсегда, но убирает быстрый порядок взыскания и дает возможность спорить с суммой.

Защитите прожиточный минимум

Если приставы или банк по исполнительному документу списывают деньги, а вам не остается на жизнь, нужно подавать заявление о сохранении прожиточного минимума.

Если есть дети, иждивенцы, аренда, лечение или другие важные обстоятельства, можно ставить вопрос о сохранении большей суммы через суд.

Соберите:

- Постановление пристава.

- Выписку по счету.

- Расчетный листок.

- Справку о доходах.

- Документы о детях.

- Договор аренды.

- Медицинские документы.

- Документы о социальных выплатах.

- Список обязательных расходов.

Человек в нервном срыве часто думает: “У меня все равно все заберут.” Нет. Закон предусматривает механизмы защиты минимального дохода. Ими нужно пользоваться.

Отделите защищенные выплаты

Если у вас есть детские пособия, алименты, выплаты по вреду здоровью или другие социальные поступления, их нужно защищать.

Практически:

- Откройте отдельный счет для социальных выплат.

- Не привязывайте эту карту к МФО.

- Не оплачивайте с нее займы.

- Храните справки о назначении выплат.

- Проверяйте выписки.

- При незаконном списании сразу подавайте заявление о возврате.

Защищенные выплаты не должны уходить на обычные кредитные долги. Особенно если речь идет о деньгах на ребенка.

Подготовьте “антикризисную папку”

Когда документы лежат в разных местах, тревога растет. Человек не знает, где договоры, какие суммы, какие суды, что уже у приставов.

Соберите одну папку.

В нее положите:

- Паспортные данные и копии основных документов.

- Список кредиторов.

- Договоры кредитов и займов.

- Расчеты задолженности.

- Выписки по картам.

- Судебные приказы.

- Постановления приставов.

- Документы о доходах.

- Документы о детях.

- Документы о социальных выплатах.

- Договор аренды.

- Медицинские документы.

- Записи и скриншоты давления.

- Жалобы и ответы на них.

Если чего-то нет, не страшно. Запишите, что нужно запросить.

Наличие папки снижает ощущение хаоса. Вы видите, что проблема большая, но конкретная.

Если семья не знает о долгах

Скрывать долги от семьи до последнего часто усиливает нервный срыв. Человек боится не только кредиторов, но и момента, когда все узнают.

Если есть возможность, лучше поговорить с одним надежным близким человеком.

Не нужно начинать с истерики. Лучше так:

“У меня серьезная долговая ситуация. Я не справляюсь платежами. Я не прошу брать кредит на вас. Мне нужна поддержка, чтобы собрать документы и решить вопрос законно. Я рассматриваю банкротство, если это подойдет.”

Важно сразу сказать: не надо брать кредиты на родственников. Это не помощь, а перенос проблемы на семью.

Родные могут помочь иначе: быть рядом, собрать документы, не отвечать коллекторам, помочь с детьми, сходить с вами к врачу или юристу.

Если семья давит сильнее кредиторов

Иногда близкие реагируют жестко: “Сам виноват”, “Плати как хочешь”, “Не позорь нас”, “Продай все”, “Возьми еще кредит”, “Банкротство — это стыд”.

Такие слова могут добить человека в кризисе.

Попробуйте поставить границу:

“Я понимаю, что вы злитесь. Но постоянные обвинения не решат долги. Я готова действовать: собрать документы, остановить новые займы, проверить суды, защитить доход и пройти банкротство, если это законный выход.”

Если разговоры дома превращаются в ежедневные скандалы, договоритесь обсуждать долги в конкретное время. Например, один раз в неделю смотреть документы и план. Остальное время семья должна жить.

Обратитесь к врачу, если состояние не проходит

Юридическая работа важна, но она не заменяет медицинскую помощь.

Если нервный срыв повторяется, вы не спите, не едите, не можете работать, вас накрывают панические атаки, появляется апатия, сильная тревога или мысли о самоповреждении, обратитесь к специалисту.

Сохраните медицинские документы. Они могут быть важны и юридически: для объяснения пропуска сроков, подтверждения ухудшения состояния из-за незаконного давления, обоснования расходов на лечение, защиты бюджета.

Но главное — они нужны вам. Вы не обязаны “держаться” до полного истощения.

Почему банкротство часто снижает уровень стресса

Банкротство не является медицинским лечением. Но оно может убрать источник постоянного хаоса.

Если долгов много, каждый кредитор действует отдельно. Один звонит. Второй списывает. Третий подал на судебный приказ. Четвертый передал коллекторам. Пятый угрожает родственникам. Шестой готовит исполнительный документ.

Человек живет в ожидании удара с любой стороны.

После введения процедуры банкротства требования кредиторов рассматриваются в рамках дела о банкротстве. Начисление штрафов, пеней, неустоек, иных финансовых санкций и процентов по старым обязательствам прекращается, кроме текущих платежей.

Для должника это означает, что долговая ситуация переходит из хаоса в судебную процедуру. Да, нужно собрать документы. Да, будет проверка имущества и сделок. Но появляется понятный порядок и перспектива законного списания долгов.

Когда банкротство нужно рассмотреть срочно

Оценить банкротство стоит, если:

- Платежи больше вашего дохода.

- Вы берете новые займы для старых.

- Продления не уменьшают основной долг.

- Есть несколько МФО.

- Карты арестованы.

- Приставы удерживают доход.

- Есть судебные приказы.

- Взыскатели звонят родственникам.

- После платежей не остается денег на еду, аренду и лекарства.

- Вы не можете спать и работать из-за долгов.

- Нервный срыв повторяется.

- Вы понимаете, что вернуться в график невозможно.

Если совпадает несколько пунктов, проблема уже не в том, чтобы “собраться и потерпеть”. Возможно, платить в прежнем режиме объективно невозможно.

Что будет с долгами в банкротстве

В банкротстве обычно можно включить потребительские кредиты, кредитные карты, микрозаймы, долги перед коллекторами, судебные долги по кредитам, часть налоговых и коммунальных долгов.

После завершения процедуры списываемые долги могут быть прекращены, если нет оснований для отказа.

Но не все долги списываются. Как правило, отдельно анализируются алименты, вред жизни и здоровью, текущие платежи и другие обязательства, которые закон сохраняет.

Поэтому перед процедурой нужно составить полный список долгов и честно разобрать:

- Что можно списать.

- Что останется.

- Есть ли имущество.

- Есть ли ипотека.

- Были ли сделки.

- Есть ли свежие займы.

- Нет ли риска по добросовестности.

Банкротство требует подготовки, но для многих людей это единственный способ остановить разрушительное давление долгов.

Мини-план на первые сутки после срыва

Если вы пережили нервный срыв, не пытайтесь за один день решить все долги. Начните с главного.

Первое — Оцените безопасность. Если есть риск для жизни или здоровья, звоните 112 или 103.

Второе — Не берите новые займы.

Третье — Не переводите деньги под давлением.

Четвертое — Отключите звонки взыскателей на ночь.

Пятое — Сохраните последние угрозы и сообщения.

Шестое — Запишите список кредиторов хотя бы примерно.

Седьмое — Позвоните близкому человеку.

Восьмое — Запишитесь к врачу, если состояние тяжелое.

Девятое — Не продавайте имущество.

Десятое — Запланируйте юридический разбор долгов.

Первый день после срыва — не для подвигов. Он для стабилизации.

Мини-план на первую неделю

Когда состояние немного стабилизировалось, переходите к юридическим шагам.

Первое — Составьте полный список долгов.

Второе — Проверьте судебные приказы и исполнительные производства.

Третье — Запросите расчеты у банков и МФО.

Четвертое — Отзовите согласие на взаимодействие с родственниками и работодателем.

Пятое — Подайте жалобы на незаконное давление.

Шестое — Проверьте списания с карт.

Седьмое — Защитите социальные выплаты.

Восьмое — Подайте заявление о сохранении прожиточного минимума, если есть удержания.

Девятое — Соберите документы для банкротства.

Десятое — Продолжайте медицинскую помощь, если она нужна.

Так нервный срыв постепенно превращается не в новую волну паники, а в план выхода.

Что нельзя делать

Не оставайтесь одни, если есть мысли о самоповреждении.

Не берите новый микрозайм в момент паники.

Не отдавайте последние деньги взыскателю, который громче всех давит.

Не переводите деньги на личные карты.

Не обещайте платеж, если денег нет.

Не удаляйте угрозы и сообщения.

Не спорьте с операторами часами.

Не вовлекайте родственников в новые кредиты.

Не продавайте имущество в панике.

Не откладывайте банкротство, если платить объективно невозможно.

Что делать прямо сейчас

Если вы на грани нервного срыва из-за давления кредиторов, действуйте по шагам.

Первое — Проверьте, нет ли угрозы вашей жизни и здоровью. Если есть, звоните 112 или 103.

Второе — Прекратите разговоры с взыскателями, которые давят или угрожают.

Третье — Запишите звонки и сохраните сообщения.

Четвертое — Отзовите согласие на взаимодействие с родственниками, работодателем и другими третьими лицами.

Пятое — Подайте жалобы на незаконное психологическое давление.

Шестое — Проверьте судебные приказы и исполнительные производства.

Седьмое — Защитите прожиточный минимум и социальные выплаты.

Восьмое — Составьте список всех долгов.

Девятое — Не берите новые займы и не продавайте имущество без анализа.

Десятое — Оцените банкротство физических лиц как способ законно завершить долговую ситуацию.

Главное — не пытаться решить все в момент паники. Сначала безопасность. Потом документы. Потом стратегия.

Вывод

Нервный срыв на фоне давления кредиторов — это не каприз и не слабость. Это реакция на постоянный стресс, звонки, угрозы, списания, судебные документы и страх за семью.

Кредиторы имеют право взыскивать долг только законными способами. Они не имеют права ломать вашу психику, унижать, запугивать, давить через родственников, работодателя, детей или соседей. Такие действия нужно фиксировать и обжаловать.

Но если долгов много, платежи невозможны, продления не уменьшают сумму, карты арестованы, а тревога стала ежедневной, одних жалоб может быть мало. Нужно решать саму причину давления — неподъемную задолженность.

Банкротство физических лиц может стать законным способом остановить долговую карусель, прекратить хаотичное взыскание и списать долги при отсутствии оснований для отказа. Долги требуют решения, но они не имеют права разрушать вашу жизнь и здоровье.