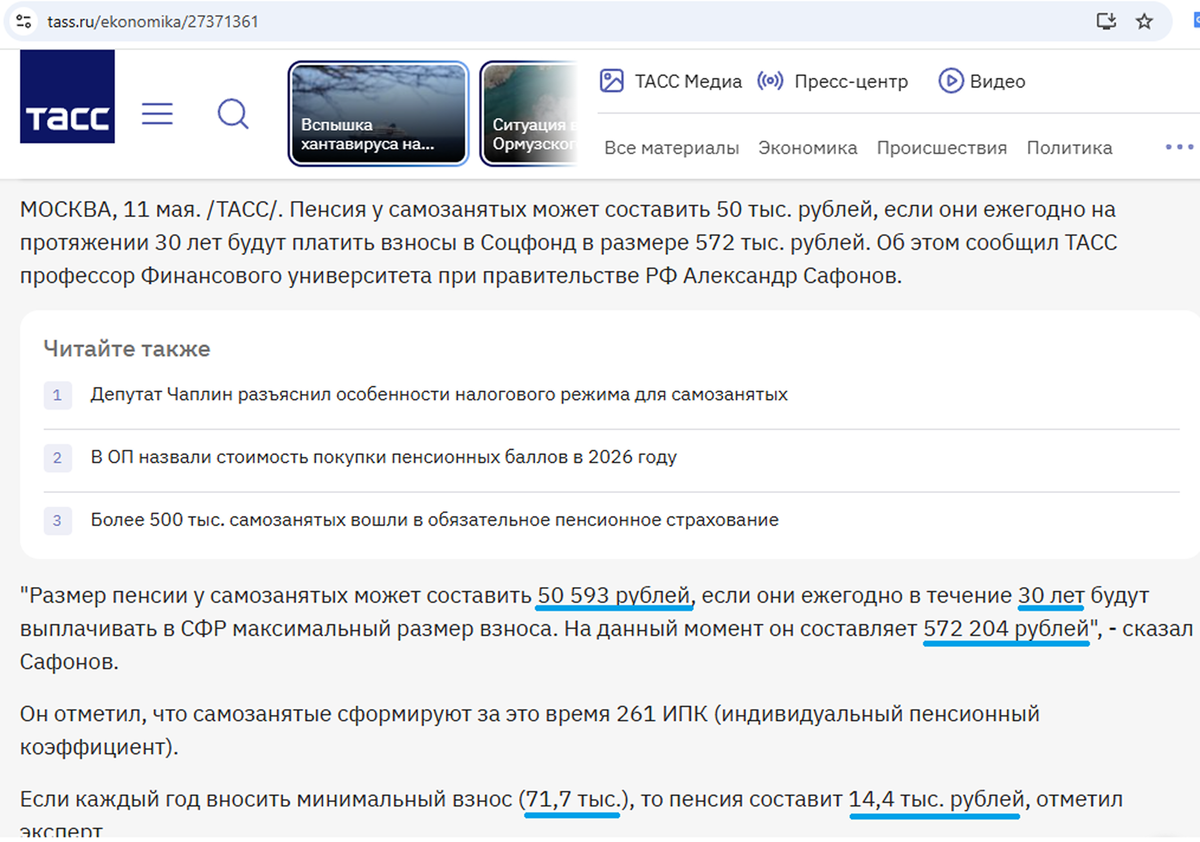

На днях ТАСС опубликовал заявление профессора Финансового университета Александра Сафонова. Эксперт подсчитал: чтобы самозанятому получать в старости пенсию в 50 593 рубля, нужно в течение 30 лет ежегодно отдавать государству максимальный взнос. На данный момент он составляет 572 204 рубля в год.

Звучит как готовый план для безбедной старости. Но если взять в руки калькулятор и включить базовую финансовую грамотность, становится страшно. Посчитаем, что будет, если эти же деньги не отдавать в Социальный фонд (СФР), а откладывать самостоятельно. Результаты шокируют...😱

Считаем альтернативу: обычный вклад под 10%

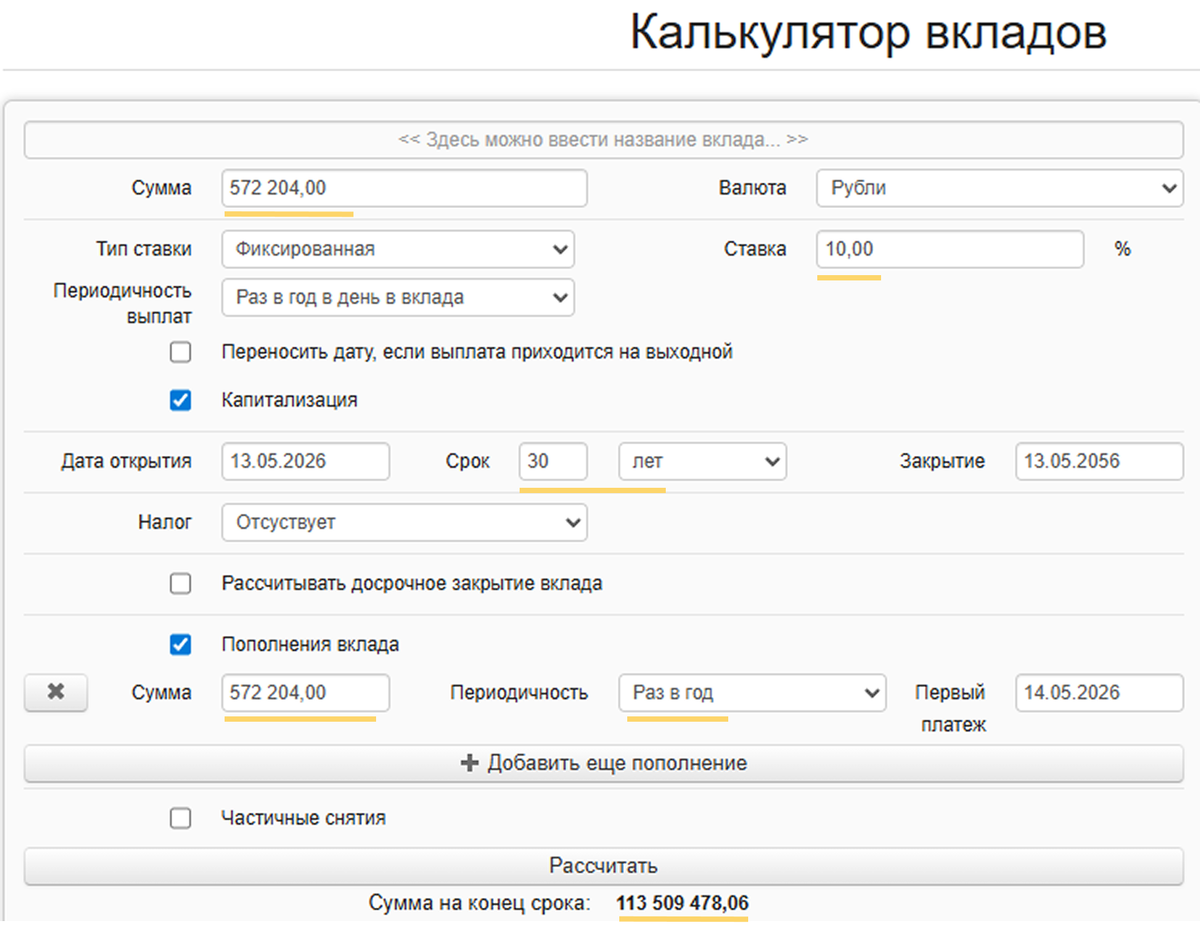

Представим, что вы не понесли деньги в СФР, а открыли обычный банковский депозит. Допустим, вы открываете его 13 мая 2026 года и планируете копить те же 30 лет — до мая 2056 года.

- Стартовый взнос: 572 204 ₽

- Ежегодное пополнение: 572 204 ₽

- Ставка: 10% годовых (с ежегодной капитализацией процентов)

Если бы в мире не было налогов, то через 30 лет магия сложного процента превратила бы ваши накопления в космические 113 509 478 рублей. Более 113 миллионов личного капитала против абстрактного обещания платить 50 тысяч в месяц!

Но давайте спустимся на землю и посчитаем реальный сценарий с учетом аппетитов государства.

«А как же налоги?» — спросят прошаренные скептики

С доходов по вкладам придется ежегодно платить прогрессивный налог: 13% (если заработали на процентах до 2,4 млн рублей в год) и 15% (на всё, что выше).

Налог платится каждый год. Из-за этого магия сложного процента сильно замедляется: налоговая забирает деньги со счета, и в следующем году банк начисляет 10% на уже уменьшенную сумму.

Из-за этого лавинообразного эффекта итоговые 113 миллионов рублей серьезно похудеют:

- 28,7 млн рублей — общие потери из-за налогов (сюда входят как «живые» деньги, выплаченные государству, так и проценты, которые могли бы на них набежать).

- 84,8 млн рублей — чистый остаток на вашем счете.

Ваша реальная «пенсия»: Выходя на заслуженный отдых, вы сможете жить только на проценты от этого очищенного капитала, получая ~534 000 рублей чистыми каждый месяц (уже после уплаты всех налогов). Сам капитал в 84 миллиона останется нетронутым и перейдет детям.

Жесткий выбор: СФР vs Личный счет

Давайте разберем оба итоговых сценария наглядно:

Сценарий 1: Отдаем деньги в Социальный фонд (СФР)

- Ваши деньги: Уходят государству безвозвратно. Забрать их обратно в течение этих 30 лет нельзя ни при каких обстоятельствах.

- Капитал к пенсии: 0 рублей на руках. У вас остается только право на выплату. За 30 лет вы получите 261 пенсионный балл (ИПК).

- Выплата в месяц: ~50 593 рубля.

- Наследование: 0 рублей. Если человека не станет, все его накопленные баллы сгорают и остаются в бюджете фонда.

Сценарий 2: Оставляем деньги себе (Вклад под 10%)

- Ваши деньги: Остаются вашей личной собственностью. В случае форс-мажора вы можете закрыть вклад и забрать всю сумму.

- Капитал к пенсии: 84 834 855 рублей чистыми на вашем личном счете.

- Выплата в месяц: ~534 000 рублей. Это чистые проценты, которые банк будет выплачивать вам. При этом сам капитал в 84,8 млн рублей остается нетронутым.

- Наследование: Все 84,8 млн рублей полностью и без потерь переходят вашим детям, супругу или другим законным наследникам.

Риски и нюансы обязательных взносов для самозанятых

Если оценивать добровольное участие в системе Социального фонда (СФР) с точки зрения классического управления финансами, можно выделить несколько важных особенностей, которые снижают гибкость таких вложений:

- Отсутствие ликвидности. Деньги, направленные в СФР, безвозвратно переходят в бюджетную систему. Их невозможно частично обналичить или закрыть счет досрочно, даже если средства срочно понадобятся на неотложные нужды, лечение или покупку недвижимости.

- Вопрос наследования. Если вклад в банке или ценные бумаги гарантированно переходят по наследству родственникам, то с пенсионными правами ситуация иная. Если человек не доживет до пенсионного возраста или успеет получить лишь несколько выплат, сформированный им объем средств останется в системе и не будет выплачен семье.

- Зависимость от изменения правил. Долгосрочные параметры пенсионной системы (возраст выхода на пенсию, формулы расчета баллов и коэффициентов) могут пересматриваться на законодательном уровне. Зафиксировать условия на 30 лет вперед, как в случае с договором с финансовой организацией, здесь не получится.

Вместо вывода

Безусловно, расчет с банковским вкладом является идеализированной моделью. На практике найти банк, который зафиксирует ставку в 10% на три десятилетия, невозможно. Инвестору придется регулярно перекладывать средства, комбинировать депозиты, покупать государственные облигации (ОФЗ) или использовать другие инструменты. Инфляция за этот срок также скорректирует покупательную способность и 50 тысяч, и 84 миллионов рублей.

Тем не менее этот пример наглядно иллюстрирует разницу между консервативным социальным страхованием и самостоятельным накоплением капитала.

Перед каждым самозанятым сегодня стоит выбор: делегировать заботу о старости государственной системе ради базовых выплат или взять финансовое планирование в собственные руки, формируя личный гибкий капитал.

А какую стратегию долгосрочных накоплений выбираете вы?

Давайте обсудим в комментариях!

Если статья была для вас полезной, ставьте лайк и подписывайтесь на канал в Телеграм— здесь разбираю личные финансы на конкретных цифрах.