Кто-то точно уже попал в эту ловушку. Поэтому рассказываю 🤨

Захожу в приложение банка. Там большой баннер с информацией о том, что я могу открыть «накопительный счёт» под 13,9% годовых. Цифра обозначена ярко и крупно, чтобы бросалась в глаза.

При этом я этот счёт могу в рабочие дни пополнять и выводить деньги. Как накопительный счёт, только доходность выше.

Такие продукты сейчас предлагают многие банки. Уверена, что кто-то из вас их использует.

В чем подвох🤔? Думаю я и начинаю читать описание. У меня уходит около 10 минут, чтобы все раскопать и понять, что то, что они предлагают людям 💩

Итак, что это за чудо продукт:

1️⃣ Доходность 13,9%, которую они обещают, мы на самом деле не получим.

Она не гарантирована и напрямую зависит от ставки ЦБ. Ставка вверх и она вверх, ставка вниз (как сейчас) и она вниз.

В этой доходности не учтен налог НДФЛ, который вы точно заплатите.

И самое главное, не учтена комиссия, которую вы точно 💯 заплатите. О ней ниже.

2️⃣ Это инвестиционный продукт, который продается под видом «накопительного счета». Хотя это никакой не накопительный счёт.

Это инвестиции в фонд денежного рынка. Что такое фонды денежного рынка можно почитать здесь и посмотреть разбор самых крупных, лекцию посмотреть здесь.

3️⃣ Есть хорошие фонды денежного рынка, в которые можно инвестировать. Все зависит от целей. Я копаю дальше, чтобы узнать, что за фонд конкретно. Кто им управляет. И самое главное размер его комиссии за управление🤓

Нахожу, что этим фондом управляет ВИМ Инвестиции (это ВТБ), а создан он специально для конкретного банка (в моем случае Яндекс).

У ВИМ Инвестиций есть свой самый большой на рынке фонд денежного рынка LQDT. Он один из лучших.

Но этот другой. Он создан специально для Яндекс банка, как отдельный инвестиционный продукт.

Информации о размере комиссий на сайте самого банка я так и не нахожу. Вижу только, что они пишут о том, что комиссий за покупку и продажу фонда 0%. Но мы то с вами знаем, что это ловушка❗️

Комиссия за покупку/продажу фонда и комиссия за управление фондом - это две оооочень разные вещи❗️

Я перехожу на сайт investfunds, там есть информация обо всех фондах, которые есть в России.

И там то и нахожу главное. Ежегодная комиссия за управлением этим фондом = 1, 055%. А с 01 июня 1,555%🤯

Для сравнения комиссия за управление самыми крупными фондами денежного рынка: LQDT от ВТБ = 0,29364%, SBMM от Сбера = 0,299%

Эту комиссию сразу нужно вычитать из ежегодной доходности фонда. А если ещё и налог вычесть…

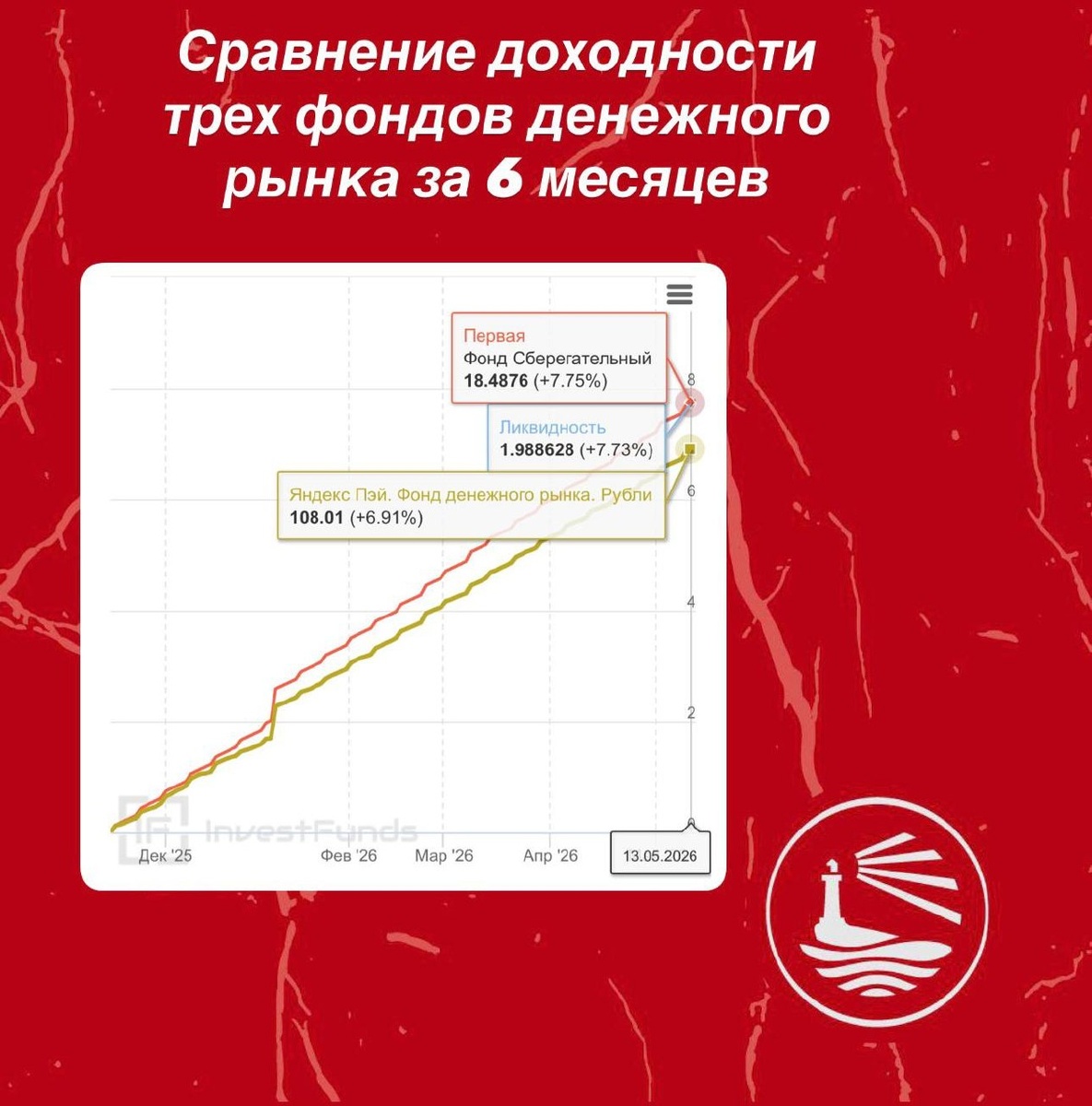

4️⃣Я сравнила доходность фондов LQDT, SBMM и Яндекс за последние 6 месяцев (можно посмотреть на графиках👆)

И доходность LQDT и SBMM оказалась выше.

В итоге получается, что лучше открыть обычный накопительный счёт. Или напрямую самостоятельно покупать на брокерский счёт тот же фонд высокой ликвидности от ВТБ LQDT или от Сбера SBMM.

Покупка и продажа через этих брокеров их фондов будет без комиссии за покупку/продажу.

Напомню, что вы должны выбирать, что подойдет конкретно вам (накопительный счёт, вклад, фонд денежного рынка, облигации, акции, золото и т.д.), исходя из ваших конкретных финансовых целей, сроков инвестиций, суммы, вашего инвестиционного профиля, страны проживания.

Это моя работа - разбираться в финансовых продуктах. Я этим занимаюсь давно и имею профильное образование и квалификацию. И мне понадобилось время, чтобы разобраться в том, что мне пытались продать.

📍Никогда не верьте цифрам и предложениям, которые банки и брокеры указывают в своих сайтах и приложениях.

Внимательно изучайте информацию о продуктах, которые открываете.

Будь то вклад, накопительный счёт или тем более какой-то инвестиционный продукт в оболочке «купи и профессионалы все сделают за тебя».

Профессионалы то сделают, но только не для тебя, а для себя за счет твоих денег🙃

Пишите, какие финансовые продукты хотите разобрать, я буду их разбирать в рамках постоянной рубрики #какнаэтомзаработать

Данная информация не является индивидуальной инвестиционной рекомендацией