Это не пессимизм. Это математика.

И сегодня мы пройдёмся по ней вдоль и поперёк, как я привык на разведке. Но в конце я покажу вам кое-что поважнее квартиры. Поехали.

Математика, которая не сходится

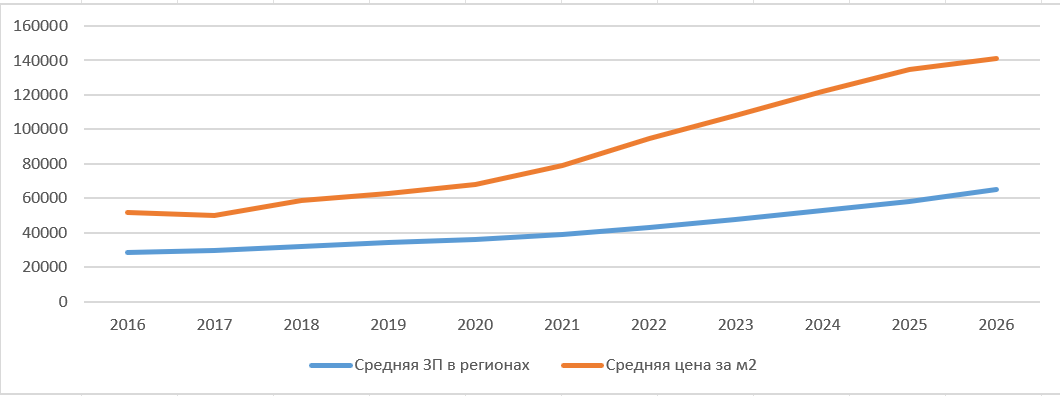

Давайте посчитаем вместе. Средняя однушка в регионе стоит около 3,5 миллионов рублей. В Краснодаре, где я живу, средняя цена квадратного метра в новостройке — 148 тысяч рублей. Вторичка ещё дороже. Умножаем на 35-38 квадратов — получаем 4,5-5,5 миллионов рублей. И это без ремонта.

Теперь посмотрим правде в глаза. Вы зарабатываете 70 000 рублей. Допустим, вы аскетичный человек и можете откладывать 20% — это 14 000 в месяц. За год — 168 000 рублей. За десять лет — 1,68 миллиона.

За десять лет каторжной экономии вы не накопите даже на половину квартиры. А квартира за эти десять лет подорожает ещё процентов на 30-40, потому что недвижимость в России дорожает почти всегда. Вы бежите за поездом, который всегда быстрее вас.

Это не значит, что вы ленивый или мало зарабатываете. Это значит, что задача «накопить на квартиру с зарплаты» математически не решается прямой арифметикой. Простая финансовая грамотность говорит нам: сначала диагноз, потом лечение. Я диагноз поставил.

Но хоронить идею рано.

Зачем тогда вообще откладывать?

Вот здесь важный поворот. Потому что дальше я скажу то, что может показаться странным после первой части: откладывать всё равно надо. Не на квартиру. А на свободу.

Капитал — это не сумма на бетонную коробку. Это ваша переговорная сила. Возможность сказать «да», когда жизнь подкидывает шанс. И возможность сказать «нет», когда условия плохие.

Я купил квартиру не потому, что моя зарплата это позволяла. А потому что в момент, когда мне предложили рассрочку в новостройке, у меня уже была нужная сумма на руках. Я не искал квартиру. Я искал варианты, куда вложить накопленное. И квартира нашлась сама.

Когда позже я ушёл с основной работы, я не побежал на первую попавшуюся вакансию. У меня была подушка. Я мог полгода спокойно думать, писать статьи, искать себя. Капитал дал мне время. А время — это главный ресурс, который нельзя купить за зарплату.

Поэтому ответ на вопрос «зачем откладывать, если на квартиру всё равно не хватит» простой. Вы откладываете не на квартиру. Вы откладываете на возможность. На ту точку в будущем, когда подвернётся шанс — и у вас будут деньги, чтобы его взять.

Как копить, когда копить не с чего

Теперь конкретика. Как выкраивать эти 15-20 тысяч в месяц.

- Правило первое: заплати сначала себе. Получили зарплату — сразу перевели 20% на отдельный счёт. Не в конце месяца, не «что останется». Сразу. Как будто этой части дохода и не было. У меня этот навык сформировался на вахте, где тратить особо некуда, но привычка осталась на всю жизнь.

- Правило второе: считайте проценты, а не рубли. Чашка кофе за 150 рублей кажется мелочью. Но 150 рублей в день — это 4 500 в месяц, 54 000 в год. Это 3% от вашей годовой зарплаты. А три процента здесь, два процента там — незаметно набегает 10-15% бюджета, которые можно перенаправить в накопления.

- Правило третье: не берите кредиты на то, что не приносит доход. Телефон, телевизор, отпуск в кредит — это яма. Вы платите проценты банку вместо того, чтобы банк платил проценты вам.

Куда вкладывать, пока копите

Если просто класть деньги на карту, их съест инфляция. По прогнозу на 2026 год, она составит 5,2%. Вам нужно не просто копить, а сохранять покупательную способность. Для этого есть консервативные инструменты, которые я использую сам.

Облигации федерального займа (ОФЗ). Это когда вы даёте в долг государству, а оно платит вам проценты. В мае 2026 года короткие ОФЗ дают около 14,35% годовых. Это вдвое выше инфляции. Ваши деньги не просто лежат, а работают.

Банковский вклад. Сейчас ставки в топ-10 банков около 13,5% годовых. Тоже инструмент. Зарекомендовавший и полюбившийся многим за период высоких ставок.

Фонды денежного рынка. Это как наличные, но с небольшой доходностью. Хороший вариант для той части накоплений, которая может понадобиться в любой момент.

Что вы получаете на самом деле

Давайте подведём итог. С зарплатой 70 000 рублей вы не накопите на квартиру напрямую. Но вы можете накопить капитал. А капитал — это не просто цифра на счету. Это возможность.

Возможность взять ипотеку с большим первым взносом и низкой ставкой. Возможность начать своё дело. Возможность переехать в другой город. Возможность просто не бояться завтрашнего дня.

Консервативные инвестиции — это не про «разбогатеть быстро». Это про «не зависеть от обстоятельств». Фондовый рынок России для меня — не казино, а инструмент для долгосрочного роста. Дивиденды надёжных компаний капают на счёт, пассивный доход потихоньку растёт. Скучно, медленно, зато надёжно.

Я не знаю, что будет через пять лет. Может, подвернётся бизнес-идея. Может, рынок недвижимости рухнет и квартиры подешевеют. Может, появятся новые инструменты для инвестиций. Но я знаю одно: если у меня будет капитал, я смогу этим воспользоваться. Если нет — буду просто смотреть.

Накопить на квартиру с зарплатой 70 000 почти невозможно. Но накопить капитал, который однажды откроет перед вами дверь, — вполне. Это и есть мой консервативный подход: не гнаться за мечтой с закрытыми глазами, а готовить почву для неё.

Деньги любят тишину и математику. Всё остальное — шум.

Подписывайтесь на канал «Сам себе капиталист». Дальше разберём, какие ещё финансовые мифы мешают нам копить, и куда вложить деньги в 2026 году, чтобы не потерять.

Расскажите в комментариях: сколько у вас получается откладывать прямо сейчас и что больше всего этому мешает?