После развода можно потерять не только квартиру: новый риск для супругов

Развод — это не только эмоционально сложный этап, но и серьезный финансовый вопрос. Особенно когда речь заходит о кредитах, ипотеке, долгах по распискам и обязательствах перед банками. Многие уверены: если имущество делится пополам, то и долги автоматически тоже. На практике все гораздо сложнее.

В 2026 году судебная практика по разделу имущества и долгов супругов продолжает ужесточаться. Суд все чаще оценивает не только сам факт наличия кредита, но и то, кто реально пользовался деньгами, на что они были потрачены и знал ли второй супруг о займе.

Разберем, какие долги могут остаться лично тебе после развода, а какие — действительно считаются общими👇🏻

Какие долги считаются общими?

По закону совместными признаются обязательства, которые возникли в интересах семьи.

Например:

- ипотека на семейную квартиру;

- кредит на ремонт общего жилья;

- автокредит на машину для семьи;

- займы на лечение детей;

- долги, возникшие для ведения совместного быта.

Но важный момент: сам факт брака еще не делает долг общим автоматически.

Если один супруг оформил кредит без ведома второго и потратил деньги исключительно на себя, суд может признать такой долг личным.

Какие долги останутся лично тебе?

1. Кредиты, о которых второй супруг не знал

Если кредит оформлялся тайно, а деньги не использовались на нужды семьи, велика вероятность, что платить придется тому, кто занимал.

Частая ситуация:

- супруг берет потребительский кредит;

- деньги уходят на ставки, бизнес, личные покупки;

- после развода он пытается поделить долг пополам.

Суды в 2026 году все чаще требуют доказательства семейного характера расходов.

Если доказательств нет — долг остается персональным.

2. Микрозаймы и долги перед МФО

Особенно жестко суды относятся к микрозаймам.

Если человек оформлял десятки займов без участия семьи, скрывал проблемы или использовал деньги для погашения старых долгов, второй супруг обычно ответственности не несет.

3. Игровые долги и ставки

Долги из онлайн-казино, букмекерских контор и криптовалютных спекуляций практически невозможно признать семейными.

Даже если заем был взят в браке.

4. Личные бизнес-долги

Если супруг вел бизнес как ИП или контролировал компанию самостоятельно, обязательства могут признать его личными.

Особенно если второй супруг:

- не участвовал в деятельности;

- не подписывал документы;

- не получал выгоду от бизнеса.

Как делится ипотека?

С ипотекой ситуация сложнее. Если квартира куплена в браке, то обычно делятся:

- и недвижимость;

- и оставшийся долг банку.

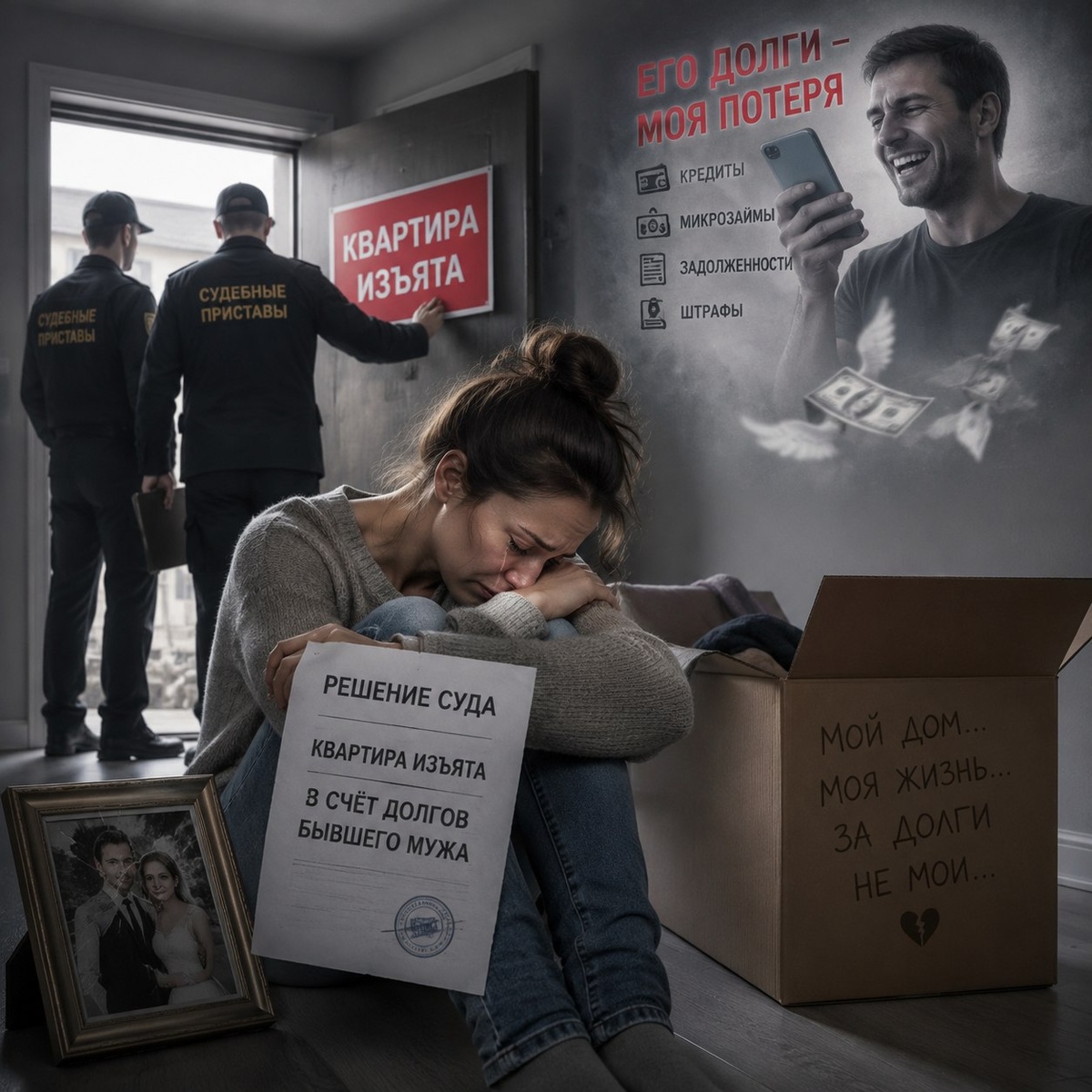

Но банк при этом не обязан автоматически менять заемщиков.

Поэтому после развода нередко возникает проблема:

- квартира уже поделена;

- бывшие супруги живут отдельно;

- а перед банком оба по-прежнему отвечают полностью.

❗️Если один перестает платить, банк взыщет деньги со второго.

Можно ли отказаться от долгов?

Просто заявить «это не мой кредит» недостаточно.

Нужно доказать:

- отсутствие согласия на заем;

- отсутствие выгоды для семьи;

- личный характер расходов супруга.

Суды анализируют:

- банковские переводы;

- чеки;

- переписки;

- движение денег по счетам;

- свидетельские показания.

После доказательства того, что деньги, взятые в кредит, не были потрачены на нужны семьи и использовать только одним из супругом, вы будете вправе не платить эти долги.

Что если один из супругов подал на банкротство?

Это один из самых болезненных вопросов. Если один супруг проходит процедуру банкротства, последствия могут затронуть и второго.

Что важно знать:

- Общее имущество могут продать

Даже если банкротится только муж или жена.

Например:

- квартира;

- автомобиль;

- совместные счета;

- дорогое имущество.

После продажи второй супруг получает свою долю деньгами, но само имущество часто сохранить не удается.

- Личные долги второго супруга не списываются

Банкротство не освобождает автоматически всю семью от обязательств.

Если кредит оформлен лично на тебя — платить придется самостоятельно.

- Брачный договор не всегда спасает

Многие пытаются срочно переписать имущество или заключить брачный договор перед банкротством.

Но если суд увидит попытку скрыть активы или вывести имущество от кредиторов, сделки могут оспорить.

Что изменилось на практике к 2026 году?

Суды стали намного внимательнее относиться к фиктивным схемам.

Сегодня проверяют:

- когда появился долг;

- куда ушли деньги;

- кто реально пользовался имуществом;

- были ли попытки скрыть активы перед разводом или банкротством.

Особенно часто под подозрение попадают:

- срочные разводы перед банкротством;

- переписывание имущества на родственников;

- фиктивные расписки;

- «бумажные» долги между супругами.

Как защитить себя?

Если впереди развод и есть долги, важно действовать заранее. Подробнее

Что стоит сделать:

1. Сохранить документы

- выписки;

- кредитные договоры;

- чеки;

- переписки;

- подтверждения переводов.

2. Проверить все кредиты

Иногда супруг узнает о крупных долгах другого супруга уже после развода. Лучше заранее понимать полную финансовую картину.

3. Не подписывать документы «на доверии»

Многие проблемы появляются из-за поручительств и созаемщиков.

Даже формальная подпись может сделать тебя полностью ответственным перед банком.

4. Консультироваться до суда, а не после

Ошибки на раннем этапе потом сложно исправить.

Особенно если речь идет о банкротстве, ипотеке и крупных кредитах.

Главное

В 2026 году суды уже не делят долги автоматически «пополам». Теперь ключевой вопрос — в чьих интересах возникло обязательство и кто реально пользовался деньгами.

Именно поэтому при разводе важно анализировать не только имущество, но и все финансовые обязательства семьи.

Иначе можно неожиданно остаться с чужими кредитами, которые придется выплачивать годами.

Напишите нам в Telegram , наш бот-юрист👩🏻🎓ответит на ваши вопросы, разберет ситуацию и предложит решение уже сегодня. А также запишет вас на бесплатную консультацию юриста.