Продлили страховку по ипотеке — сумма выросла вдвое: как не платить за автоматику и что проверить прямо сейчас

Приходит письмо от страховой: «Уважаемый клиент, до окончания срока полиса осталось 30 дней, счёт на продление во вложении».

Открываете — сумма на 15–20 тысяч больше, чем в прошлом году.

Первая мысль: наверное, так положено, инфляция, и вообще, если не оплачу, банк поднимет ставку или начнёт требовать досрочное погашение.

Спешите оплатить, чтобы не было проблем с кредитом.

Но цифра раздражает: получается, за один месяц отдали почти как за двухмесячный платёж по ипотеке.

При этом совершенно непонятно, что вообще входит в полис, какие риски покрыты и почему цена прыгнула так заметно.

Ощущение, что страховка превратилась во вторую ипотеку, которую приходится платить просто потому, что так сказали.

Чаще всего продление происходит автоматически: вам присылают готовый счёт, вы оплачиваете, не проверяя условия и не сравнивая альтернативы.

В этой ситуации цена растёт, потому что никто не торгуется и не ищет дешевле.

При продлении могут измениться параметры полиса: страховая сумма стала выше или добавились дополнительные риски.

Вы не заметили, что покрытие теперь шире, чем реально требует банк по договору.

К базовой страховке «прилипают» дополнительные виды, которые звучат обязательными, но для вашей конкретной ситуации могут быть опциональными.

Их включают в счёт по умолчанию, и вы платите за лишнее.

Платите за ошибку

Оплачиваете счёт сразу, не проверяя, что внутри полиса и что именно требует банк.

Быстро закрыли тему — весь год платите за лишние риски или завышенную страховую сумму, которые ипотеке не нужны.

Верите формулировкам в письме: «согласно условиям договора», «обязательный пакет страхования».

Не задаёте уточняющих вопросов, хотя часть покрытия может быть не обязательной для вашего кредита, и переплачиваете за навязанное.

Сравниваете предложения только по итоговой цене, не сверяя условия с требованиями банка.

Выбираете самый дешёвый полис — потом выясняется, что он не подходит, и приходится переделывать всё в спешке или доплачивать за расширение.

Откладываете вопрос до последнего дня перед датой окончания полиса.

В итоге соглашаетесь на первый попавшийся вариант, теряя возможность спокойно сравнить и успеть передать документы в банк.

Не уточняете, что конкретно банк считает обязательным по вашему договору.

Спорите не по адресу или платите лишнее, потому что не знаете точных требований и боитесь нарушить условия кредита.

Средние показатели роста стоимости страховки по ипотеке варьируются в зависимости от множества факторов, но по данным экспертов, ежегодное увеличение может составлять 15–25%. Это связано с несколькими причинами:

- Возраст заёмщика. С каждым годом риск смертности и тяжёлых заболеваний возрастает, что повышает тариф на страхование жизни и здоровья.

- Изменение состояния здоровья. Если заёмщик приобрёл хронические заболевания, это может увеличить стоимость страховки.

- Профессиональная деятельность. Работа в рискованных профессиях повышает стоимость полиса.

- Увеличение остатка долга. Хотя при досрочном погашении кредита страховая сумма может быть пересмотрена, в общем случае при росте задолженности растёт и стоимость страховки.

- Инфляция и изменения в тарифах страховых компаний.

По закону банк не может требовать страхования жизни или потери работы как обязательного условия для ипотеки, если это не прописано в договоре. Обязательным является только страхование залогового объекта недвижимости — от рисков утраты и повреждения. Страхование жизни, титула, потери работы — добровольные виды страхования. При отказе от них банк вправе повысить процентную ставку по кредиту, если такое условие предусмотрено договором.

Статистика по проценту заёмщиков, переплачивающих из-за автоматического продления страховки, в открытых источниках не представлена.

Однако эксперты отмечают, что многие заёмщики не проверяют условия автоматического продления полиса и не сравнивают предложения других страховых компаний, что приводит к переплатам.

Дополнительные факты:

- Стоимость полиса страхования жизни и здоровья при ипотеке в 2025 году составляла примерно от 0,17% до 1% от остатка долга в год. Точная сумма зависит от возраста, пола, состояния здоровья, профессии, суммы кредита и срока.

- Средняя стоимость полиса ипотечного страхования в III квартале 2023 года составила 9 110 рублей в год. При этом полис «Имущество» стоил в среднем 3 023 рубля, а полис страхования жизни — 9 131 рубль.

- При автоматическом продлении полиса заёмщик часто получает менее выгодные условия, чем при самостоятельном выборе страховой компании. Банки нередко включают в стоимость свои комиссии, что делает полис дороже.

Для получения точных данных по конкретному случаю рекомендуется анализировать условия кредитного договора и сравнивать предложения нескольких страховых компаний.

Официальные источники для ссылок:

- ФЗ «О потребительском кредите (займе)» № 353‑ФЗ — права заёмщика при страховании;

- сайты крупных банков (Сбер, ВТБ, Газпромбанк) — разделы с требованиями к страховке по ипотеке;

- сайты страховых компаний (Сбербанк Страхование, ВТБ Страхование, Ингосстрах) — калькуляторы расчёта стоимости полиса;

- портал Сравни.ру или Банки.ру — сравнение предложений по страхованию ипотеки.

Действуйте по порядку

Запросите у банка письменные требования к страховке: какие виды обязательны, какая минимальная страховая сумма, какие документы нужно предоставить и в какой срок.

Это основа, без которой сравнение не имеет смысла.

Отделите обязательное от опционального.

Посмотрите в кредитном договоре, что требуется как условие, а что предлагается «пакетом» и может быть исключено без последствий для ставки и графика платежей.

Проверьте параметры текущего полиса: страховую сумму, срок, перечень застрахованных рисков, выгодоприобретателя и объект страхования.

Так вы увидите, где именно на продлении появились лишние расширения или дублирующие пункты.

Сравните 2–3 предложения разных страховых компаний именно по требованиям банка. Смотрите не только на цену, но и на состав полиса, чтобы не купить неподходящий вариант и потом не переделывать.

Рассмотрите корректировку покрытия в рамках того, что требует банк.

Если на продлении добавились лишние риски или страховая сумма выросла без необходимости, уберите избыточное и оставьте только нужное.

Оформляйте полис заранее, за 2–3 недели до окончания старого, и сразу отправляйте подтверждение в банк.

Так вы не попадёте в ситуацию, когда продление прошло автоматически просто потому, что не успели.

Сохраните простой чек-лист на следующий год: дата продления, список требований банка, где сравнивали предложения в этот раз. В третий год не придётся начинать с нуля.

Как это работает на практике

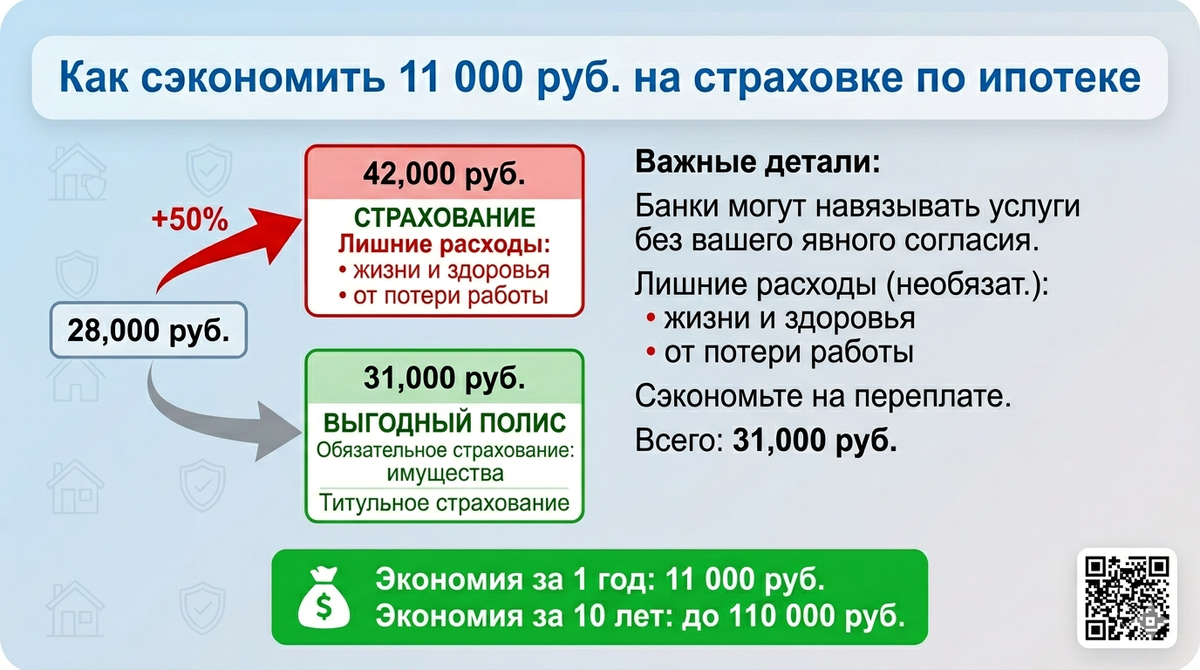

Недавно получила сообщение от подписчицы, которая продлевала страховку второй раз. Ей прислали счёт на 42 тысячи — в первый год она платила 28.

Испугалась, что без оплаты банк поднимет ставку, и уже собиралась перевести деньги.

Она запросила у банка список требований по кредитному договору, посмотрела старый полис и увидела, что на продлении добавили страхование от потери работы, хотя банк требовал только имущество и жизнь.

Сравнила три предложения, выбрала подходящее по составу и успела передать документы за неделю до даты окончания старого полиса.

Итоговая сумма — 31 тысяча, полис приняли без переделок.

Она сэкономила около 11 тысяч и почувствовала, что контролирует ситуацию: теперь понятно, за что платит и что действительно нужно для ипотеки.

Не оплачивайте продление по счёту автоматически.

Сначала отделите обязательное от навязанного, проверьте требования банка и сравните предложения по составу, а не только по цене.

Цель не выкрутить минимум любой ценой, а оформить корректный полис без переплаты за лишнее.

Первый шаг на сегодня: запросите у банка письменные требования к страховке по вашему договору и на их основе сравните 2–3 предложения, прежде чем оплачивать продление.

Так вы поймёте, где именно переплачивали раньше и сколько реально можете сэкономить без риска для кредита.

«Представьте: вы экономите 10–15 тысяч рублей в год, просто проверив условия страховки по ипотеке. Это не магия — это грамотный подход!

Не дайте страховщикам навязать лишние услуги. Сохраните эту статью в закладки и используйте чек‑лист при следующем продлении.

Подписывайтесь, чтобы получать больше полезных советов по ипотеке и страхованию.

А в комментариях поделитесь:

- какая сумма страховки у вас сейчас?

- что вас больше всего смущает в условиях полиса?

#ипотека #страхование #экономия»