Приветствую на канале, посвященном инвестициям! 14.05.26 вышел отчёт по МСФО за 1 квартал 2026 года компании Ростелеком (RTKM). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

О компании.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи (TELE2), фиксированной телефонии и прочие цифровые сервисы (в том числе видеосервис WINK). Также в компании разрабатываются новые технологические платформы, отраслевые приложения для различных предприятий, облачные технологии, решения в части кибербезопасности и т.п.

Половина акций контролируется Правительством РФ через ВЭБ.РФ, ВТБ и Федеральное агентство по управлению государственным имуществом.

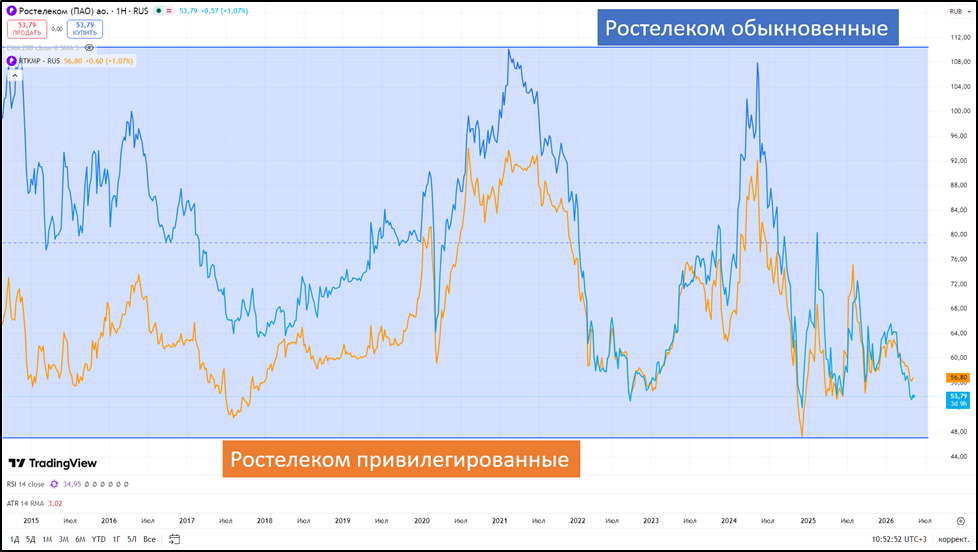

Текущая цена акций.

На Московской бирже торгуются обыкновенные и привилегированные акции Ростелекома. Текущие цены в два раза ниже максимумов 2024 года. На данный момент котировки находятся ниже средних за последние 10 лет уровней. Динамика с начала 2026 года отрицательная, оба типа акций снизились примерно на 10%. Также отмечу, что сейчас префы стоят дороже обычки, хотя исторически обычно было, наоборот.

Операционные результаты.

Результаты 1Q 2026:

- Tele2 – мобильный оператор №3 в РФ после МТС и Мегафон. Число абонентов: 48,9 (0% г/г) млн.

- Интернет-абонентов 15,7 млн (+5% г/г). Из них 91% подключенные по волоконно-оптическим сетям. APRU (Average Revenue Per User, или средний доход на пользователя) для физ лиц 452₽ (+8% г/г).

- Клиентов платного TV 12 млн (+3% г/г). APRU у IPTV 364₽ (+9% г/г). Видеосервис WINK занимает второе место среди онлайн кинотеатров в РФ. Выручка от него составила 12 млрд за квартал (+18% г/г).

- Традиционная телефония продолжает отмирать. Число клиентов 8 млн (-10% г/г).

Выручка растет по всем направления, кроме телефонии. Распределение выручки:

- 36% мобильная связь (Tele2);

- 21% цифровые сервисы (электронное правительство, дата-центры и облачные услуги, информационная безопасность, цифровые регионы и цифровая медицина);

- 16% доступ в интернет;

- 12% оптовые услуги;

- 7% видеосервисы (в том числе WINK);

- 9% телефония и прочие услуги.

Финансовые результаты.

Как быстро и легко разбираться в финансовой отчётности, простыми словами рассказывается в соответствующих видео на наших YouTube и RuTube каналах.

Результаты за 1Q 2026:

- Выручка 209 млрд (+10% г/г).

- Операционные расходы 171 млрд (+9% г/г).

- Операционная прибыль 37 млрд (+13% г/г).

- OIBDA 84 млрд (+14% г/г).

- Финансовые расходы-доходы= 28 млрд (+1% г/г).

- Чистая прибыль (ЧП) 5,6 млрд (-6% г/г).

Выручка умеренно подросла благодаря росту операционных показателей. Расходы показали аналогичную динамику. В частности, расходы на зарплаты увеличились на 14% г/г. В итоге, OIBDA (это операционная прибыль + расходы на амортизацию) выросла на 14%. Но у компании большие финансовые расходы, которые в целом стабилизировались, но отъели большую часть операционной прибыли. В итоге, ЧП снизилась на 6% г/г.

На квартальной диаграмме видим, что выручка планомерно растет, правда, в 1Q 2026 она оказалась хуже кв/кв, но это из-за эффекта сезонности, - четвертые кварталы всегда оказываются сильнее. Аналогичную динамику показывает и OIBDA.

А вот по ЧП явной положительной динамики нет, последнее время давление на нее оказывают высокие процентные расходы.

Баланс.

Изменения с начала года:

- Капитал 228 млрд (+3%).

- Денежные средства 18 млрд (-30% г/г).

- Суммарные кредиты и займы 582 млрд (+17% г/г).

- Обязательства по аренде 173 млрд (+3% г/г).

На диаграмме виден постоянный рост чистого долга. Текущее значение 564 млрд (+3%), но это без учета арендных обязательств. ND/OIBDA = 1,7. Если включить арендные обязательства, то ND = 737 млрд, а ND/OIBDA = 2,2. Долговая нагрузка довольно высокая. Половина займов по фиксированной, а половина по плавающей ставке.

Текущие процентные ставки в экономике оказывают существенное влияние на результаты компании. Финансовые расходы давят на ЧП. Фактически, на данный момент компания работает на кредиторов, а не на акционеров.

Денежные потоки.

Денежные потоки за 1Q 2026 г.:

- Операционный: 18 млрд (-5% г/г).

- Инвестиционный: -29 млрд (-30% г/г). Из них капитальные расходы 29 млрд.

- Финансовый: +4 млрд. Здесь также видим рост долговой нагрузки на 11 млрд.

Операционный поток самый слабый за 6 лет. Правда, здесь тоже нужно отметить фактор сезонности, - основной приток приходится на 4 кварталы. Кап затраты самые низкие за 3 года. Но они значительно превышают операционный поток, в итоге, FCF = -6 млрд.

Дивиденды.

Как видим на диаграмме, дивиденды с 2015 по 2023 по обоим типам акций были одинаковые. Но в 2024 году доходность префов оказалась в разы выше обычки.

Так получилось из-за того, что на дивиденды по обычке направляется не менее 50% от скорректированной чистой прибыли по МСФО. И из-за снижения скорр ЧП 2024 на 43% г/г, размер дивиденда на обыкновенную акцию сильно снизился. А привилегированные акции защищены Уставом и привязаны к ЧП по РСБУ. На дивиденды по префам направляется не менее 10% ЧП по РСБУ. А в 2024 году она была 54 млрд, что в 3,5 раза выше, чем по МСФО.

Но это разовая история, которая в основном объясняется перераспределение накопленной прибыли от дочерних компаний в пользу материнской в виде дивидендов и переоценкой стоимости дочерних активов перед запланированными IPO. И уже в 2025 году ЧП по РСБУ снизилась в 4,5 раза г/г до 12 млрд, что примерно соответствует ЧП по МСФО.

Кстати, вероятно, из-за высоких дивидендов привилегированные акции стали стоить дороже обыкновенных. Но скорей всего это временная неэффективность, т.к. исходя из распределения 50% прибыли скорр МСФО, ориентировочный дивиденд составит около 2₽ на акцию. В тоже время расчетный дивиденд для префов по РСБУ 1,4₽. Но т.к. он не может быть ниже, чем по обычке, поэтому, вероятно, дивиденды снова сравняются и будут около 2₽ на оба типа акций. Доходность около 3,5%.

Перспективы.

Перспективы компания связывает с развитием не только традиционного телеком бизнеса, но и других сервисов, которые бурно растут.

У Ростелекома была «стратегия развития 2025». Все цели, кроме роста ЧП, выполнены досрочно. Ростелеком разработал новую стратегию до 2030 года, о которой планируется рассказать 19.05.2026.

Также Ростелеком планирует провести IPO некоторых дочерних компаний. В частности, «РТК-ЦОД» и «Солар», которые растут значительно быстрей материнской компании. Но пока не понятны сроки проведения размещений.

Одно из преимуществ – это высокая доля государства в акционерном капитале (свыше 50% через Росимущество, ВТБ и ВЭБ). Ростелеком выступает инфраструктурным партнером государства и бизнеса по формированию и развитию в России цифровой экономики. Компания участвует во многих национальных проектах.

Риски.

- Высокая конкуренция практически во всех нишах.

- Проблемы споставками иностранного оборудования. С другой стороны, уход иностранных поставщиков дал возможность Ростелекому начать производство отечественного телеком оборудования. Это очень перспективное направление. В частности, в 2024 году дочерняя компания «Булат» запустила производство отечественных базовых станций.

- Большой долг и высокие процентные ставки, из-за чего компания вынуждена, большую часть прибыль отдавать кредиторам.

- Налоговые и прочие регуляторные риски.

Мультипликаторы.

Капитализация = 189 млрд (цена акций: RTKM = 53,9 ₽, RTKMP = 56,9₽);

- EV/OIBDA = 2,2;

- P/E =17; P/S = 0,2; P/B = 0,8;

- Рентабельность по OIBDA = 38%; ROE = 5%; ROA = 1%.

За исключением P/E, остальные мультипликаторы чуть ниже средних исторических значений.

Также Ростелеком оценен в целом подешевле МТС, у которого, правда, дивиденды выше, но они выплачиваются за счет роста долговой нагрузки.

Выводы.

Ростелеком - это государственный представитель защитного сектора телекоммуникации.

Операционные результаты 1Q 2026 демонстрируют небольшой рост ключевых направлений. Благодаря этому, выручка и OIBDA прибавили более 10% г/г. Но ЧП снизилась на 6% г/г.

Долговая нагрузка довольно высокая. И возросшие процентные расходы отъедают большую часть прибыли. Фактически компания работает на кредиторов, а не акционеров.

Капитальные затраты снизились, но FCF отрицательный.

Дивидендная доходность за 2025 год может быть в районе 3,5% к текущим ценам.

Компания выполнила основные цели стратегии 2025. В мае должна быть представлена стратегия развития до 2030 года.

Основные риски связаны с конкуренцией, ростом долга и высокой ключевой ставкой.

Мультипликаторы (кроме P/E) ниже средних. Моя расчетная справедливая цена по обыкновенным акциям 71₽.

Мои сделки.

В конце мая 2024 года я почти на максимумах продал привилегированные акции Ростелекома. Зафиксировал прибыль более 60%. На данный момент пока не планирую добавлять акции этой компании в портфель. О всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

- Дзен: https://dzen.ru/investovization