📌 Продолжаю смотреть отчёты компаний за 2025 год, сегодня взглянем на сектор удобрений.

❓ СИТУАЦИЯ В СЕКТОРЕ:

• Производство удобрений в РФ в 2025 году выросло на 3,5% до рекордных 65,4 млн тонн (производство фосфорных удобрений +88%, калийных +6%, азотных +2%). Мировые цены на эти же виды удобрений выросли на 18-25%. Для компаний из сектора были все предпосылки для операционного роста производства и продаж, но прибыль оказалась под ударом из-за укрепления рубля (около 70% удобрений уходит на экспорт).

• В 2026 году ситуация на Ближнем Востоке привела к росту цен на карбамид (азотное удобрение) на 24% всего за 1 месяц. Исходя из структуры выручки, рост цен на карбамид позитивно скажется больше на КуйбышевАзоте и Акроне, чем на ФосАгро (у него доля азотных удобрений всего 25%). Для первых двух компаний сохранение текущих цен на удобрения может привести к росту прибыли на 40-70% в 2026 году даже без девальвации рубля.

1️⃣ ВЫРУЧКА В 2025 г.:

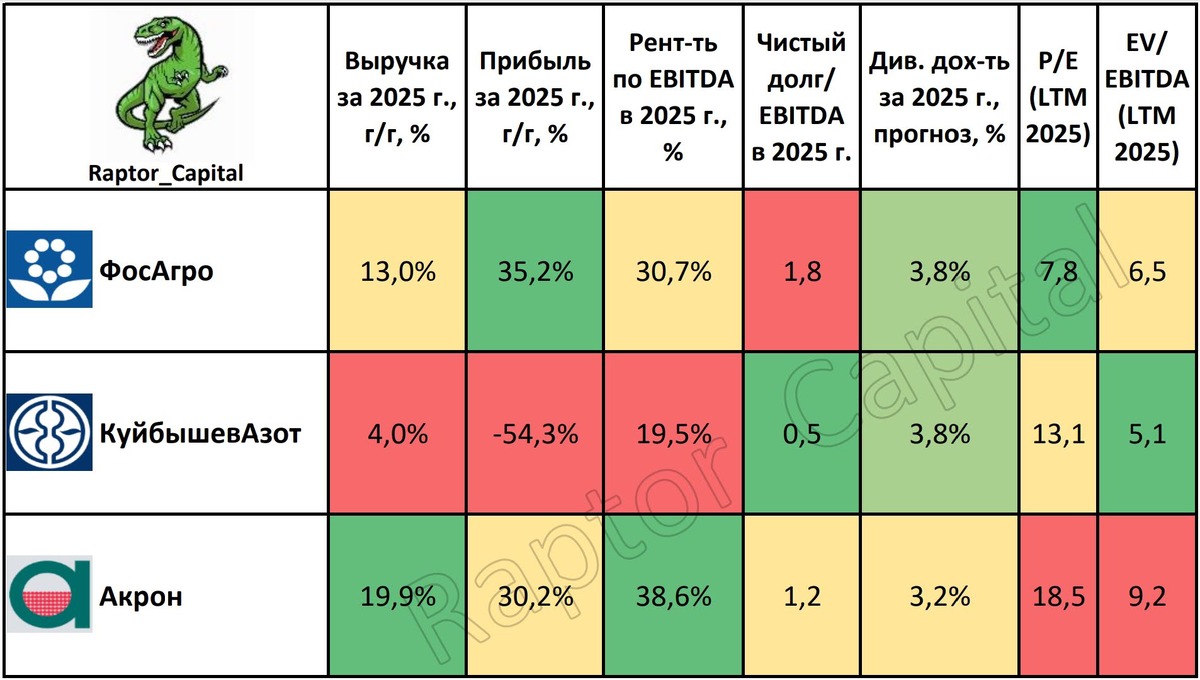

• Рост объёма продаж и цен на удобрения привели к увеличению выручки у всех компаний из сектора: Акрон (+19,9% год к году), ФосАгро (+13%), КуйбышевАзот (+4%).

2️⃣ ПРИБЫЛЬ:

• Чистая прибыль ФосАгро выросла на 35,2%, несмотря на укрепление рубля (помогли положительные курсовые разницы по финансовой деятельности), при этом операционная прибыль ФосАгро снизилась на 3,5%. У Акрона более скромный рост прибыли на 30,2%.

• Прибыль КуйбышевАзота упала в 2 раза на фоне высокой базы 2024 года, тогда получили разовый доход от покупки предприятия «Волгаферт».

3️⃣ ДОЛГОВАЯ НАГРУЗКА:

• Специфика сектора не предполагает наращивание долга для развития бизнеса, поэтому за непростой 2025 год долговая нагрузка всех компаний немного снизилась: КуйбышевАзот (Чистый долг/EBITDA = 0,5x), Акрон (1,2x), ФосАгро (1,8x).

4️⃣ ДИВИДЕНДЫ:

• ФосАгро выплатила дивиденд за 2 квартал 2025 года в 273 рубля на акцию (див. доходность 3,8%). Традиционных декабрьских дивидендов за 3 квартал не было, за 4 квартал тоже пока не объявили (обычно объявляют в апреле). Полагаю, что финальной выплаты за 2025 год не будет из-за отрицательного FCF в 4 квартале и сильного роста цен на серу (это расходная статья для компании) на фоне ситуации на Ближнем Востоке.

• КуйбышевАзот, скорее всего, снова направит на дивиденды 35% от прибыли РСБУ (16 рублей на акцию; див. доходность 3,8%). Уже выплатили 4 рубля, осталось ещё ≈12 рублей на акцию в течение 1-2 месяцев.

• Акрон уже выплатил дивиденд по итогам 9 месяцев 2025 года в 189 рублей на акцию (див. доходность 1%). По итогам 2025 года могут распределить 60% прибыли (див. доходность 3,2%; финальная выплата 456 рублей на акцию).

5️⃣ ОЦЕНКА РЫНКОМ:

• По-прежнему непонятна дорогая оценка компаний из сектора, последние 3 года они оцениваются на уровне качественного и растущего IT-бизнеса, хотя результаты нельзя назвать стабильными. По прибыли 2025 года более дешёвая оценка акций у ФосАгро (P/E = 7,8x), дороже стоит КуйбышевАзот (P/E = 13,1x), ещё дороже Акрон (P/E = 18,5x).

✏️ ВЫВОДЫ:

• Из-за дорогой оценки Акрона и КуйбышевАзота, интерес могут представлять лишь акции ФосАгро. За 2 месяца акции компании упали на 12% (в 2 раза быстрее рынка) из-за непонятных дивидендных перспектив и сильного роста цен на серу и серную кислоту (это расходная статья для компании).

• ФосАгро напоминает Норникель – сейчас у обеих компаний нет недооценки в акциях, а для роста бизнеса нужно совмещение роста цен на производимое сырьё и девальвации рубля. Когда-то эти два фактора действительно реализуются и ФосАгро вернётся к щедрым дивидендам (возможно, интересно для долгосрочного портфеля), но дорогая оценка акций выступает поводом, чтобы подождать цен пониже. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём телеграм-канале.

❤️ Поддержите пост реакциями, если было интересно.

_____

👉 Подписывайтесь на мой телеграм-канал и Max, там вы найдёте ещё больше аналитики и обзоров компаний.