Готовый образец отчета по практике в налоговой инспекции (ИФНС) для специальностей «ГМУ», «Экономика» и «Финансы». В статье разобран анализ структуры налоговых органов, методика оценки финансовой самостоятельности муниципального бюджета и расчет рисков его несостоятельности. Внутри вы найдете примеры заполненных аналитических таблиц, актуальные формулы и готовый дневник производственной практики на май 2026 года.

Прохождение стажировки в государственных органах — это всегда вызов, требующий не только дисциплины, но и умения работать с огромными массивами данных. Найти качественный образец, на основе которого можно построить собственную работу, бывает непросто. В этой статье мы подробно разберем актуальный отчет по практике в налоговой, который был подготовлен по итогам стажировки в мае 2026 года. Материал будет максимально полезен студентам специальностей «Государственное и муниципальное управление», «Экономика» и «Финансы и кредит», так как содержит не только описание структуры ведомства, но и глубокий аналитический блок с расчетами финансовой устойчивости муниципальных образований.

Данный кейс базируется на опыте работы в Межрайонной ИФНС России № 5, где основной упор был сделан на изучение механизмов формирования местного бюджета и поиск путей повышения его финансовой самостоятельности. Внутри вы найдете методологию оценки бюджетного потенциала, формулы для расчета коэффициентов и примеры заполнения аналитических таблиц, которые часто требуют преподаватели ведущих вузов, таких как РАНХиГС или Финансовый университет.

Содержание:

Введение: цели и задачи практики в налоговой инспекции

1. Организационно-правовая характеристика деятельности Межрайонной ИФНС России № 5

2. Методология и количественная оценка факторов финансово-бюджетной состоятельности муниципальных образований

3. Анализ структуры и динамики исполнения доходной и расходной частей местного бюджета

4. Измерение рисков и выбор стратегии повышения финансовой самостоятельности территории

Заключение: ключевые выводы и итоги прохождения практики в налоговой инспекции

Бонус для студентов: готовый дневник прохождения производственной практики в налоговой инспекции на 2 недели (04.05.2026 15.05.2026)

Библиографический список (актуальный на май 2026 года)

Консультационные услуги по подготовке и оформлению дипломных, курсовых работ, диссертаций, отчетов по практике: 🌍 [Сайт] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max]

Введение: цели и задачи практики в налоговой инспекции

Основной целью прохождения данной практики является формирование практических умений и навыков в области повышения финансовой самостоятельности бюджетов муниципальных образований, а также глубокое изучение процессов бюджетного планирования на местном уровне. В современных экономических условиях налоговая инспекция выступает не просто как контролирующий орган, но и как важнейший источник данных для прогнозирования социально-экономического развития территорий. Процесс стажировки был организован таким образом, чтобы охватить все ключевые аспекты деятельности ведомства: от анализа нормативно-правовой базы до разработки конкретных мер по укреплению доходной базы муниципалитетов.

В рамках достижения поставленной цели решался широкий спектр задач. В первую очередь проводилось детальное знакомство с деятельностью Межрайонной ИФНС России № 5 по Волгоградской области, изучалась ее организационная структура и роль в системе управления регионом. Особое внимание уделялось исследованию факторов, влияющих на бюджетную состоятельность поселений, и количественной оценке рисков их финансовой несостоятельности. Итоговым результатом работы стала разработка комплекса рекомендаций по совершенствованию инструментария управления муниципальными финансами.

Объектом исследования в данном отчете производственной практики в налоговой выступает система взаимодействия налоговых органов и органов местного самоуправления. Период прохождения практики охватывает май 2026 года, что позволяет использовать в расчетах самые свежие статистические данные и актуальные редакции Бюджетного и Налогового кодексов РФ. Практическая значимость работы заключается в возможности применения предложенных методик для оперативной оценки финансового положения любого муниципального образования.

1. Организационно-правовая характеристика деятельности Межрайонной ИФНС России № 5

Правовое регулирование деятельности Федеральной налоговой службы в 2026 году базируется на строгом соблюдении требований статьи 57 Конституции РФ и актуальных положений Налогового кодекса. Межрайонная ИФНС России № 5 по Волгоградской области функционирует как ключевое звено единой централизованной системы налоговых органов, находясь в непосредственном подчинении регионального Управления (УФНС). Деятельность инспекции направлена на реализацию контрольных функций, надзор за соблюдением законодательства о налогах и сборах, а также на обеспечение полноты и своевременности поступления платежей в бюджетную систему страны. Важной особенностью работы ведомства на современном этапе является глубокая цифровизация процессов, что позволяет автоматизировать большинство операций по учету налогоплательщиков и анализу их финансовой дисциплины.

Система управления в инспекции выстроена на принципах единоначалия. Возглавляет ведомство начальник, который несет персональную ответственность за выполнение возложенных задач. В его полномочия входит не только общее руководство, но и распределение обязанностей между заместителями, утверждение штатного расписания и контроль за соблюдением должностных регламентов сотрудниками. Финансирование деятельности инспекции осуществляется исключительно из средств федерального бюджета, что подчеркивает её статус государственного органа исполнительной власти. Для реализации своих полномочий инспекция наделена правами юридического лица, имеет собственные счета и печати с изображением Государственного герба РФ.

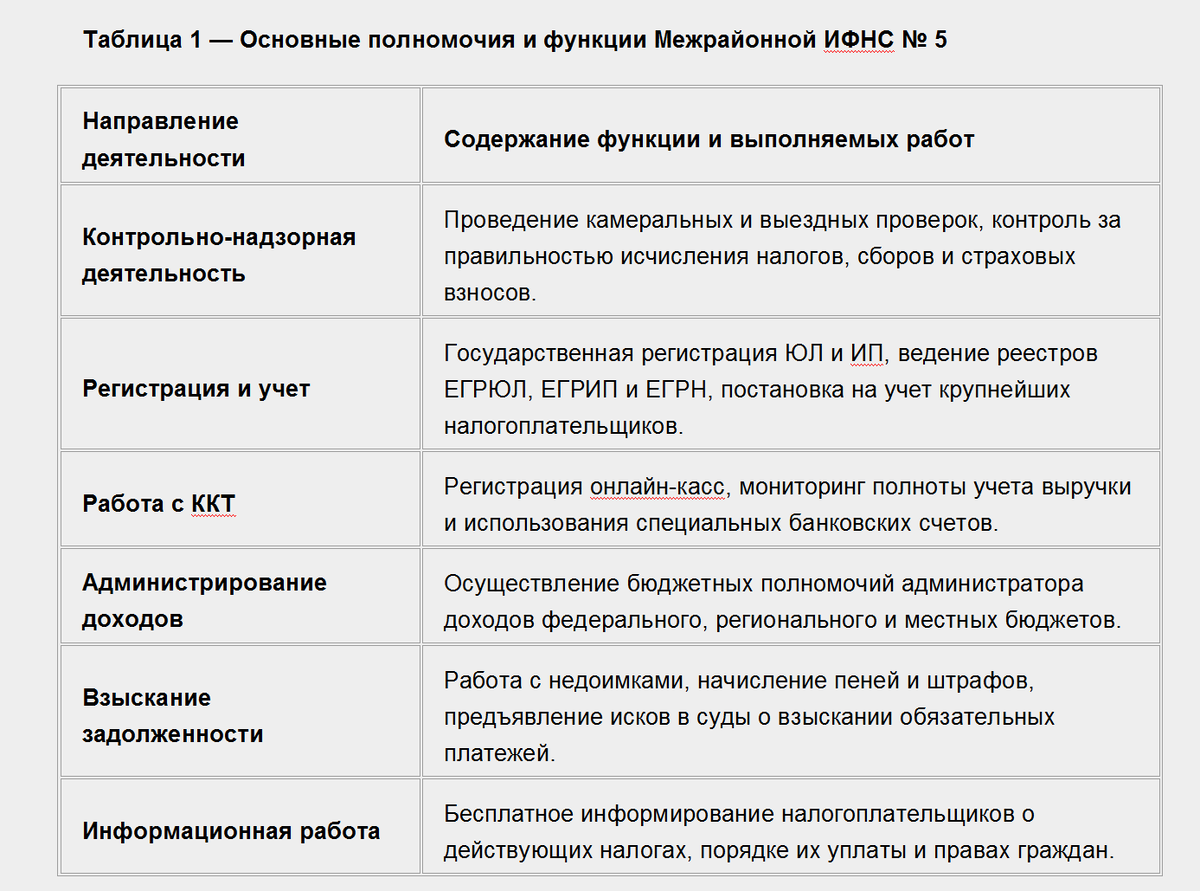

Функционал инспекции охватывает широкий спектр направлений: от государственной регистрации индивидуальных предпринимателей и юридических лиц до проведения сложных выездных налоговых проверок. Особое место в 2026 году занимает администрирование страховых взносов и работа с контрольно-кассовой техникой нового поколения, которая в режиме реального времени передает данные о расчетах операторам фискальных данных. Ниже в таблице систематизированы ключевые полномочия инспекции, которые студент должен подробно отразить в отчете производственной практики в налоговой.

В рамках практики в налоговой инспекции отчет также должен содержать информацию о взаимодействии ведомства с органами местного самоуправления. ИФНС на регулярной основе предоставляет финансовым органам администраций данные о начисленных и уплаченных суммах по видам налогов, которые формируют доходы местных бюджетов. Эта информация является критически важной для оценки бюджетной устойчивости территорий. Специалисты инспекции осуществляют мониторинг налоговой базы и структуры начислений, что позволяет муниципальным образованиям более точно планировать свои расходы и выявлять скрытые резервы для пополнения казны.

Для реализации своих задач инспекция имеет право запрашивать необходимые материалы у контрагентов, привлекать экспертов и специалистов для проработки сложных вопросов, а также применять меры ограничительного и профилактического характера. В 2026 году акцент в работе смещен с карательных мер на предупреждение правонарушений: инспекция активно дает разъяснения по вопросам применения законодательства, помогая добросовестным налогоплательщикам избегать ошибок при заполнении деклараций и расчетов.

2. Методология и количественная оценка факторов финансово-бюджетной состоятельности муниципальных образований

Оценка обеспечения финансово-бюджетной состоятельности муниципальных образований является ключевым этапом прохождения практики в налоговой инспекции, так как именно этот анализ позволяет выявить реальное положение дел в местном бюджете. Основная цель данного исследования заключается не только в формальной фиксации цифр, но и в определении устойчивости функционирования муниципальных финансов для принятия дальнейших управленческих решений. Для студента важно понимать, что бюджетная состоятельность складывается из способности территории самостоятельно формировать доходы и эффективно распределять их для решения вопросов местного значения. В рамках отчета производственной практики в налоговой расчеты проводятся на примере Городищенского городского поселения, чьи показатели за период 2024–2026 годов позволяют наглядно продемонстрировать динамику бюджетных процессов.

Количественная оценка финансового потенциала базируется на системе коэффициентов, которые характеризуют структуру доходов. К ним относятся коэффициенты концентрации налоговых и неналоговых поступлений, а также уровень зависимости бюджета от межбюджетных трансфертов. Налоговые доходы, включающие НДФЛ, земельный и имущественный налоги, являются фундаментом самостоятельности, в то время как высокая доля безвозмездных поступлений из вышестоящих бюджетов свидетельствует о рисках финансовой несостоятельности. Для получения объективной картины используется экспертный метод весовых коэффициентов, где каждому показателю присваивается значимость в зависимости от его влияния на итоговую устойчивость. Ниже представлены формулы и результаты расчетов основных коэффициентов для исследуемого объекта.

Методический инструментарий оценки финансового состояния

Для проведения количественного анализа в рамках отчета производственной практики в налоговой используются стандартные формулы финансового менеджмента, адаптированные под бюджетную систему. Количественная оценка базируется на следующих расчетных моделях:

Анализ данных таблицы показывает интересную тенденцию: за отчетный период 2024–2026 годов наблюдается постепенный рост коэффициентов концентрации собственных налоговых и неналоговых доходов. Это является позитивным сигналом, свидетельствующим об усилении работы налоговых органов и администрации поселения по вовлечению объектов налогообложения в оборот. Однако снижение показателя доходов на душу населения требует особого внимания, так как оно может быть связано с демографическими изменениями или опережающим ростом численности жителей над темпами наполнения бюджета. В практике в налоговой инспекции отчет должен обязательно содержать интерпретацию этих изменений для формирования качественных выводов.

Для получения итоговой оценки уровня финансовой самостоятельности рассчитывается интегральный показатель. Он объединяет все частные коэффициенты с учетом их весовых значений (значимости). Интегральный показатель позволяет классифицировать уровень бюджетной системы как «стабильный», «удовлетворительный» или «критический». В 2024 году бюджет Городищенского поселения демонстрировал стабильный уровень (0,75), однако к маю 2026 года показатель скорректировался до 0,58, что соответствует удовлетворительному состоянию. Это означает, что несмотря на рост собственных доходов, структура источников остается нестабильной и сильно зависит от внешних дотаций.

Завершая расчетный блок, студенту необходимо подчеркнуть, что измерение риска финансово-бюджетной несостоятельности является фундаментом для разработки альтернативных стратегий развития. Использование современных методик, таких как матрица выбора стратегий, позволяет налоговому органу и местной власти не просто констатировать факт дефицита или профицита, но и видеть долгосрочные перспективы территории. Результаты, полученные в ходе прохождения практики, подтверждают, что для Городищенского поселения в 2026 году актуален поиск внутренних резервов роста, прежде всего через инвентаризацию земельных участков и усиление контроля за полнотой уплаты имущественных налогов физическими лицами.

3. Анализ структуры и динамики исполнения доходной и расходной частей местного бюджета

Детальный анализ исполнения бюджета Городищенского городского поселения за период 2024–2026 годов позволяет оценить эффективность взаимодействия налоговых органов и местной администрации. В структуре доходов традиционно выделяются три ключевых блока: налоговые поступления, неналоговые доходы и безвозмездные перечисления из вышестоящих бюджетов. По состоянию на май 2026 года основной объем налоговых доходов формируется за счет налога на доходы физических лиц (НДФЛ) и земельного налога. При этом работа специалистов Межрайонной ИФНС № 5 напрямую влияет на полноту собираемости этих платежей: через мониторинг налоговой базы и работу с недоимками инспекция обеспечивает стабильность финансового фундамента поселения. Важно отметить, что в 2026 году наблюдается положительная динамика поступлений по акцизам, что связано с уточнением нормативов распределения доходов от реализации подакцизных товаров.

Налоговые доходы в 2026 году демонстрируют умеренный рост, однако их доля в общем объеме бюджета все еще требует корректировки для достижения полной финансовой самостоятельности. Основным драйвером выступает НДФЛ, доля которого в структуре налоговых поступлений превышает 55%. В то же время земельный налог остается наиболее сложным в администрировании участком, так как требует постоянной актуализации данных о собственниках и кадастровой стоимости участков. Неналоговые доходы, включающие в себя арендную плату за муниципальное имущество и доходы от реализации активов, занимают в бюджете около 6-8%, что свидетельствует о наличии резервов в области эффективного управления муниципальной собственностью. Подробные данные по структуре доходов за отчетный период представлены в таблице ниже.

Расходная часть бюджета в 2026 году ориентирована на выполнение социально значимых обязательств и развитие инфраструктуры поселения. Наибольший удельный вес в структуре расходов занимают жилищно-коммунальное хозяйство и национальная экономика (преимущественно дорожное строительство). Прохождение практики в налоговой инспекции отчет по которой предполагает глубокий анализ, требует понимания механизма финансирования этих статей. Важно понимать, что недофинансирование определенных направлений часто связано не с отсутствием лимитов, а с задержками в проведении тендерных процедур или невыполнением подрядчиками своих обязательств. В 2026 году расходы на общегосударственные вопросы (содержание аппарата управления) были оптимизированы и составляют около 10% от общего объема трат, что соответствует нормативам бюджетной эффективности.

Анализ исполнения расходов показывает, что наиболее приоритетными направлениями в мае 2026 года стали программы по благоустройству городской среды и капитальному ремонту инженерных сетей. На сферу ЖКХ приходится почти половина всех бюджетных назначений, что обусловлено высокой степенью износа коммунальной инфраструктуры и необходимостью подготовки к отопительному сезону. При этом исполнение бюджета по расходам на культуру и спорт в первой половине года традиционно ниже плановых показателей, так как основные мероприятия и выплаты по контрактам приходятся на третий и четвертый кварталы. Студенту, составляющему отчет производственной практики в налоговой, следует обратить внимание на дисциплину исполнения муниципальных программ, так как это является показателем качества бюджетного планирования.

Подводя итог анализу бюджетных потоков, можно сделать вывод, что Городищенское городское поселение в 2026 году сохраняет зависимость от финансовой поддержки из областного бюджета, однако демонстрирует устойчивый тренд на рост собственных доходов. Основным инструментом повышения финансово-бюджетной самостоятельности остается работа налоговой инспекции по легализации теневой занятости и инвентаризации объектов недвижимости. Студент должен зафиксировать, что в 2026 году дефицит бюджета является контролируемым и покрывается за счет остатков средств на счетах, накопленных в предыдущие периоды, что соответствует требованиям Бюджетного кодекса РФ и свидетельствует о грамотном управлении ликвидностью на местном уровне.

4. Измерение рисков и выбор стратегии повышения финансовой самостоятельности территории

Для оценки устойчивости муниципального образования в 2026 году недостаточно простого сравнения доходов и расходов. В рамках прохождения практики в налоговой инспекции отчет должен содержать глубокую оценку рисков финансово-бюджетной несостоятельности. Для этого применяется апробированная методика, основанная на расчете коэффициентов финансовой устойчивости (К1, К2, К3), где К1 отражает концентрацию налоговых доходов, К2 — неналоговых, а К3 — зависимость от трансфертов. Суммирование балльных оценок по этим показателям позволяет определить уровень риска. В мае 2026 года для Городищенского городского поселения уровень риска оценивается как очень низкий, что подтверждается стабильным превышением собственных доходов над критическим порогом зависимости от региональных дотаций. Однако негативная динамика показателя К3 в краткосрочном периоде указывает на необходимость усиления контроля за собираемостью местных налогов.

Логическим продолжением анализа рисков является выбор альтернативной стратегии развития муниципального образования. Для этого используется матрица, которая сопоставляет уровень финансово-бюджетной самостоятельности (IФБС) с темпом роста бюджетного потенциала (Ur). В зависимости от того, в какой квадрат матрицы попадает территория, органы местного самоуправления совместно с ИФНС выбирают вектор развития. Если рост финансовой состоятельности замедляется, поселение может оказаться в зоне «Стратегии упадка», что требует немедленных мер по инвентаризации активов и легализации налоговой базы. В 2026 году для исследуемого объекта наиболее актуальна «Стабилизационная стратегия», направленная на сохранение достигнутых показателей и постепенное снижение долговой нагрузки.

Выбор «Стабилизационной стратегии» для Городищенского поселения в мае 2026 года обусловлен умеренными темпами роста налоговых поступлений и необходимостью адаптации к новым правилам межбюджетного распределения доходов. В рамках этой стратегии Межрайонная ИФНС № 5 концентрирует усилия на работе с крупнейшими плательщиками земельного налога и мониторинге доходов от аренды муниципального имущества. Эффективная реализация данного подхода позволит в течение ближайших двух лет перейти к «Инвестиционной стратегии», которая предполагает направление излишков собственных средств на капитальное строительство и создание новых рабочих мест, что в свою очередь расширит налогооблагаемую базу по НДФЛ.

Завершая аналитический блок, в отчете производственной практики в налоговой важно сформулировать комплекс мер по повышению финансовой независимости. К ним относятся: внедрение автоматизированных систем мониторинга кадастровой стоимости, проведение совместных с администрацией рейдов по выявлению неучтенных объектов недвижимости, а также активная информационная кампания среди физических лиц о преимуществах уплаты налогов через цифровые сервисы ФНС. Именно синергия контрольной работы налоговой инспекции и стратегического планирования на местах является залогом финансовой устойчивости любого муниципального образования в современных условиях.

Заключение: ключевые выводы и итоги прохождения практики в налоговой инспекции

Результаты прохождения преддипломной практики в Межрайонной ИФНС России № 5 по Волгоградской области в мае 2026 года подтверждают успешное выполнение всех поставленных целей и задач. В ходе стажировки был детально изучен механизм функционирования налоговой системы на территориальном уровне и её влияние на обеспечение финансово-бюджетной самостоятельности муниципальных образований. Основным итогом работы стало понимание того, что эффективное администрирование налогов является не только фискальной задачей, но и мощным инструментом социально-экономического развития территорий. Студент, подготовивший такой отчет по практике в налоговой, демонстрирует владение методами анализа первичной документации, навыками работы с бюджетной отчетностью и умением интерпретировать сложные экономические показатели.

Анализ деятельности инспекции показал, что ведомство успешно справляется с функциями контроля и надзора, активно внедряя цифровые технологии в процесс взаимодействия с налогоплательщиками. Особое значение в 2026 году приобрела аналитическая работа по мониторингу налоговой базы местных бюджетов. Исследование на примере Городищенского городского поселения выявило, что, несмотря на сохраняющуюся зависимость от межбюджетных трансфертов, территория обладает значительным внутренним потенциалом роста. Рассчитанные коэффициенты финансовой устойчивости и интегральный показатель подтвердили, что уровень риска финансовой несостоятельности остается минимальным, а выбранная «Стабилизационная стратегия» развития является наиболее обоснованной в текущих экономических реализациях.

В качестве рекомендаций по повышению финансовой самостоятельности муниципалитетов предложен усовершенствованный методический подход, который позволяет органам власти оперативно выявлять скрытые резервы. Основной упор следует сделать на инвентаризацию объектов недвижимости, усиление контроля за полнотой уплаты земельного налога и легализацию «серых» доходов населения. Реализация этих мер в тесном взаимодействии с ИФНС позволит существенно укрепить доходную базу местных бюджетов и снизить их дотационность. Таким образом, практика в налоговой инспекции отчет по которой представлен в данном кейсе, позволила приобрести ценный практический опыт, необходимый для дальнейшей профессиональной деятельности в финансово-экономической сфере.

Бонус для студентов: готовый дневник прохождения производственной практики в налоговой инспекции на 2 недели (04.05.2026 - 15.05.2026)

Библиографический список (актуальный на май 2026 года)

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2025) // Собрание законодательства РФ.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 15.02.2026) // Российская газета.

- О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации: Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 10.01.2026) // СПС «КонсультантПлюс».

- Приказ Минфина России от 17.07.2014 № 61н (ред. от 05.11.2025) «Об утверждении Типовых положений о территориальных органах Федеральной налоговой службы».

- Приказ ФНС России от 07.11.2023 № ЕА-7-3/816@ «Об утверждении форм и порядка заполнения Книги учета доходов и расходов» (актуален для отчетности в 2026 году).

- Орлова, Е. В. Механизмы обеспечения финансово-бюджетной состоятельности муниципальных образований: Монография. — М.: Экономика и финансы, 2024. — 240 с.

- Официальный сайт ФНС России. Раздел «Налоговая аналитика и статистика по Волгоградской области». — URL: https://www.nalog.gov.ru (дата обращения: 15.05.2026).

- Отчет об исполнении бюджета Городищенского городского поселения за 2025 год и плановый период 2026 года. — URL: http://adm-gorodishe.ru (дата обращения: 15.05.2026).