В первом квартале 2026 года котировки ритейлера «Лента» (LENT) оказались под сильным давлением из-за слабых показателей прибыли. Фундаментально бизнес выглядит дешевым, но выкупать текущую просадку стоит с большой осторожностью.

Разбираем на цифрах скрытые смыслы происходящего.

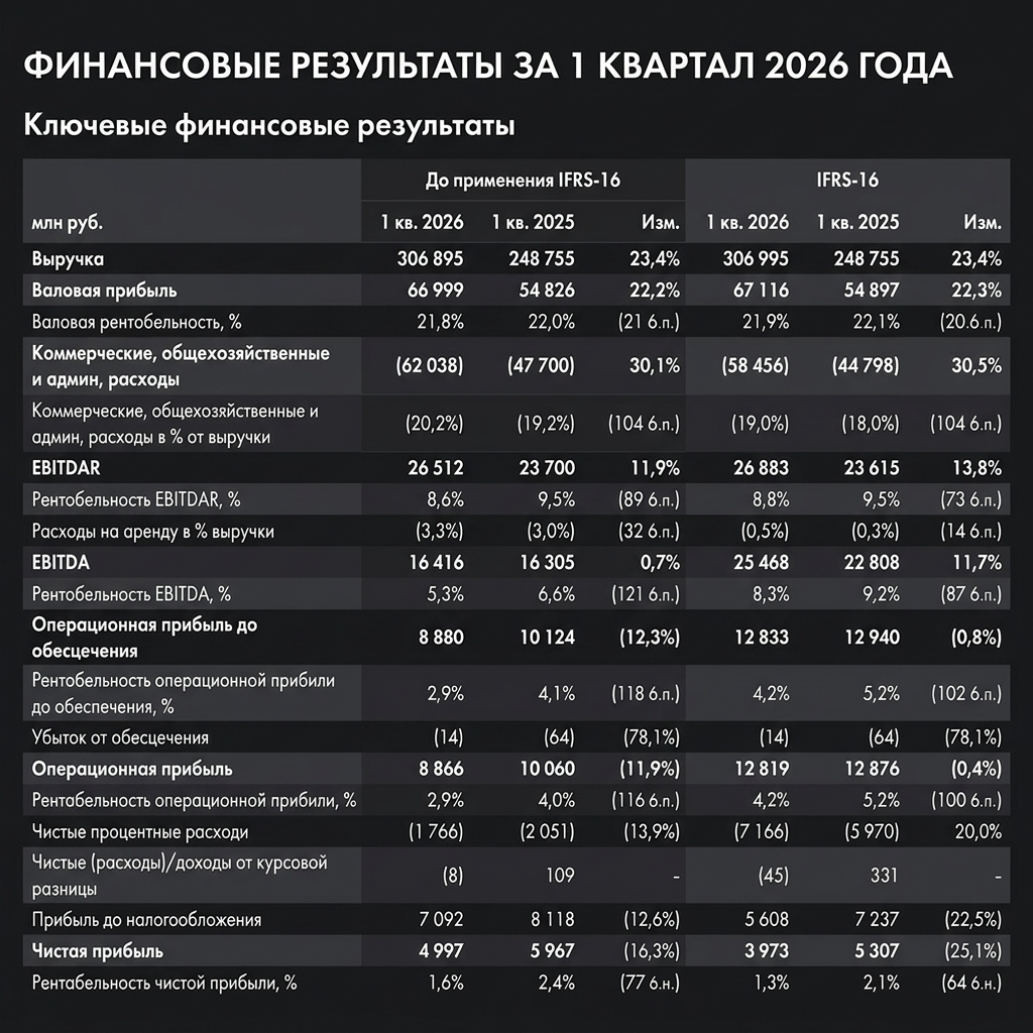

Обороты летят вверх при падении прибыли

Сейчас бизнес «Ленты» проходит через масштабную перестройку. За первый квартал выручка увеличилась на 23% и достигла 307 миллиардов рублей.

Компания захватывает рынок с хищным аппетитом — этот скачок обусловлен агрессивным расширением сети магазинов у дома и присоединением недавно купленных сетей «Реми» и OBI.

Но за ширмой двузначных оборотов скрывается убыточная прибыль падение чистой эффективности бизнеса. Чистая прибыль ритейлера снизилась на 16% и составила скромные 5 миллиардов рублей.

Бизнес сейчас напоминает питона, проглотившего слона. Процесс переваривания купленных активов отнимает все свободные ресурсы.

Опережающий рост расходов съедает маржу

В небольших магазинах у дома, уже четвертый квартал подряд фиксируется отток реальных покупателей. Компании приходится жестко сдерживать цены на полках, чтобы не растерять клиентов при замедлении продовольственной инфляции до 5,4%.

Параллельно с этим инфляция издержек и вывод поглощенных сетей на единые стандарты выкачивают из бизнеса весь свободный денежный поток.

«На фоне колоссальных трат на расширение дивидендов от "Ленты" ждать не стоит».

Несмотря на отсутствие выплат и локальный провал маржинальности, у ритейлера остается мощный козырь в виде практически пустого кредитного портфеля. Отношение чистого долга к операционной прибыли комфортно удерживается на отметке 0,8х. В эпоху высоких процентных ставок отсутствие гигантских долгов дает компании огромный запас прочности для маневров.

Обычно такие активы оседают в портфелях инвесторов, готовых спокойно переждать процесс трансформации бизнеса.

Когда лучше купить акции Ленты?

Глубокое изучение финансовых отчетов помогает находить качественные недооцененные бизнесы. Но сухой баланс не подскажет точное время для входа в сделку. Выкупать акции просто на фоне их сильного падения после отчета крайне рискованно — так замораживают депозиты на долгие месяцы.

Разберем текущую ситуацию на графике «Ленты» через призму технического и объемного анализа.

$LENT сохраняет глобальный растущий тренд, однако на 4 часах после всплеска вертикального объема сформировался нисходящий тренд.

После перетока POC график пробил линию ускорения и вынес ключевой уровень. Далее цена пробила нижнюю границу коррекционного канала и сейчас вновь подошла в зону поддержек. Здесь вероятен локальный отскок вверх, но лишь отскок, так как основные объемы по профилю все еще остаются сверху и блокируют разворот.

В работе остается мощный импульс вниз. Признаков возврата к росту сейчас нет. Цель по апсайду 2350 (33,98%) становится все более далекой.

Как перестать ловить «падающие ножи» и начать читать рынок

Фундаментально бумага кажется дешевой, но механика рынка показывает, что нисходящий импульс еще не исчерпан. Чтобы не действовать вслепую и перестать ловить «падающие ножи», посмотрите вводный урок моего интенсива:

На онлайн-интенсиве Системный Трейдинг 2.0 мы детально разбираем механику ценообразования. Урок 8 полностью посвящен вертикальным объемам и поиску следов институциональных игроков. Здесь закладывается понимание фундаментальной разницы между ложным пробоем и истинным разворотом тренда.

Трейдер учится безошибочно определять реальное истощение нисходящего импульса. Такой навык позволяет находить ювелирные точки входа с минимальным риском. В итоге каждая сделка получает математически обоснованный потенциал прибыли и глубокое понимание текущего рыночного контекста.

👉 [Изучить программу интенсива и начать практику]

Для читателей канала в Дзене действует промокод DZEN20 — он дает скидку 20% на участие в интенсиве.

Какие еще акции купить в 2026 году, чтобы не упустить прибыль?

Если вы ищете фундаментально устойчивые активы для защиты и приумножения капитала, переходите в наш закрепленный навигатор по рынку акций. Там собрали самые надежные идеи.