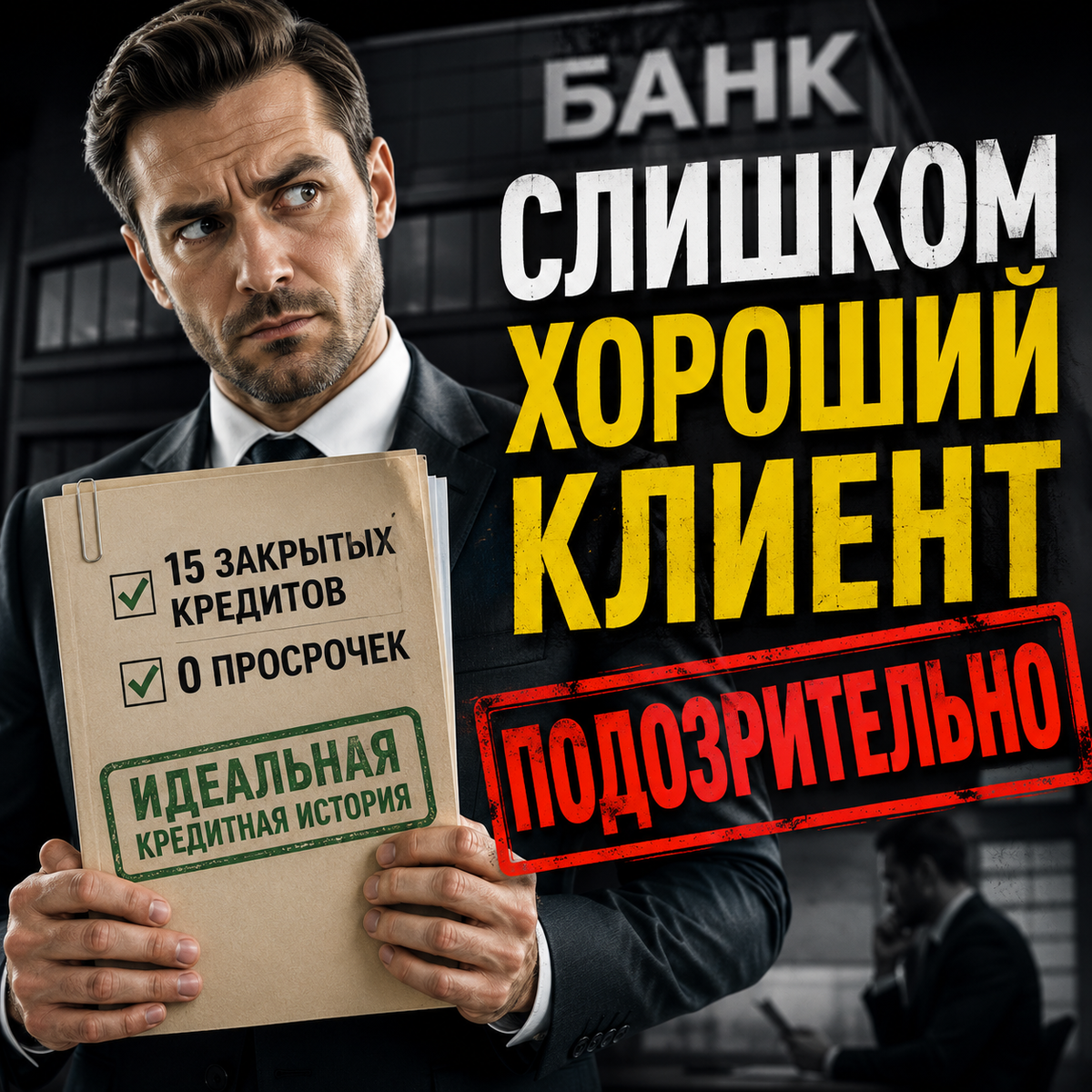

Почему банки начали отказывать даже идеальным заемщикам

Еще несколько лет назад всё было просто.

Есть хорошая кредитная история?

Нет просрочек?

Платишь вовремя?

Поздравляем — банк тебя любит.

Но в 2026 году система работает уже совсем по-другому.

И сейчас всё чаще происходят ситуации, когда человеку с:

— высоким кредитным рейтингом

— официальной работой

— закрытыми кредитами без просрочек

— хорошим доходом

…приходит отказ.

Причем отказ без объяснений.

И вот здесь у людей начинается настоящий когнитивный диссонанс.

«Как это вообще возможно? Я же идеальный клиент!»

А теперь самое неприятное.

Иногда именно “идеальная” кредитная история и становится проблемой.

Банки больше не оценивают людей “по-человечески”

Многие до сих пор думают, что сотрудник банка сидит и внимательно изучает вашу историю.

Нет.

Сейчас вас оценивает скоринговая система.

И ей абсолютно всё равно:

— хороший вы человек или нет

— платили ли вы 8 лет подряд вовремя

— какой у вас характер

— насколько вы “ответственный”

Система анализирует другое:

📌 поведение

📌 нагрузку

📌 частоту заявок

📌 зависимость от кредитов

📌 вероятность будущих проблем

И вот тут начинается самое интересное.

Почему “идеальный” заемщик стал вызывать подозрения

Представьте двух клиентов.

Клиент №1

Один кредит за последние 5 лет.

Закрыл спокойно.

Редко пользуется кредитками.

Не бегает по банкам.

Клиент №2

— 14 закрытых кредитов

— 5 кредитных карт

— постоянные рефинансирования

— заявки каждые несколько месяцев

— активное использование лимитов

При этом:

✔ просрочек нет

✔ всё оплачивается вовремя

Кто выглядит “лучше” для обычного человека?

Конечно второй.

А вот для банка — не всегда.

Потому что современный скоринг может воспринимать такого клиента как человека, который:

— постоянно нуждается в заемных деньгах

— живет в кредитной модели

— зависит от кредитных продуктов

— потенциально может не справиться при ухудшении экономики

Даже если прямо сейчас он платит идеально.

И это многих шокирует.

“Хорошая кредитная история” ≠ “низкий риск”

Вот это люди понимают тяжелее всего.

Кредитная история показывает прошлое.

А банк пытается предсказать будущее.

Именно поэтому:

— высокий рейтинг не гарантирует одобрение

— отсутствие просрочек ничего не обещает

— большое количество закрытых кредитов уже не всегда плюс

Особенно сейчас, когда банки начали резко ужесточать скоринг.

Что происходит на рынке прямо сейчас

Банки стали намного осторожнее.

Причины очевидны:

— высокая ключевая ставка

— рост просрочек

— перегретый рынок кредитования

— большое количество закредитованных людей

И если раньше банки активно раздавали деньги почти всем подряд…

то сейчас система работает по принципу:

«Лучше отказать хорошему клиенту, чем получить проблемного»

Поэтому одобрения начали падать даже у людей с “чистой” историей.

Самая опасная ошибка — агрегаторы

А вот тут начинается настоящая катастрофа.

Человек хочет “просто посмотреть условия”.

Заходит на:

— банки.ру

— сравни.ру

— разные “умные сервисы подбора кредита”

И нажимает:

«Отправить одну заявку во все банки»

Звучит удобно.

Но по факту иногда происходит вот что:

— 20 запросов

— 40 запросов

— 80 запросов

— а иногда и 200+

Да, такое реально бывает.

Особенно если человек несколько раз пытался “улучшить шансы”.

После этого кредитная история начинает выглядеть так, будто человеку срочно нужны деньги любой ценой.

Для банка это один из самых тревожных сигналов.

Ирония ситуации

Самое смешное — люди делают это именно потому, что хотят повысить вероятность одобрения.

А в итоге получают противоположный эффект.

И потом начинается:

— “банки офигели”

— “скоринг сломан”

— “раньше всем давали”

— “почему мне отказали”

Хотя проблема часто создается своими руками.

Еще одна проблема — кредитные карты

Вот здесь тоже очень много мифов.

Многие считают:

«Если я активно пользуюсь кредиткой и вовремя плачу — банк будет счастлив»

Не всегда.

Сейчас банки смотрят:

— сколько у вас лимитов

— какой общий объем доступных денег

— как часто вы используете карты

— насколько зависите от них

И человек с 5–7 кредитками даже без просрочек уже может выглядеть рискованно.

Потому что банк понимает:

в любой момент вся эта нагрузка может “выстрелить”.

Почему после рефинансирования тоже бывают отказы

Еще один момент, который люди не понимают.

Когда человек:

— постоянно перекредитовывается

— переносит долги

— закрывает один кредит другим

…банк начинает видеть не “финансово грамотного клиента”.

А клиента, который пытается удержаться на плаву за счет новых денег.

И да — даже без просрочек.

Что банки сейчас проверяют кроме кредитной истории

Многие удивятся, но банки анализируют намного больше данных, чем раньше.

Например:

— количество запросов

— поведение по заявкам

— долговую нагрузку

— лимиты по картам

— частоту обращений

— наличие микрозаймов в прошлом

— подозрительную активность

— даже то, как быстро человек подает новые заявки после отказа

Скоринг стал намного жестче и умнее.

Иногда даже слишком.

Почему людям начали массово отказывать в 2025–2026

Потому что рынок перегружен долгами.

Люди привыкли жить в модели:

— кредитка

— рассрочка

— рефинансирование

— новый кредит

— снова кредитка

И банки начали закручивать гайки.

Теперь недостаточно просто “быть без просрочек”.

Нужно выглядеть финансово стабильным.

А это уже совсем другая история.

Что реально помогает повысить шанс одобрения

Вот что действительно работает:

✔ не отправлять десятки заявок

✔ проверять кредитную историю заранее

✔ снижать нагрузку

✔ закрывать лишние кредитки

✔ правильно подбирать банк

✔ не пользоваться массовыми агрегаторами бездумно

✔ делать грамотную стратегию подачи

Потому что одна правильно подготовленная заявка часто работает лучше, чем 50 хаотичных попыток.

А теперь самый неудобный вопрос

Может ли человек с “идеальной” кредитной историей получить отказ?

Да. Легко.

И в 2026 году это уже давно не редкость.

Потому что банки оценивают не “хороший вы или плохой”.

Они оценивают:

насколько вы опасны для их денег.

И иногда человек без единой просрочки выглядит для системы опаснее, чем тот, кто брал кредит всего один раз в жизни.

Вот такая теперь “идеальная кредитная история”.

А как вы считаете:

банки действительно стали слишком жесткими?

Или люди сами загнали себя в кредитную ловушку бесконечными заявками и кредитками?

👇 Пишите мнение в комментариях. Особенно интересно почитать реальные истории отказов.

🌐 Сайт: https://credekspert.ru