Новые автобусы - взрывной рост популярности лайнеров длиной более 12 м. Причина столь резкого взлета? Прогноз рынка автобусов в России

Рынок автобусов в I квартале 2026 года показал заметный спад. По данным агентства НАПИ, общие продажи снизились на 21,7% (до 5,3 тыс. ед.). Основной удар пришелся на вторичный рынок, в то время как сегмент новой техники удерживается за счет спроса на сверхдлинные модели.

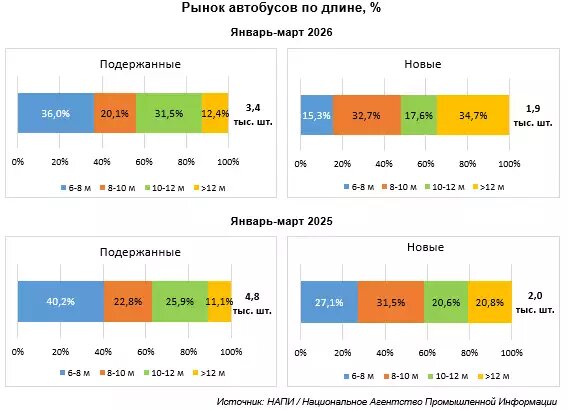

Продажи новых автобусов сократились незначительно — всего на 4,3% (1,9 тыс. ед.).

Итоги сегмента новой техники:

— взрывной рост популярности лайнеров длиной более 12 м (+59,5%, до 700 ед.);

— средние автобусы: 8-10 м (-0,5%, до 600 ед.), 10-12 м (-18%, до 300 ед.);

— малые автобусы (6–8 м) потеряли почти половину объема (–46,0%, до 300 ед.).

Лидеры рынка: модели длиной >12 м и 8–10 м теперь занимают почти 70% всех новых продаж: 34,7% и 32,7% соответственно.

Вторичный рынок просел на 28,8% (3,4 тыс. ед.). Продажи упали во всех габаритных классах без исключения:

— 6–8 метров: самый массовый (доля 36%), но быстро падающий сегмент (–36,2%, до 1,2 тыс. ед.);

— 8–10 метров: снижение продаж на 37,1% до 700 ед., а доли на 2,7%;

— 10–12 метров: наиболее устойчивый сегмент, он сократился лишь на 13,3% до 1,1 тыс. ед., а его доля в структуре б/у техники выросла на 5,6%;

— автобусы более 12 м за год потеряли 20,9% объема продаж, но их доля в общем объеме выросла на 1,2%.

Ярослав Климов, ассистент кафедры гуманитарных наук Факультета социальных наук и массовых коммуникаций Финансового Университета при Правительстве РФ

Первый квартал 2026 года выявил примечательную дивергенцию на российском рынке автобусов: на фоне общего снижения объемов продаж на 4,3%, сегмент тяжелых машин (длиной более 12 метров) продемонстрировал аномальный рост на 59,5%. Эта динамика отражает не случайный всплеск, а фундаментальный сдвиг в стратегии обновления парков и логике муниципальных закупщиков. Главным драйвером выступают государственные программы софинансирования и льготного лизинга через ГТЛК.

Для региональных перевозчиков переход на сверхбольшие модели стал вопросом операционной выживаемости: при сопоставимых затратах на содержание сочлененные и удлиненные машины увеличивают пассажировместимость на 40–50% относительно стандартных 10-метровых аналогов. В результате доля «длинных» автобусов в структуре продаж выросла с 21% до 34,7%. Флагманами тренда стали Volgabus с 14,5-метровой моделью «Гипербас», а также Yutong и ЛиАЗ, активно продвигающие платформы максимальной вместимости.

Противоположная ситуация наблюдается в малом и среднем классах (6–8 метров), где падение в сегменте новой техники составило 46%. Здесь сработал кумулятивный эффект: заградительные ставки фондирования сделали лизинг для малых частных перевозчиков фактически нерентабельным. Ситуацию усугубило снижение активности МСП в сфере корпоративных и туристических перевозок, а также продолжающаяся централизация городских маршрутов под управлением единых операторов с парком большой вместимости.

В иерархии производителей сохраняется лидерство ПАЗа и ЛиАЗа, однако конкуренция в тяжелом сегменте обостряется. Белорусский МАЗ и китайский Yutong демонстрируют высокую адаптивность к новым запросам рынка; в частности, МАЗ в конце марта вышел на лидерские позиции по недельным продажам. Китайские бренды укрепляются за счет конкурентного ценообразования и современных систем управления, постепенно вытесняя традиционных игроков в нишевых заказах.

Прогноз на второе полугодие 2026 года остается сдержанно-оптимистичным. Несмотря на мартовский плюс (+5,8%), полное восстановление рынка до уровней 2024 года маловероятно. Тем не менее структурный тренд на укрупнение парков и уход от малого формата сохранит устойчивость: в условиях дорогого капитала экономика большого автобуса выглядит убедительнее, чем когда-либо.

Читайте также:

ИИ следит за водителями. Будут ли с ним бороться? Мнения экспертов

Ведущие оси грузовика: 2, 3 или 4? Преимущества трех осей

Весогабаритный контроль — мышь не проскочит! А самосвал? Мнения экспертов