Предприниматель на упрощёнке в течение года перечислял деньги с расчётного счёта на свою личную карту. Обычная операция: после уплаты налогов ИП вправе тратить оставшееся на что угодно. Это не доход, не сделка, не выплата третьему лицу. Просто человек переложил свои деньги из одного кармана в другой.

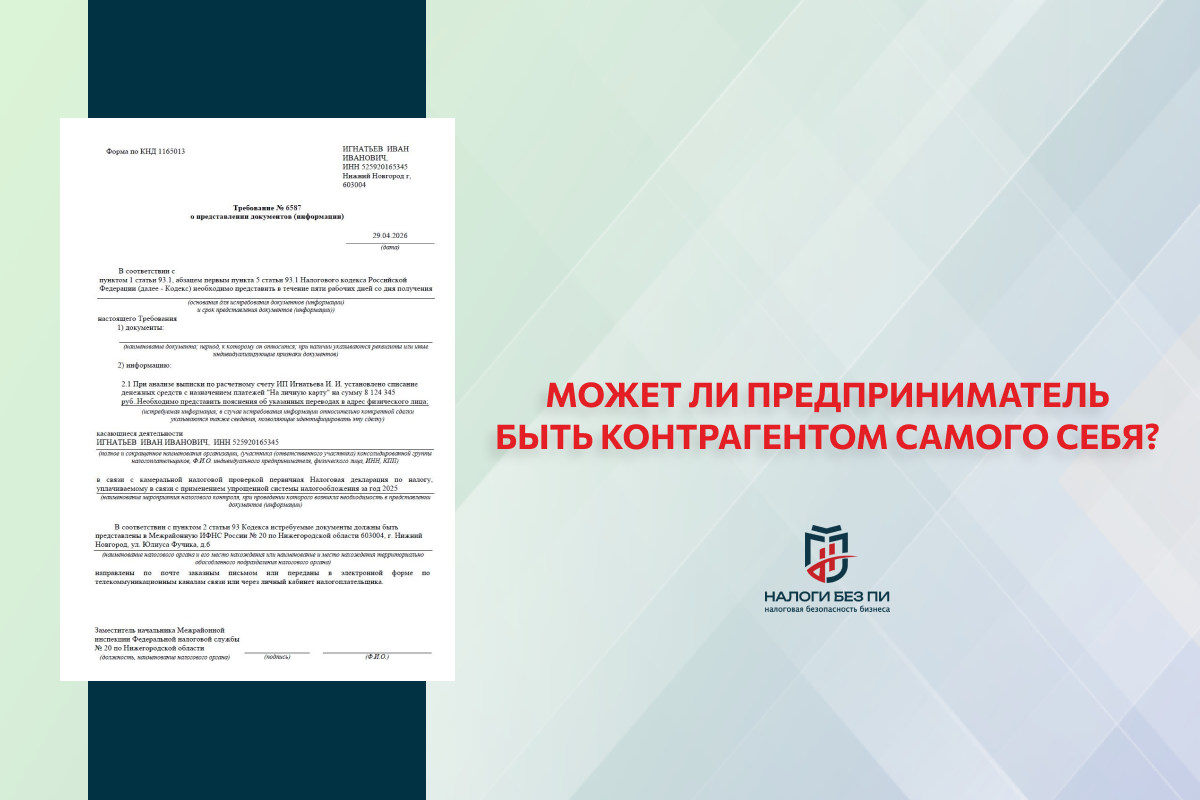

И вот приходит требование о представлении информации. Налоговая хочет пояснений: что это за переводы на сумму свыше восьми миллионов рублей.

Само по себе ничего удивительного. Камеральная проверка декларации по УСН, инспекция увидела движение по счёту, решила уточнить.

Далее смотрим в шапку. Требование выставлено не по статье 93, то есть не предпринимателю как проверяемому лицу. Оно выставлено по пункту 1 статьи 93.1. Это статья про встречную проверку. По ней документы и информацию запрашивают у контрагента, у того, кто имеет отношение к проверяемому, но сам объектом проверки не является.

Теперь смотрим в графу «касающейся деятельности». Там указан тот же самый человек. Тот же предприниматель, которому и адресовано требование.

То есть налоговая обратилась к физическому лицу Иванову как к контрагенту предпринимателя Иванова. Хотя Иванов это один и тот же человек.

Зачем так сделано, понятно. При камеральной проверке действует пункт 7 статьи 88 НК РФ. Это закрытый перечень случаев, когда инспекция вправе истребовать документы. За пределами перечня не вправе. Но пункт 7 защищает проверяемое лицо. А если адресат требования формально не проверяемый, а «контрагент», ограничение вроде как не действует. Статья другая, адресат другой, правила другие.

Получается элегантный обход: не можешь запросить у предпринимателя напрямую, запроси у него же, но как у контрагента самого себя. Или не получается?

И вот главный вопрос. Индивидуальный предприниматель это физическое лицо. Не отдельная организация, не юридическое лицо. Статья 24 ГК РФ прямо говорит, что имущество предпринимателя юридически не разграничено. Деньги на расчётном счёте и деньги на личной карте это одни и те же деньги одного и того же человека. Перевод между своими счетами не сделка с третьим лицом, а распоряжение собственным имуществом.

Может ли в этой конструкции вообще существовать «контрагент»? Есть ли здесь второе лицо в смысле статьи 93.1? Или налоговая создала юридическую фикцию, разделила одного человека на двух, чтобы обойти процедурные ограничения?

Вопрос не академический. От ответа на него зависит, обязан ли предприниматель вообще исполнять такое требование? И если обязан, то на каком основании. А если не обязан, какие последствия у отказа?

Мы на это требование ответили и ответили по существу, объяснили природу переводов, сослались на нормы ГК. Могли бы и отказать. Почему выбрали именно этот путь - отдельная история. Она целиком про то, как выбирать стратегию ответа, когда формальная законность требования под вопросом, а жёсткий отказ может быть невыгоден.

А вот вопрос, можно ли вообще выставить такое требование физлицу как контрагенту ИП, когда это один человек, я разберу послезавтра в личном блоге. Зафиксируйте пока сам приём: налоговая научилась раздваивать предпринимателя, чтобы обойти ваши права при камеральной проверке. И к этому нужно быть готовым.

Как читать требование шаг за шагом, где искать ошибки инспектора и как выбирать между отказом и ответом по существу: всё это я, главный админ канала, разбираю в курсе «Требования ФНС: Как отвечать, чтобы не доначислили. Практика 2026 г.».