Вы открываете приложение банка и видите красную надпись: «Просрочка — 2 дня».

В груди сжимается от тревоги: сколько уже набежало штрафов, когда позвонят из банка, что делать прямо сейчас?

Хочется отложить решение на потом, но именно в первые часы можно остановить рост долга и вернуть спокойное общение с банком.

Разберём, какие шаги предпринять за ближайшие 15–30 минут, чтобы ситуация не вышла из‑под контроля.

На телефоне уже два пропущенных с номера, который вы не узнаёте.

Рука тянется заблокировать, чтобы не слышать напоминаний, но где-то в голове крутится вопрос: что считается просрочкой, сколько уже начислили и куда вообще смотреть.

Ощущение, что контроль потерян и теперь всё пойдёт по нарастающей.

На самом деле в первые один-три дня можно остановить рост суммы и вернуть нормальное общение с банком, если действовать по короткому плану.

Сейчас разберём, что именно сделать за ближайшие пятнадцать-тридцать минут, чтобы ситуация не разрасталась дальше.

Почему просрочка начинается быстро

Платёж мог не зачислиться из-за времени проведения операции, выходных или того, что на счёте не хватило суммы буквально на пару рублей.

Но в системе банка это уже выглядит как просрочка, и счётчик начинает отсчёт с первого дня задержки.

Начисления состоят из нескольких частей: основной долг, проценты за пользование, неустойка за просрочку.

Даже если штраф небольшой, проценты и неустойка копятся ежедневно, пока задолженность числится непогашенной, и итоговая сумма растёт быстрее, чем кажется.

Автоматические правила коммуникации запускаются после факта просрочки по сценарию.

Если клиент молчит и не выходит на связь, система фиксирует отсутствие попыток урегулировать ситуацию и делает контакты настойчивее, иногда подключая разные каналы и номера.

Что делает ситуацию хуже

Жду до зарплаты и не трогаю

Временно становится спокойнее, потому что не нужно разбираться прямо сейчас.

Но начисления продолжаются каждый день, а банк видит, что попыток урегулировать долг нет, и начинает звонить активнее.

К моменту зарплаты сумма успевает подрасти, а звонки становятся регулярными.

Внесу как получится, без проверки статуса

Кажется, что уже сделал шаг и можно выдохнуть. Но деньги могут уйти на неправильный счёт или не закрыть нужную часть задолженности, просрочка в системе остаётся активной, сумма продолжает расти, а звонки не прекращаются.

Спрячусь от звонков, заблокирую номера

Здесь и сейчас раздражения становится меньше, потому что телефон не разрывается.

Но банк фиксирует отсутствие контакта и усиливает попытки связи через другие номера, иногда подключая дополнительные каналы и способы коммуникации.

Пишу в чат эмоциями и без конкретики

Выплеск напряжения даёт временное облегчение. Но договорённость не фиксируется, потому что в обращении нет чётких данных о том, когда и сколько вы внесёте.

В истории остаётся просто запись о жалобе, а срок погашения не согласован.

Беру новый микрозайм, чтобы закрыть платёж любой ценой

Дыра закрывается быстро, и просрочка пропадает.

Но появляется второй дорогой долг с высокими процентами, риск повторной просрочки и ещё более тяжёлая нагрузка на бюджет в следующем месяце.

Что делать в первые пятнадцать минут

Откройте приложение и проверьте статус платежа

Посмотрите не просто историю операций, а именно статус задолженности.

Отличите неуспешный платёж от фактической просрочки.

Найдите минимальный платёж и сумму к погашению, чтобы понять, с чем вы работаете прямо сейчас.

Уточните, что нужно закрыть в первую очередь

Часто в приложении видно, какая часть долга считается просрочкой.

Выберите вариант полного или частичного погашения, который реально доступен сегодня.

Даже если внесёте не всё сразу, важно, чтобы просрочка перестала числиться активной.

Внесите платёж правильно

Проверьте реквизиты и назначение платежа, особенно если делаете это через другой банк.

Сохраните подтверждение операции — скриншот или чек, чтобы было чем оперировать при разговоре с банком и чтобы не искать потом, куда ушли деньги.

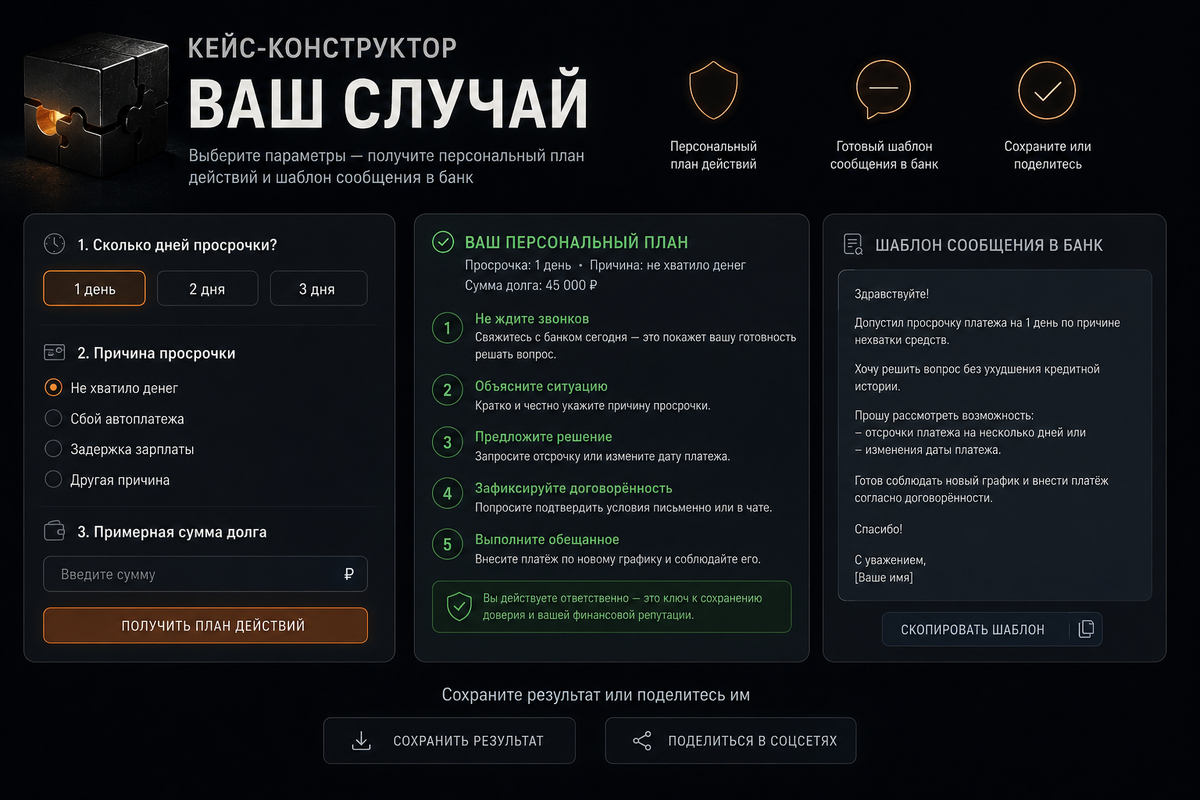

Свяжитесь с банком сразу после платежа

Напишите в официальный чат или позвоните.

Коротко сообщите факт просрочки, что уже сделали и когда планируете закрыть остаток. Без оправданий и лишних эмоций, просто зафиксируйте план.

Это снижает накал и показывает банку, что вы в контакте.

Попросите зафиксировать договорённость о сроке

Уточните, где вы сможете увидеть эту договорённость, и сохраните номер обращения или скриншот переписки.

Когда есть зафиксированный срок, звонки становятся менее навязчивыми, потому что система видит согласованный план.

Уточните, какие начисления возможны по вашему договору

Спросите, за что именно идут начисления, что изменится после частичного погашения и что — после полного.

Это поможет понять, насколько быстро растёт сумма и когда имеет смысл внести следующую часть.

Проверьте, что просрочка снялась

После платежа зайдите в приложение и убедитесь, что задолженность обновилась корректно.

Если статус не изменился или сумма не сошлась, сразу отправьте подтверждение оплаты в чат, чтобы не тянуть ещё день и не получать лишние звонки по ошибке системы.

Как это работает на практике

Коллега рассказал похожую ситуацию после сбоя с автоплатежом.

У него просрочка висела второй день, в приложении была задолженность, уже прошёл звонок, настроение было на нуле, и очень хотелось просто выключить телефон.

Он открыл приложение, проверил статус, увидел точную сумму к погашению.

Внёс доступную часть сразу, затем написал в официальный чат, указал, когда закроет остаток, попросил зафиксировать срок и сохранил номер обращения.

На всё ушло минут двадцать с учётом ожидания ответа.

Сумма перестала расти так быстро, потому что часть долга закрылась в первый же день.

Коммуникация стала предсказуемой: звонки прекратились после фиксации договорённости, а после внесения остатка статус в приложении обновился, и всё вернулось в нормальный режим.

В первые дни решает не паника, а три вещи: проверка статуса, корректный платёж и зафиксированная договорённость с банком.

Игнор и хаотичные попытки чаще делают хуже, а спокойный контакт и й.фиксация плана снижают накал и останавливают рост начислени

Прямо сейчас откройте приложение и за три минуты проверьте, что у вас отображается — просрочка или непроведённый платёж, и какая сумма нужна, чтобы просрочка перестала считаться.

После этого сразу планируйте платёж и сообщение в банк, чтобы ситуация не разрасталась дальше.