Выводы делайте сами, но инфа интересная...

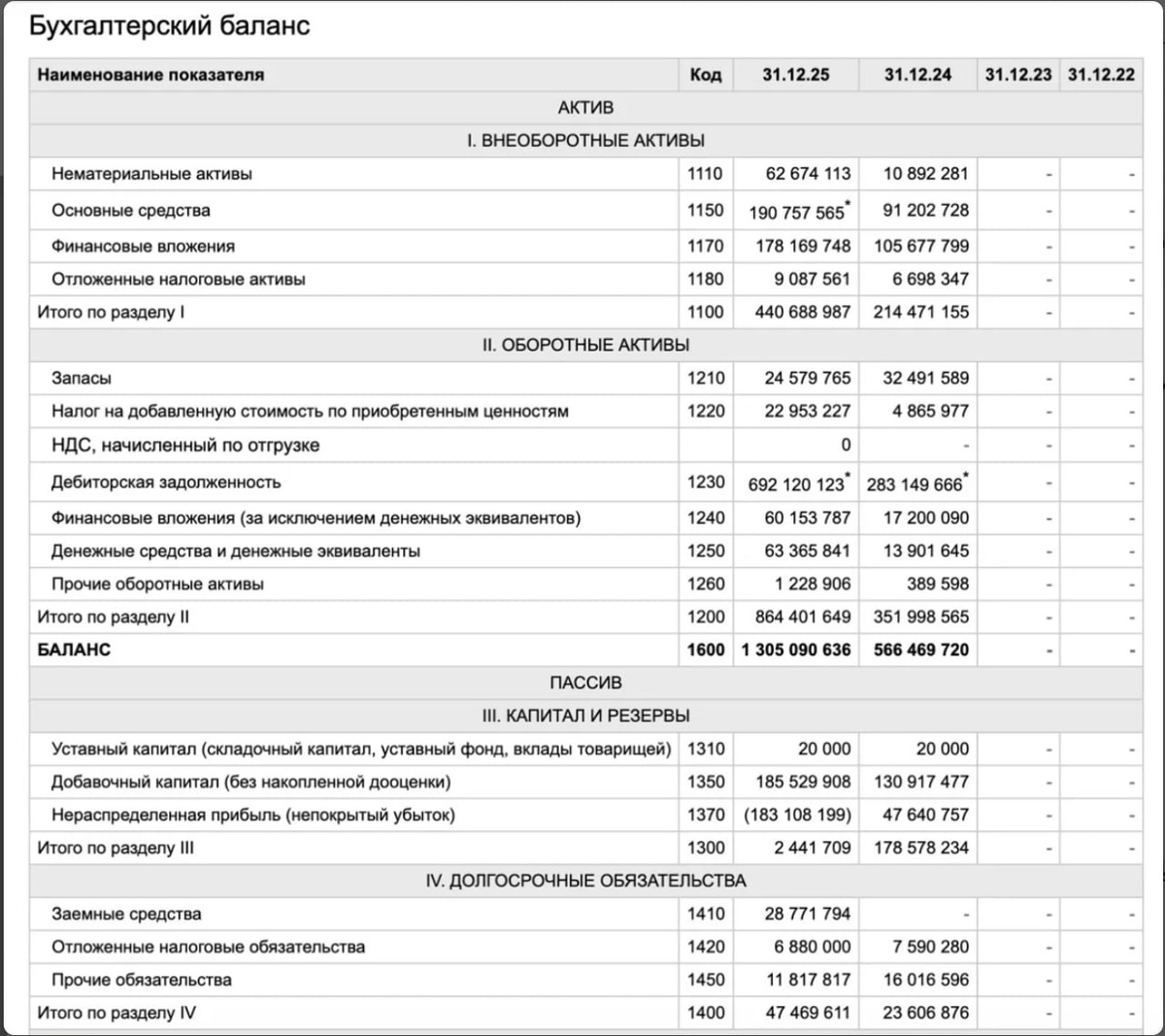

Важно уточнить, что сам ВБ - это головное юрлицо и лишь часть холдинга, а отчетность составляется отдельно по каждому ЮЛ и холдингу.

Некоторые показатели будем разбирать только по РВБ, а другие - по холдингу в целом.

1. Прибыль:

55 млрд руб - это только головная компания ООО РВБ по российской бухгалтерской отчётности (РСБУ).

175 млрд руб - это весь холдинг целиком, включая банк, наружную рекламу и все дочерние структуры, по международным стандартам (МСФО).

2. Долг:

Краткосрочные заемные средства выросли с 104 до 802 млрд руб - то есть в 8 раз за год.

За 2025 год компания привлекла 1,47 трлн руб кредитов. Процентные расходы выросли с 3,9 до 56,3 млрд руб - в 14 раз.

Это долг только ВБ, но через головное юрлицо проходит межгрупповое финансирование - то есть часть этих кредитов РВБ потом перекладывает в дочерние структуры.

3. Обвал собственного капитала.

Он рухнул с 178,6 до 2,4 млрд руб.

Причина видна в отчете об изменениях капитала: выведено 220 млрд руб через «иные изменения» и выплачено 66 млрд дивидендов.

При этом нераспределённая прибыль ушла в минус - минус 183 млрд руб. Компания фактически вывела из юрлица почти весь накопленный капитал.

4. Рост выручки в 2,7× - частично бухгалтерский.

В 2025 году РВБ перешло с агентской схемы учета на прямую: раньше в выручке отражалась только комиссия маркетплейса, теперь - полный оборот по сделкам. Поэтому выручка 1 187 млрд руб против 441 млрд руб - это не только реальный рост бизнеса, но и смена метода учета.

Какой вывод по отчетности:

Бизнес операционно растет и прибылен, но головное юрлицо работает с минимальным собственным капиталом, колоссальным краткосрочным долгом и стремительно растущими процентными расходами.

Это типичная структура холдинга, где прибыль и капитал перераспределены по дочерним компаниям — но для кредиторов (про них поговорим чуть ниже) и контрагентов именно головное юрлицо несет обязательства.

А теперь давайте обсудим, как это повлияло на селлеров и за чей счет банкет!

Все помнят, что в марте ВБ в одностороннем порядке изменил оферту: раньше деньги приходили через 2 недели после продажи, теперь — через месяц.

И даже на этих условиях ВБ задерживает выплаты, итоговая задержка доходит до 40 дней.

Совпадение?

Смотрим еще раз в официальную отчетность: долги ВБ выросли за год в 8 раз, привлекли кредитов на 1,5 трлн руб, а проценты платят 56 млрд руб в год.

Если у холдинга 500 млрд руб оборота в месяц и они держат деньги продавцов на месяц дольше, чем раньше, — у них в кармане постоянно лежит примерно 250 млрд чужих денег бесплатно.

При банковской ставке 14% это экономия ~35 млрд рублей в год на процентах. Грубо говоря, вместо того чтобы брать кредит в банке, ВБ берет «кредит» у своих же продавцов — только те об этом не просили и согласия не давали.

РВБ последовательно превращает все свои издержки: логистику, технологии, долговое обслуживание — в статьи расходов для продавца. ВБ строит свою инфраструктуру в долг, а обслуживает этот долг за счет селлеров.

Какой вывод из всего этого?

ВБ - это очень большой и прибыльный бизнес, который влез в огромные долги ради быстрого роста, который обслуживаем мы с вами.

И к сожалению, давление на селлеров будет только расти: приобретенные активы очень нескоро смогут платить за себя сами и уж тем более приносить прибыль!