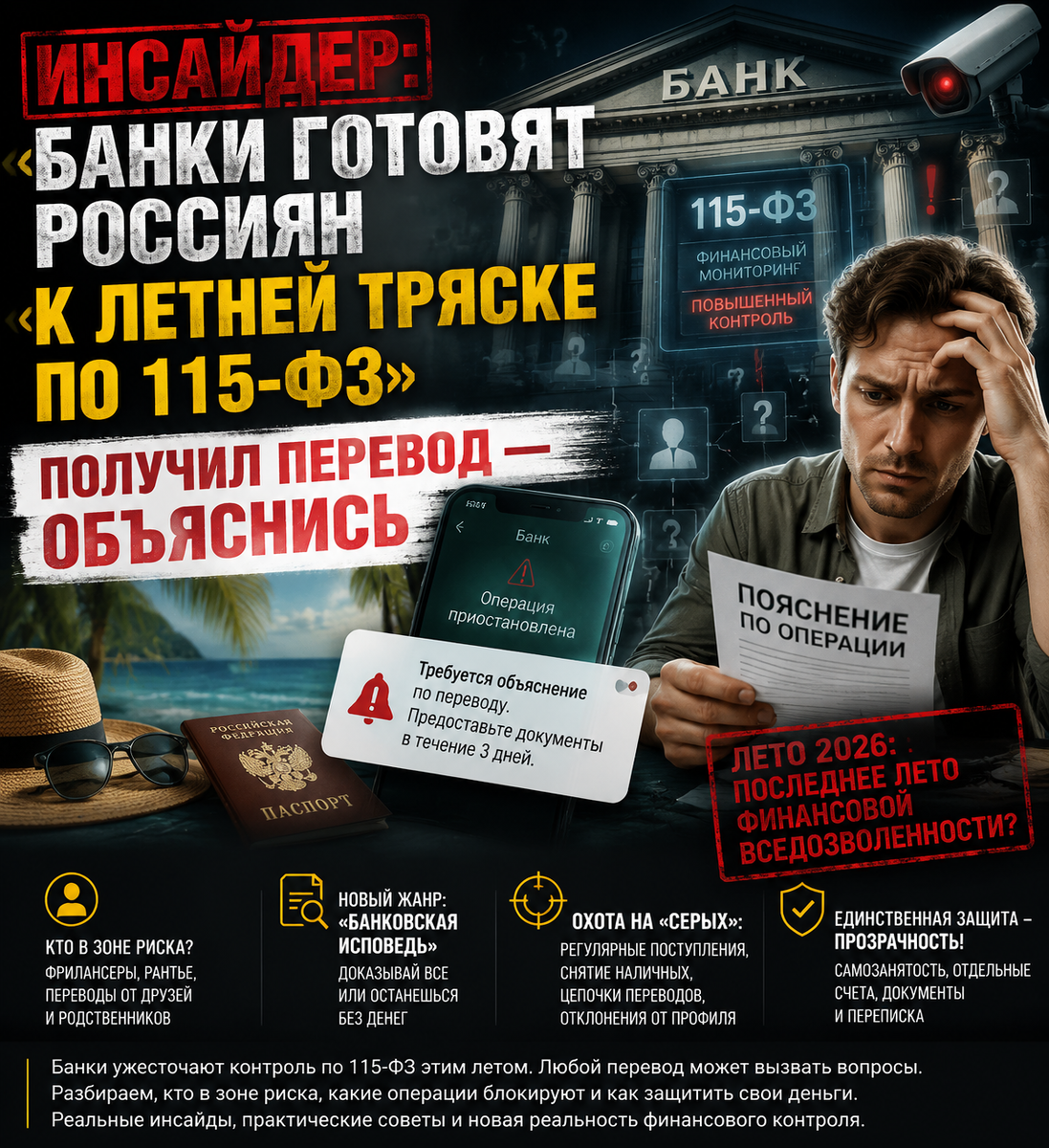

Пока россияне строят планы на отпуска, бронируют дачи и ищут сезонные подработки, в кабинетах compliance-офицеров крупнейших банков зреет план, способный испортить лето миллионам граждан. Инсайдеры сообщают о беспрецедентном ужесточении контроля по 115-ФЗ («О противодействии легализации доходов...»). Сигнал сверху предельно прост: «Фильтровать всё. Особенно летом».

Что это значит для обычного человека? Это значит, что эпоха, когда можно было спокойно получить деньги от друга за проданный диван, принять оплату за фриланс на карту или собрать сумму на ремонт от родственников, подходит к концу. Точнее, она заканчивается там, где начинается подозрение банка.

Почему именно сейчас

Лето — идеальный шторм для финансового мониторинга. Объем транзакций между физлицами (P2P) взлетает до небес. Отпускные траты, оплата аренды жилья у частников, расчеты с шабашниками за ремонт, сезонные заработки на курортах — все эти потоки денег традиционно идут мимо касс и налоговых деклараций, оседая на личных картах.

Для банков это головная боль. Для регулятора — возможность «подтянуть гайки». Источники утверждают: финансовый блок использует летний ажиотаж как прикрытие для масштабной зачистки «серого» сектора. Под удар попадают не только отмыватели крупных сумм, но и обычные люди, чье финансовое поведение вдруг стало «нестандартным».

Кто в зоне риска

Список «подозрительных» действий этим летом расширен до абсурда. Внимание алгоритмов и живых операторов будет приковано к:

- Регулярным поступлениям от разных людей. Если вам на карту часто падают суммы от 5–10 разных отправителей, банк автоматически запишет вас в теневые предприниматели. Нет статуса ИП или самозанятого? Готовьте объяснительную.

- Снятию наличных после крупного пополнения. Классическая схема «обнала» теперь видна даже школьнику, но банки будут блокировать даже те случаи, когда человек просто решил снять накопленное на отпуск.

- Частым переводам между физлицами. Цепочки переводов, особенно если они выглядят как оплата услуг (одинаковые суммы, регулярность), будут маркироваться как коммерческая деятельность без регистрации.

- Любым отклонениям от профиля. Если вы годами получали зарплату и покупали продукты, а тут вдруг получили крупный перевод и сразу его потратили — это красный флаг.

Новый жанр: «Банковская исповедь»

Главное изменение, которое ждет россиян, — смена презумпции невиновности на презумпцию виновности. Раньше банк блокировал операцию только при явных признаках мошенничества. Теперь деньги считаются «грязными» по умолчанию, пока клиент не докажет обратное.

Вас могут попросить предоставить:

Переписки в мессенджерах (да, те самые скриншоты договоренностей).

Расписки о получении денег в долг.

Договоры подряда или аренды (даже если они составлены в свободной форме на коленке).

Фотографии товара, который вы якобы продали.

Если вы не можете документально подтвердить экономический смысл перевода, операция зависнет. Деньги заморозят на срок внутренней проверки (от нескольких дней до месяца). А в худшем случае — расторгнут договор обслуживания и внесут в черный список, после чего открыть счет в другом банке станет практически невозможно.

Охота на «серых» фрилансеров и рантье

Источники прямо говорят: цель не только в борьбе с преступниками. Банкам поручено выявить тех, кто маскирует доходы под личные переводы. Репетиторы, няни, мастера маникюра на дому, сдающие квартиры бабушки-пенсионерки — все они теперь под колпаком.

Государству нужны налоги, банкам — снижение рисков штрафов от ЦБ, а гражданину остается лишь один выбор: либо выходить из тени, оформлять самозанятость и платить 4–6%, либо постоянно жить в страхе перед уведомлением в мобильном приложении: «Операция приостановлена. Предоставьте документы».

Итог

Советы в духе «дробите суммы» больше не работают — алгоритмы стали умнее. Единственная реальная защита — прозрачность.

1. Оформите самозанятость. Это дешево, быстро и снимает 90% вопросов при поступлении денег от клиентов.

2. Не смешивайте личное и рабочее. Заведите отдельную карту для подработок и не тратьте с нее деньги на еду в супермаркете.

3. Сохраняйте доказательства. Любая крупная сделка между физлицами должна сопровождаться хотя бы минимальным документальным следом или четкой перепиской.

Лето 2026 года может стать последним летом финансовой вседозволенности. Банки больше не хотят быть просто хранилищами ваших денег. Они хотят быть вашими аудиторами. Готовы ли вы к этому диалогу?