Представьте: вы дисциплинированно гасите задолженность в льготный период, получаете кэшбэк и считаете кредитную карту своим финансовым помощником. И вдруг банк без объяснений урезает лимит вдвое, а за обычный перевод через СБП начисляет проценты как за просрочку. В 2026 году такие ситуации стали массовыми. Полная стоимость кредита по кредиткам достигла рекордных 54,3% годовых, а средний лимит по новым картам впервые опустился ниже 100 000 рублей. В статье — как работают новые правила игры и что сделать, чтобы кредитная карта не стала долговой ловушкой.

Главное правило грейс-периода, о котором молчат

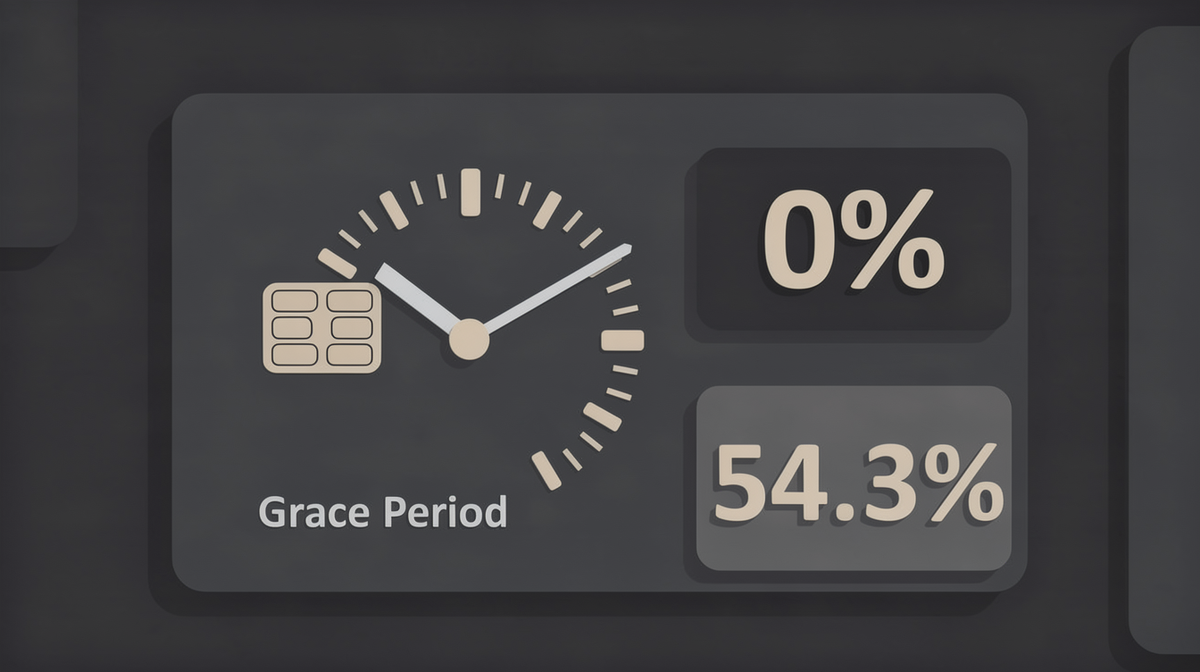

Грейс-период — это не «бесплатные деньги». Это отсрочка. Банк даёт вам время (обычно 50–55 дней), в течение которого можно пользоваться деньгами без процентов. Но если не успеть вернуть всю сумму до конца этого срока, проценты начислят с даты покупки, а не с момента окончания грейса. При ставке 50%+ это мгновенно съедает всю выгоду от кэшбэка и беспроцентного периода.

Стандартный льготный период состоит из двух частей: расчётный период (обычно месяц с даты активации карты) и платёжный период (ещё 20–30 дней). Покупка, совершённая в первый день расчётного периода, даёт максимальный грейс. Покупка в последний день — всего 20–25 дней при тех же рекламных «до 55 дней». Это не обман, а математика, которую держатели карт часто игнорируют.

Что изменилось в 2026 году: СБП, лимиты и проверки

Первое и самое чувствительное изменение — сужение списка операций, попадающих под грейс. С апреля 2026 года Сбербанк отменил льготный период для платежей через Систему быстрых платежей (СБП) и QR-коды. Переводы, снятие наличных и оплата в лотереях не попадали под грейс и раньше. Теперь к ним добавились расчёты через СБП. Любая такая операция запускает начисление процентов с первого дня.

Второе — рекордная стоимость кредита. По данным Национального бюро кредитных историй, полная стоимость кредита (ПСК) по кредитным картам в марте 2026 года достигла 54,3% — это максимум за последние годы. Разрыв с ключевой ставкой ЦБ (14,5%) превышает 35 процентных пунктов. Цена ошибки при пропуске платежа стала запредельной.

Третье — сокращение лимитов. Средний лимит по новым картам снизился до 99 900 рублей — на 11,3% ниже, чем год назад. А количество выданных карт за два года упало вдвое: с 6,58 млн в первом квартале 2024 года до 3,21 млн в первом квартале 2026-го. Причина — макропруденциальные лимиты ЦБ, которые требуют от банков создавать повышенные резервы под кредиты заёмщикам с долговой нагрузкой выше 50%.

Почему банк может урезать лимит даже дисциплинированному заёмщику

Это, пожалуй, самый болезненный сюрприз 2026 года. Вы не допускаете просрочек, гасите долг в грейс, имеете стабильный доход — а лимит всё равно сокращают. Происходит это по нескольким причинам.

Парадокс «невыгодного» клиента. Дисциплинированный заёмщик, который пользуется только грейсом и не платит проценты, для банка убыточен. Он получает кэшбэк, беспроцентный период, а банк в это время платит за привлечение денег по ставкам 13–14% годовых. Рано или поздно алгоритм признаёт такого клиента экономически неэффективным и режет лимит.

Учёт всего лимита как долга. ЦБ требует, чтобы банки оценивали долговую нагрузку заёмщика не по фактически потраченной сумме, а по всему одобренному лимиту. Даже если карта не используется, её лимит висит в кредитной истории как потенциальный долг. Несколько карт с крупными лимитами могут резко ухудшить ваш кредитный рейтинг в глазах любого банка.

Использование средств «в ноль». Если клиент месяц за месяцем полностью исчерпывает кредитный лимит, банк может расценить это как финансовые трудности и на всякий случай снизит доступную сумму.

Пять правил использования кредитки без переплат

Правило 1. Знать точную дату окончания грейса. Не приблизительно, а конкретную дату из выписки банка. Поставить напоминание в телефоне за 3–5 дней до этой даты и гасить всю задолженность, а не минимальный платёж.

Правило 2. Исключить операции вне грейса. Переводы через СБП, снятие наличных, оплата по QR-коду — для этих операций проценты начинают капать с первого дня. Для них лучше использовать дебетовую карту.

Правило 3. Не выбирать лимит до нуля. Если регулярно тратить всё, что одобрил банк, алгоритм может посчитать вас рискованным заёмщиком. Оптимально держать utilisation rate — соотношение использованного и доступного лимита — в пределах 30–40%.

Правило 4. Не держать карты, которые не используются. Каждая кредитка с открытым лимитом, даже та, что лежит «на всякий случай», увеличивает вашу долговую нагрузку в глазах других банков. Если карта не нужна — закрывайте её.

Правило 5. Раз в месяц проверять условия. Банки могут менять тарифы, продолжительность грейса и список исключений. Уведомления об этом приходят в рассылках, которые легко пропустить. Раз в месяц зайдите в приложение и проверьте актуальные условия.

Что будет, если пропустить платёж

При пропуске минимального платежа кредитный лимит блокируется, а с третьего дня просрочки начисляются повышенные проценты (36,5% годовых и выше) — причём с даты совершения покупки, а не с момента окончания грейса. При ПСК 54,3% цена ошибки становится запредельной. Информация о просрочке уходит в бюро кредитных историй и снижает кредитный рейтинг. При длительной просрочке банк может передать долг коллекторам или обратиться в суд.

Что можно сделать прямо сейчас

- Открыть приложение банка и посмотреть точную дату окончания грейса по каждой карте. Поставить напоминания.

- Проверить перечень операций, не попадающих под льготный период. Если там появились СБП и QR-коды — исключить их использование по кредитке.

- Оценить свой utilisation rate. Если он стабильно выше 50%, начать его снижать — это улучшит кредитный рейтинг и снизит риск сокращения лимита.

- Закрыть неиспользуемые кредитные карты, особенно с платным обслуживанием. Каждая такая карта ухудшает кредитную историю.

- Если по карте регулярно платятся проценты, сравнить её ставку с рыночными предложениями. Возможно, есть смысл перевести задолженность на карту с более длительным льготным периодом.

Кредитная карта — это инструмент, который при правильном использовании даёт доступ к беспроцентному финансированию и кэшбэку, а при неправильном загоняет в долговую яму. В 2026 году, когда полная стоимость кредита превышает 54% годовых, дисциплина в обращении с кредитками — не вежливость перед банком, а прямая экономическая необходимость.

Примечание. Все цифры взяты из официальных источников — данных Банка России, НБКИ, ОКБ, «Скоринг Бюро», а также публикаций «Коммерсанта», «Известий», «РБК», РИА Новости. Информация актуальна на 31 мая 2026 года. Статья носит ознакомительный характер и не является рекламой конкретных банковских продуктов.

На этом канале — практичная информация о финансовых инструментах без рекламных обещаний. Подписывайтесь, если такой подход близок.

Вопрос для обсуждения: Пользуетесь ли вы грейс-периодом по кредитной карте? Приходилось ли сталкиваться с неожиданным сокращением лимита или изменением условий в 2026 году? Поделитесь опытом в комментариях.