С 2026 года налоговая нагрузка на упрощенцев снова меняется. Если в 2025 году большинство компаний на УСН автоматически не начисляли НДС, то с нового года правила ужесточаются: пороги для освобождения снижаются, появляются обязательные к уплате ставки, а вместе с ними — новые требования к документам и учету. Разбираем, кто теперь попадает под НДС, как выбрать ставку 5 % или 7 %, какие вычеты сохранятся и что нужно перенастроить в «1С:Бухгалтерии 8».

📉 Кто теперь обязан платить НДС?

В 2025 году плательщики УСН автоматически не исчисляли НДС, если их годовой доход не превышал 60 млн рублей. С 1 января 2026 года планка резко снижается:

🔢 Какую ставку выбрать?

Выбор зависит от выручки за 2025 год:

- До 250 млн ₽ → доступны пониженные ставки 5 % или 7 %, либо стандартные 22 % (10 % для отдельных категорий товаров).

- Свыше 250 млн ₽ → пониженная 5 % недоступна. Можно выбрать 7 % или стандартные 22 % / 10 %.

⚠️ Важно: выбор ставки 5 % или 7 % фиксирует её минимум на 12 последовательных кварталов. Выйти из этого режима раньше можно только в первые 4 квартала после сдачи первого отчета с НДС, в котором отражены операции по выбранной ставке. При переходе на 22 %/10 % вернуться к пониженным ставкам можно с начала любого следующего квартала без ограничений.

📄 Счета-фактуры и вычеты: что меняется на практике

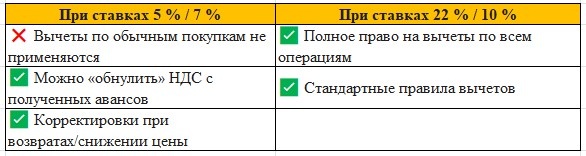

🔹 Счета-фактуры обязаны выставляться при всех операциях, облагаемых НДС, и регистрироваться в Книге продаж. Исключение: операции, прямо освобожденные от налога (ст. 149 НК РФ) или не признаваемые объектом обложения.

🔹 При работе с авансами по ставкам 5 % и 7 % используются расчетные формулы: 5/105 и 7/107 соответственно. Это важно учитывать при начислении и сторнировании налога.

💻 Как отразить переход в «1С:Бухгалтерии 8»

Переход на НДС требует не только смены учетной политики, но и корректировок в программе. Вот базовый алгоритм настройки:

Учетная политика

В разделе Главное → Учетная политика включите начисление НДС, укажите дату перехода (01.01.2026) и выберите ставку (5 %, 7 % или 22 %/10 %).

Справочники ставок

Проверьте, что в карточках номенклатуры, контрагентов и договоров проставлены корректные ставки НДС. При работе с 5 %/7 % убедитесь, что программа не подтягивает стандартные 20 %/10 %.

Счета-фактуры и Книга продаж

Включите автоматическое формирование счетов-фактур при реализации и поступлении авансов. Проверьте, что регистр Книга продаж заполняется корректно, особенно по авансовым операциям с расчетными ставками.

Вычеты и входящий НДС

При выборе 5 %/7 % отключите в учетной политике право на вычеты по обычным закупкам. Входящий НДС по таким операциям должен включаться в стоимость товаров/услуг. Оставьте активными только вычеты по авансам, возвратам и корректировкам.

Тестирование

Перед запуском в боевой базе создайте копию, проведите тестовые реализации, поступления авансов и возвраты. Сверьте расчеты НДС с формулами 5/105 и 7/107, проверьте формирование декларации.

📌 Рекомендация: обновите конфигурацию до актуального релиза, выпущенного после 01.01.2026, и сверьте настройки с официальными Методическими рекомендациями ФНС для плательщиков УСН на 2026 год.

✅ Чек-лист перед 2026 годом

- Подтвердите размер дохода за 2025 год по данным регистров НК РФ

- Утвердите новую учетную политику с выбранной ставкой НДС

- Пересмотрите договоры: укажите, включен ли НДС в цену или начисляется сверху

- Настройте шаблоны счетов-фактур и регистры в 1С

- Протестируйте расчет авансового НДС и «обнуление» при отгрузке

- Инструктируйте бухгалтеров: при 5 %/7 % вычеты по закупкам не применяются

🔚 Переход с освобождения на уплату НДС по ставке 5 % — это не просто смена цифры в декларации. Меняются цены в договорах, правила выставления документов, логика учета входящего налога и настройки учетной системы. Ошибка в ставке, пропущенный счет-фактура или некорректное применение вычетов легко приводят к доначислениям и штрафам.

Не оставляйте настройку 1С и пересмотр учетной политики на декабрь. Обновите систему заранее, проведите тестовые проводки в демо-базе и сверьтесь с актуальными разъяснениями ФНС. Правильный старт в 2026 году сэкономит время, деньги и нервы вашей бухгалтерии.

Нужен пошаговый скриншот-гайд по настройке НДС в вашей версии 1С? Укажите редакцию программы в комментариях — подготовим инструкцию под вашу конфигурацию. Специалисты ООО КФ "Алекс", помогут не только подобрать верный программный продукт но и оказать качественную поддержку в области 1С.

Подписывайтесь на канал, чтобы не пропустить новые статьи о цифровизации бизнеса, автоматизации и лайфхаках для предпринимателей!