В прошлый раз мы говорили о том, как важно смотреть на свою жизнь целиком: от юности до старости. И что главная задача зрелого возраста — создать финансовый избыток, который потом обеспечит спокойную жизнь. Сегодня разберемся, как именно делить то, что мы зарабатываем, чтобы система работала без сбоев.

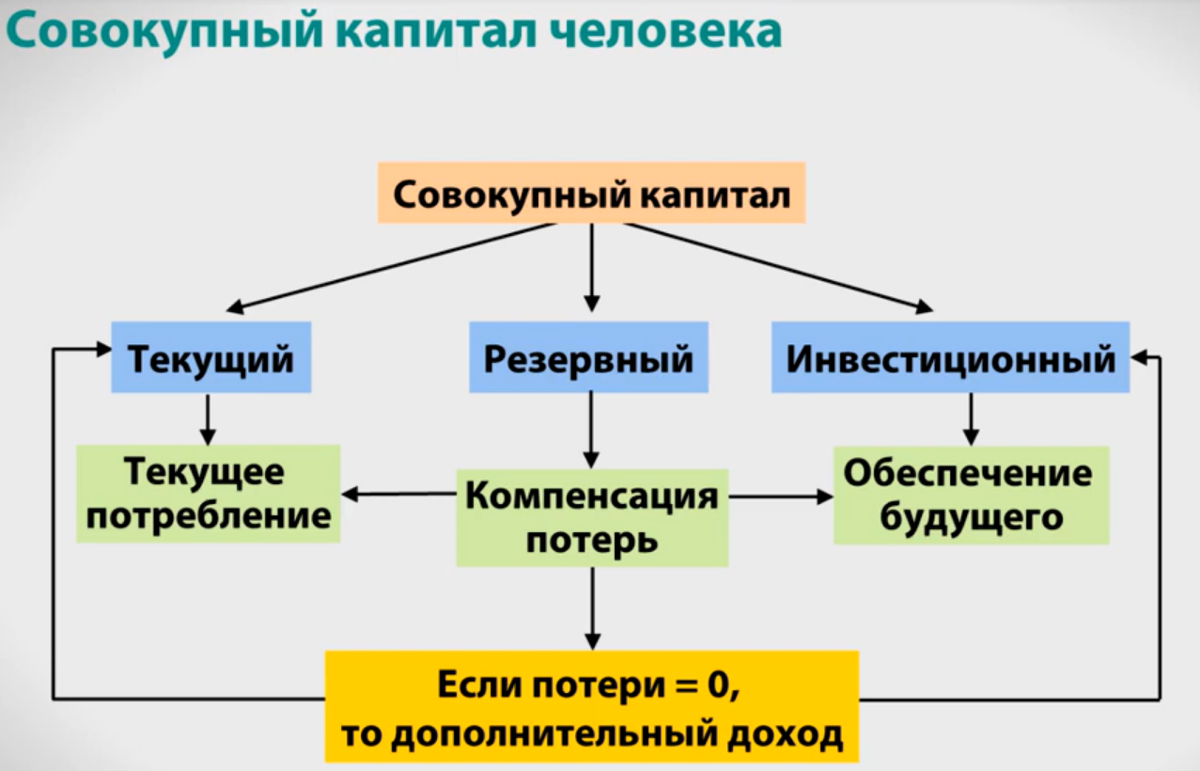

Все деньги, которые вы получаете своим трудом, образуют ваш совокупный капитал. Чтобы он служил вам верой и правдой, его нужно мысленно разделить на три части. Не просто «в кучу», а с четким пониманием, за что каждая часть отвечает.

Текущий капитал: деньги, которые вы имеете, тратите здесь и сейчас

Название говорит само за себя. Текущий капитал — это средства на повседневную жизнь: еда, проезд, оплата жилья, интернет, одежда, небольшой досуг. Всё, без чего вы не можете обойтись в ближайший месяц.

На бытовом уровне это ваш месячный бюджет. Задача текущего капитала простая: покрывать расходы так, чтобы не залезать в долги и не трогать другие части. Если представить капитал как дом, то текущий — это кухня и гостиная, где всё время кипит жизнь.

Резервный капитал: ваша личная страховка

Жизнь непредсказуема. Внезапная болезнь, из-за которой вы несколько месяцев не можете полноценно работать, или потеря работы — такие события редко случаются «вовремя». Именно для них нужен резервный (страховой) капитал.

Это не просто «заначка», а специальный финансовый резерв. Он должен быть достаточным, чтобы вы могли спокойно покрывать свои текущие потребности на протяжении периода, пока решаете проблемы:

- Лечитесь и проходите реабилитацию;

- Ищете новую работу после сокращения.

Какого размера должна быть эта подушка? Эксперты чаще всего сходятся во мнении: 3–6 ваших месячных зарплат (или такого же объема ваших регулярных расходов). За 3–6 месяцев большинство людей способны восстановить здоровье или найти новое рабочее место.

Как его формировать: откладывая небольшую, но постоянную долю от каждого дохода — например, 5, 7 или 10 процентов от месячной зарплаты. Если откладываете 10% в месяц, то трехмесячную «подушку» наберете за 30 месяцев (2,5 года), а если ставите цель накопить 6-месячный запас — за 5 лет. Идти можно и быстрее, увеличивая процент отчислений. Главное — делать это постоянно.

Что делать, когда резерв создан?

Когда вы достигли нужного объема резервного капитала, дальше складывать туда деньги смысла нет — они уже выполнили свою задачу. И вот здесь самое интересное: те 5–10% дохода, которые шли на резерв, освобождаются. У вас появляется выбор:

- Направить их на увеличение текущего потребления (проще говоря, больше тратить);

- Либо перенаправить эти деньги в третий, самый важный вид капитала.

Честно говоря, я сторонник второго варианта. Потому что наполнять третий «котел» для вашего будущего даже важнее, чем сиюминутное удовольствие. Себе завтрашнему эти деньги нужнее.

Инвестиционный капитал: деньги, работающие на вашу старость

Инвестиционный капитал — это то, что должно обеспечить вам нормальный жизненный уровень тогда, когда вы уже не сможете или не захотите активно работать. Это не просто накопления, которые лежат мертвым грузом. Их необходимо вкладывать (инвестировать), чтобы они прирастали доходом.

Когда мы вкладываем деньги, мы рассчитываем получить какой-то процент сверху. И вот тут появляется важнейшая тема: процентные ставки.

Номинальная и реальная доходность: ваш главный враг — инфляция

Представьте: вы положили 100 000 рублей на банковский депозит под 8% годовых. Через год у вас 108 000 рублей. Пришли деньги — кажется, вы в плюсе. Эти 8% называют номинальной процентной ставкой — проценты, которые банк выплатил по факту.

Но мы живем в реальном мире, где постоянно растут цены. Этот процесс — инфляция. В России инфляция часто измеряется двузначными цифрами. Допустим, за тот же год инфляция составила 10%. Значит, товары и услуги, которые вы покупаете, подорожали в среднем на 10%.

Теперь посмотрим правде в глаза:

Вы получили на руки 108 000 рублей.

Но то, что раньше стоило 100 000, теперь стоит 110 000.

Получается, вы не стали богаче. Вы стали беднее, потому что на свои выросшие деньги можете купить меньше, чем год назад.

Реальная доходность — это то, что вы действительно заработали сверх инфляции. Именно она показывает, растет ваше благосостояние или падает. Самый простой «бытовой» способ посчитать реальную доходность:

Реальная доходность ≈ Номинальная ставка – Инфляция

В нашем примере: 8% – 10% = –2%. Отрицательная реальная доходность. Несмотря на проценты, вы теряете покупательную способность. Если бы инфляция была 7%, а ставка 8%, реальная доходность составила бы +1%. Вот это уже рост.

Для уровня 6–7 класса такого объяснения вполне достаточно. Но если мы готовимся к взрослой жизни всерьез (а старшеклассники — уже серьезные люди) или во взрослом состоянии решили освежить знания финансов и экономики, то надо знать более точный расчет.

Формула Фишера и ваша личная корзина

Более правильный расчет реальной доходности дает формула Фишера, названная в честь экономиста. Она выглядит так:

(1 + реальная ставка) = (1 + номинальная ставка) / (1 + инфляция)

При этом ставки подставляются не в процентах, а в долях единицы: 15% = 0,15; 10% = 0,1.

Возьмем пример: номинальная доходность ваших инвестиций = 15% годовых, инфляция = 10%.

По бытовой схеме: 15 – 10 = 5%. Кажется, всё просто.

А теперь применим формулу Фишера:

(1 + 0,15) / (1 + 0,10) – 1 = 1,15 / 1,10 – 1 ≈ 1,0455 – 1 = 0,0455, или 4,55%.

Почему не 5%? Потому что формула Фишера точнее учитывает, насколько вы реально стали богаче и сколько дополнительных товаров и услуг можете купить. Она опирается на понятие потребительской корзины.

Потребительская корзина — это условный набор товаров и услуг, который потребляет в течение года «среднестатистический» человек. Конечно, каждый из нас уникален: кто-то тратит больше на молочные продукты и кефир, кто-то — на мясо, кто-то ездит на метро, а кто-то на внедорожнике. Поэтому у каждого — своя личная инфляция, и цифры Росстата — лишь усредненный ориентир.

Как наглядно понять формулу Фишера (пример с корзинами)

Возьмем условные цифры:

В текущем году ваш доход — 100 рублей (и пусть вас не смущают рубли, это просто единицы).

Стоимость потребительской корзины сейчас — 100 рублей.

Значит, сейчас на свой доход вы можете купить ровно 1 корзину.

Наступает следующий год. Вы вложили деньги и получили номинальный доход 15%. Теперь у вас 115 рублей. Но из-за инфляции 10% та же самая корзина теперь стоит 110 рублей.

Считаем: ваш новый доход (115 рублей) делим на новую стоимость корзины (110 рублей):

115 / 110 = 1,0455.

То есть теперь вы можете купить 1,0455 корзины — а не 1,05. По сравнению с прошлогодней «одной корзиной» вы стали богаче именно на 4,55%. Это и есть ваша реальная доходность.

Формула Фишера дает тот же результат: она вычисляет, как изменилось количество товаров, которое вам доступно. И это знание — уже не детская, а вполне взрослая финансовая грамотность.

Формула Фишера на кухне: пример для домохозяйки

Представьте себе домохозяйку Елену. Она ведёт домашнее хозяйство, планирует семейный бюджет и знает, сколько стоят продукты в магазине. В начале года у Елены появились свободные 50 000 рублей, и она решила положить их на банковский вклад под 15% годовых — чтобы сберечь деньги и немного заработать.

Прошёл год. Елена пришла в банк и сняла свои деньги вместе с процентами. Вместо 50 000 рублей у неё теперь 57 500 рублей (15% дохода). Кажется, она в плюсе. Но что случилось с ценами в магазине за это время?

Шаг 1: Потребительская корзина Елены

Елена — точно знает, на что уходят деньги её семьи. Её месячная продуктовая корзина выглядит примерно так:

- Хлеб, молоко, яйца

- Мясо (курица, иногда говядина)

- Овощи, фрукты

- Масло, крупы

- Бытовая химия

- И немного «вкусненького» к чаю

В начале года на всё это уходило ровно 50 000 рублей в месяц (условно; для простоты будем считать, что её вклад точно равен стоимости одной такой «месячной корзины»). Елена может сказать: «Мой вклад — это одна моя корзина».

Шаг 2: Что сделала инфляция

За год цены выросли. Причём выросли они неравномерно: по Росстату официальная инфляция могла составить 10%, но Елена чувствует инфляцию по-своему. Она заметила:

- Молочка подорожала на 12%

- Курица — на 8%

- Овощи — на 15%

- Бытовая химия — на 5%

Она честно пересчитала стоимость своей привычной корзины в сегодняшних ценах. Получилось, что теперь та же самая корзина стоит 55 000 рублей. То есть для Елены личная инфляция составила 10% (50 000 × 1,10 = 55 000). В этом примере её личная инфляция совпала с официальной, но так бывает не всегда.

Шаг 3: «Бытовой» расчёт и его подвох

На бытовом уровне Елена может подумать:

«Процент по вкладу — 15%, инфляция — 10%. Значит, я заработала 15 – 10 = 5% реального дохода. В деньгах это 50 000 × 5% = 2 500 рублей».

Но давайте проверим этот вывод с помощью потребительской корзины — единственного честного способа.

В начале года:

У Елены 50 000 руб.

Стоимость корзины = 50 000 руб.

Она может купить ровно 1 корзину.

В конце года:

Деньги на руках = 57 500 руб. (с процентами)

Стоимость той же корзины теперь = 55 000 руб.

Сколько корзин она может купить?

57 500 ÷ 55 000 = 1,04545 корзины.

Она стала богаче не на целых 5% (что дало бы 1,05 корзины), а лишь на 4,545%. Именно это число и показывает формула Фишера.

Шаг 4: Расчёт по формуле Фишера — без ошибок

Формула:

(1 + реальная доходность) = (1 + номинальная ставка) ÷ (1 + инфляция)

Подставляем данные Елены (не в процентах, а в долях):

- Номинальная ставка = 15% = 0,15 → 1 + 0,15 = 1,15

- Инфляция = 10% = 0,10 → 1 + 0,10 = 1,10

- Реальная доходность = (1,15 / 1,10) – 1 = 1,04545 – 1 = 0,04545, то есть 4,55%.

Почему разница важна для домохозяйки?

Казалось бы, 5% и 4,55% — мелочь. Но представьте, что Елена копила не на одну корзину, а, скажем, на год жизни семьи. Или что инфляция была бы выше — например, 20%, а номинальная доходность 25%. Бытовой расчёт дал бы 5%, а формула Фишера — около 4,17%. Ошибка съедает часть сбережений, а при больших суммах и сроках — весьма ощутимую.

Главный урок: нельзя просто вычитать проценты. Рост цен «съедает» не только ваш изначальный капитал, но и часть дохода по нему. Формула Фишера показывает честную картину: сколько дополнительных товаров (корзин) вы можете купить на самом деле.

А как быть, если у вас своя, не средняя инфляция?

Елена может вести учёт: раз в месяц записывать стоимость своей реальной корзины. Тогда в конце года она получит свою личную инфляцию и сможет рассчитать свою реальную доходность по формуле Фишера. Это гораздо точнее, чем цифры Росстата, потому что старушка, питающаяся кефиром и хлебом, и автолюбитель, заправляющий внедорожник, живут в разной инфляционной реальности.

Для простого бытового планирования, конечно, можно пользоваться вычитанием (номинальная минус инфляция). Но когда речь идёт о накоплениях на годы вперёд, лучше сразу приучать себя к более строгому расчёту — и учить этому детей. Тогда не возникнет иллюзии, что вклад под 15% при инфляции 14% сделал вас богаче на 1%. На самом деле — всего на 0,88%, и это надо знать.

Что дальше?

Итак, мы разобрали три части капитала и поняли, как важна реальная (а не номинальная) доходность. Любые ваши будущие инвестиции — будет ли это банковский вклад, покупка акций или что-то еще — надо оценивать именно с этой прицельной точностью: что останется сверх инфляции.

В следующем разговоре мы поговорим о том, какими свойствами должны обладать хорошие инвестиции. Ведь нам хочется, чтобы они были одновременно и доходными, и надежными. А реально ли это совместить — узнаем дальше. Ждем вас на следующих лекциях. Не забудьте подписаться, чтобы не потерять нас.